关注我,教你买保险!01

眼看要过年了,估计很多伙伴都要开车回老家,跟大家重新推荐一下驾乘险(座位险)。

驾乘险是我目前比较纠结的一类产品,我认为绝大多数车主都应该买它,但它自身也确实有一些缺陷。

我曾经一度把驾乘险等同于座位险,甚至还建议大家买车险时不要附加座位险,然后单独买驾乘险,保障一样,但更划算。

后来我才知道,驾乘险并不能等同于座位险,虽然它们的保障很类似,但产品性质有本质区别。

关于这个话题,我在《注意!驾乘险可能不管用啊》有跟大家详细分享过。

简单说,驾乘险是人身保险范畴,而车险中的座位险,全称叫车上人员责任险(司机/乘客),是责任险,属于财产险范畴。

车险中附加的座位险是责任险,100%确定能转移车主赔偿责任。

而驾乘险是人身险,是否能抵扣车主赔偿责任就有些争议了。

现实生活中有这样的审判案例:

某车主为自己的车投保了驾乘险,然后发生交通事故,导致车上第三者死亡,保险公司向死者家属赔偿了驾乘险保额,但死者家属依旧追究车主的赔偿责任,且胜诉。

在这个案例中,驾乘险的赔偿金就没能抵扣车主赔偿责任。

不过,也不是说驾乘险的赔偿金一定不能抵扣车主赔偿责任,因为另外的类似案例中还有完全相反的判决结果,即法院判定驾乘险的赔偿金可以抵扣车主赔偿责任。

所以,目前的情况是:

驾乘险的赔偿金是否能抵扣车主赔偿责任,是有争议的,用驾乘险完全替代座位险是有一定风险的。

这是大家购买驾乘险前需要了解的。

02

一款可能无法转移我们赔偿风险的保险,还有没有必要买呢?

我认为对于多数车主还是有必要。

原因也很简单,即使不买驾乘险,很多车主也不会在车险中附加购买充足保额的座位险,因为太贵。

大家也可以找出自己的车险合同,看看座位险保额有几个买到50万-100万的。

另外,我相信像前面审判案例中那样贪婪的死者家属一定是极少数,在大多数情况下,驾乘险还是能起着转移车主赔偿风险的作用。

只不过对于驾乘险,我的购买建议要稍微更改一下:

我目前已不建议用驾乘险完全替代座位险,而是建议:如果你的预算不够买充足保额的座位险,可以考虑在购买座位险之余,补充购买适当保额的驾乘险,虽然不100%完美,但绝大数情况下还是会很有用。

03

具体产品方面,可以考虑太平洋保险全车驾乘意外险。

对于5座车辆,购买100万保额/座,保费是675元,还有10万/座意外医疗+200元/天/座意外住院津贴,以及3000元随车行李物品损失。

这款产品比之前推荐的平安全车驾乘险性价比要更高一些,那款产品525元只能买50万保额,这款产品增加150元就能让保额翻倍。

按目前的生活水平来说,真要发生意外导致车上人员伤亡需要赔偿的话,50万应该拿不下来,所以有预算建议直接买到100万保额。

---

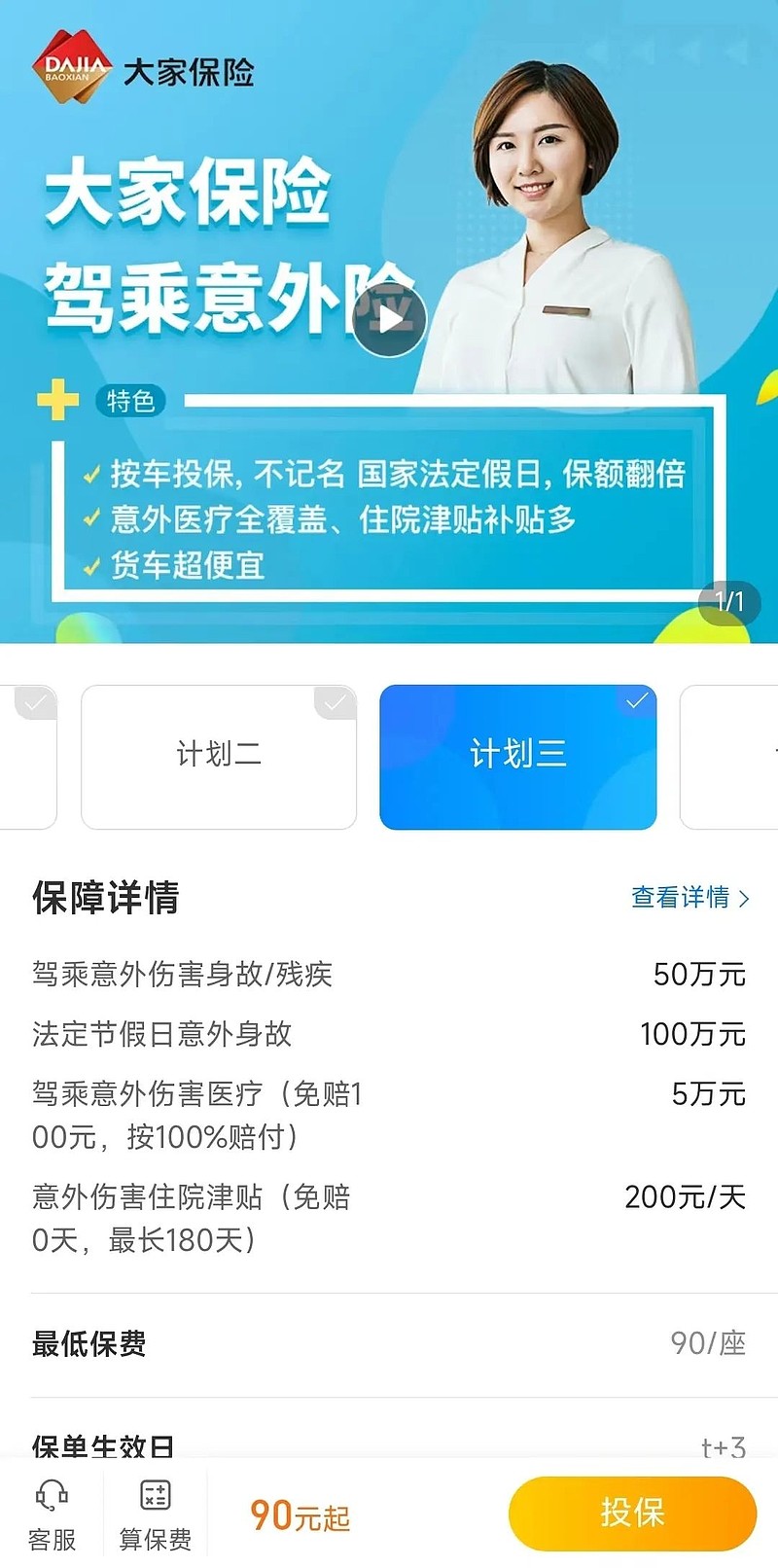

如果想买50万保额,大家保险驾乘意外险可能相对要更值得考虑一点。

它的一个保障特色是:法定节假日意外身故保额翻2倍。

注意,法定节假日意外身故是额外赔2倍保额,加上基本保额,一共赔3倍保额,比如买50万保额,那最多能赔150万保额。

只不过,它规定的法定节假日为:元旦、春节、五一、十一,没有包括端午、中秋节等,也不包括周末。

保费90元/座,5座就是450元,也算便宜。

04

写到最后,还有伙伴不理解这类驾乘险保障作用的吗?

很简单,这类驾乘险类似于车险中的座位险,相当于是给车又单独买了一份保险,它的保障也是与车辆锁定的。

它所提供的具体保障是,不论谁坐在你的车上发生交通事故导致身故、残疾、住院等,它都可以进行赔付。

我们买它主要就是为了转移我们作为车主的赔偿责任。

有伙伴可能会问,不是有第三者责任险吗?

第三者责任险只能保障对方车辆,保障不了自己车辆。

像如果发生交通事故,属于我们责任,对方车辆有人员伤亡,需要给对方赔偿的,第三者责任险可以帮我们赔;但当属于我们责任且我们自己车上人员也有伤亡的,第三者责任险是不赔的,座位险及驾乘险则可以赔。

然后如我们前面所说,理论上,对这类情况,车险中附带购买座位险保障效果最好,但一般偏贵;单独买驾乘险便宜,但驾乘险少数情况下有可能无法抵扣我们的赔偿责任。

所以,具体是买车险中的座位险还是买驾乘险,以及两者间保额分配,就大家自己决定了。