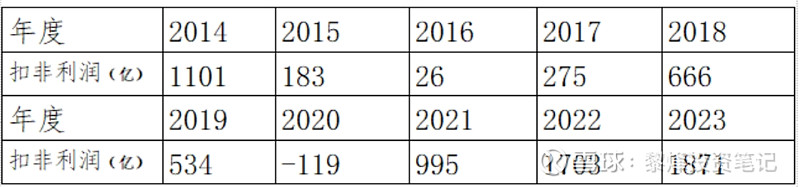

3月26日中石油正式公布了2023年报,业绩再次创出历史新高,交出了非常不错的成绩。

2023年,世界经济缓慢复苏,不同经济体发展速度分化;中国经济持续回升向好,国际原油市场供需总体宽松,国内成品油 市场需求恢复性增长,天然气市场消费量较快增长。 2023年实现营业收入人民币30,110.12亿元,比上年同期下降7.0%;实现归属于母公司股东的净利润人民币1,611.46亿元,比上年同期增长8.3%,创历史新高;实现自由现金流人民币 1,761.22亿元比上年同期增长17.1%,也创历史新高。

2023年,全年布伦特原油现货平均价格为82.64美元/桶,同比下降18.4%,美国西得克萨斯中质原油现货平均价格为77.67美元/桶同比下降17.8%。据国家统计局资料显示,2023年国内原油产量20,902.6万吨,同比增长2.1%。2023年本集团原油平均实现价格为76.60美元/桶比上年同期的92.12美元/桶 下降16.8%。

从表中可以看出在原油平均价格下降的同时,整体销售同比出现上升,尤其国内销量。

2023年利润继续创出历史新高,而原油价格整体处于合理区域内,目前国际的大环境不安,俄乌局势未解,中东局势存在变数,在美联储存在降息的压力的情况下,不排除原油价格趋势将有继续上移的可能。

结合上述分析,将中石油原有估值判断整体上调10%,低估6.75元以下,合理9.63元,高估14.45元。目前中石油A股价格处于合理区域,H股存在一定的机会。