收益回顾

本周持仓

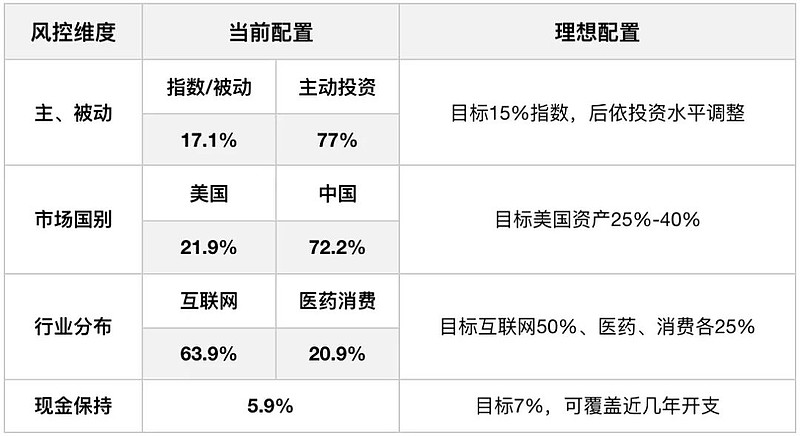

本周风控观察

本周投资小结

1.本周交易

无。已连续8周无交易。

2.要闻跟踪

1)美国法案要求TikTok剥离字节控制。

时光投资简评:大国博弈看不懂,事实是temu的估值被吓没了,拼多多年初至今下跌四分之一。拼多多当下我认为是便宜的,国内基本上年赚150亿美金稳稳的,也就是foward 10倍的估值。等待吧,没辙。

3.本周思考

1)美股估值review。美股当下已经到了「一眼定胖瘦」的程度。如果本着实事求是的态度,不一定100%咬定7巨头就一定是贵了。对于我自己持有的meta,也可以简单算算账。

之前发过一个帖子,meta在成熟期,业绩还是受到广告周期的巨大影响,咱们可以简单看下这个图。

我们可以简单理解为meta的广告收入由均价和量决定,量是基础,即便是meta暴跌的2022年,广告量还是增长23%。价是经营杠杆,看看2021年,均价上涨会直接引起营收爆炸。而在2023 Q4,meta的广告均价在连续下降多个季度之后,第一次出现上涨,换句话说,新一轮广告周期,已经到来,我们再看看Google的广告收入,其实在高点、低点都能印证广告周期和meta同频的存在。所以,我们不得不对meta乐观,假设2024年量继续增10-20%,而均价也增10%左右的话,那么meta 2024年的收入增速大概率要超过20%。

meta过去一年TTM的自由现金流为430亿美金,如果今年能够增加20%(也有可能因为降本增效更高),那么就会达到创纪录的516亿美金,面对当下市值1.29万亿美金,对应的TTM估值和foward估值 P/FCF分别为30倍和25倍。对一个产品网络效应极强的生意模式,我个人觉得还不是很贵,当下整体要放在投资组合中的机会成本中去决策。

对于XBI来说,生物科技当下有点在走出低谷的意思了,但我认为想要回到历史性高点,短期内不大可能,因为那个高点是疫情和大放水下的共同产物。所以,我个人还是会根据最大仓位按照10%来进行再平衡。

2)最近研究比较多的两个行业,教培和烟草。烟草的思考是这样,美股逐渐变贵的情况下,要找一些当下热门股的替代股,从能力圈、机会成本方面考虑,个人还是想把美股资产长期保持在25%-40%,无论牛熊。

教培的话,目前我正在研究是否重仓新东方。我对重仓的理解是买入后拿个5年甚至更长的时间,都没啥担心的(经营周期不算风险)。所以管理层、业务前景、估值,每一项都是重要因素。比如高途这种,就无法放心长持。

重要声明:以上提及股票和观点仅为个人记录,随时会变,不构成任何投资建议。本人投资理想为留下一份50年的投资记录,今年是第9年。