9.综合财务报表

合并财务报表附注,披露财务数据与信息,极其庞大复杂,看似全面,其实并不清晰透明,晦涩难懂,不过也没有必要过于深究。作为一个个人投资者,对公司运营其实毫无任何影响力,认真阅读财报,只是为了比较深入地理解公司,以求可以比较客观地评估公司内在价值,如果能够看到市场完全忽视、但其实对公司内在价值重估影响重大之处,则是关键之所在。

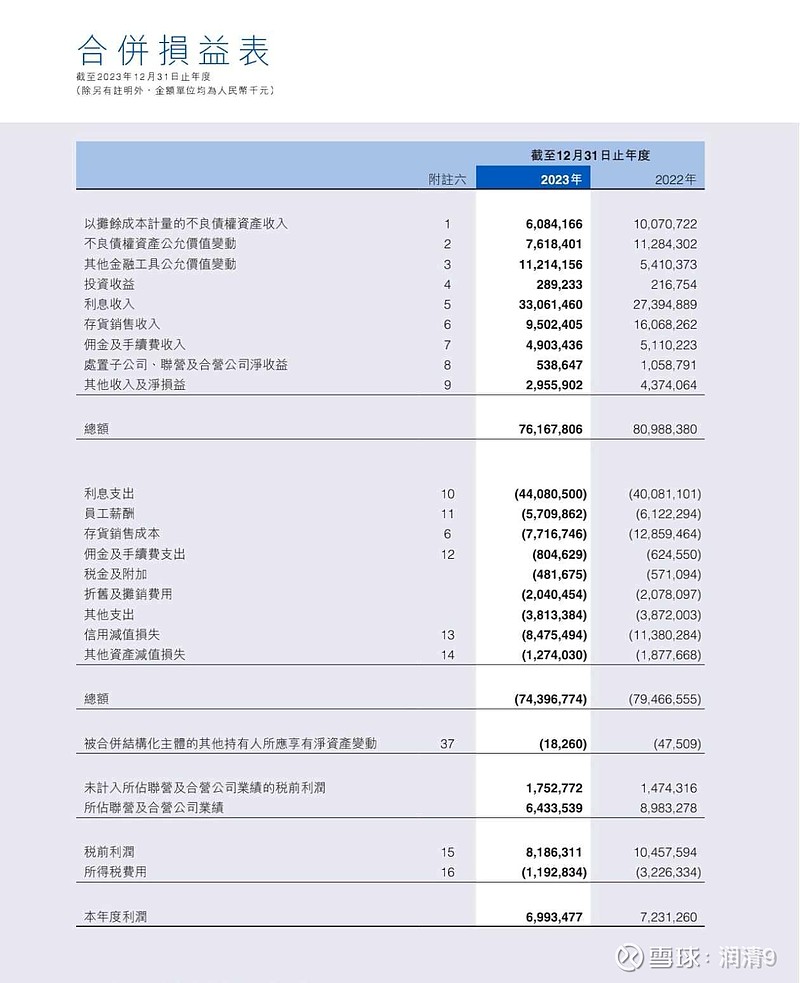

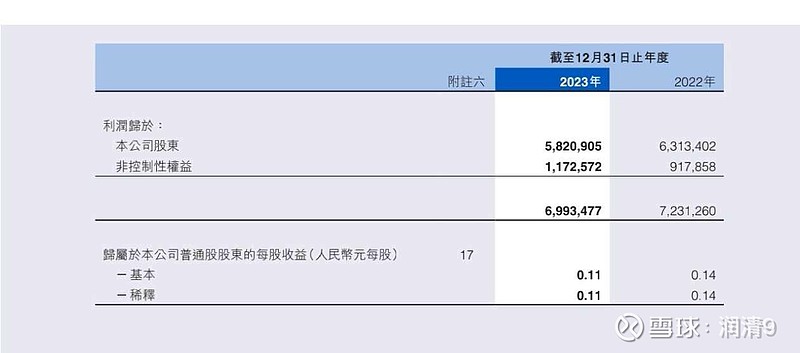

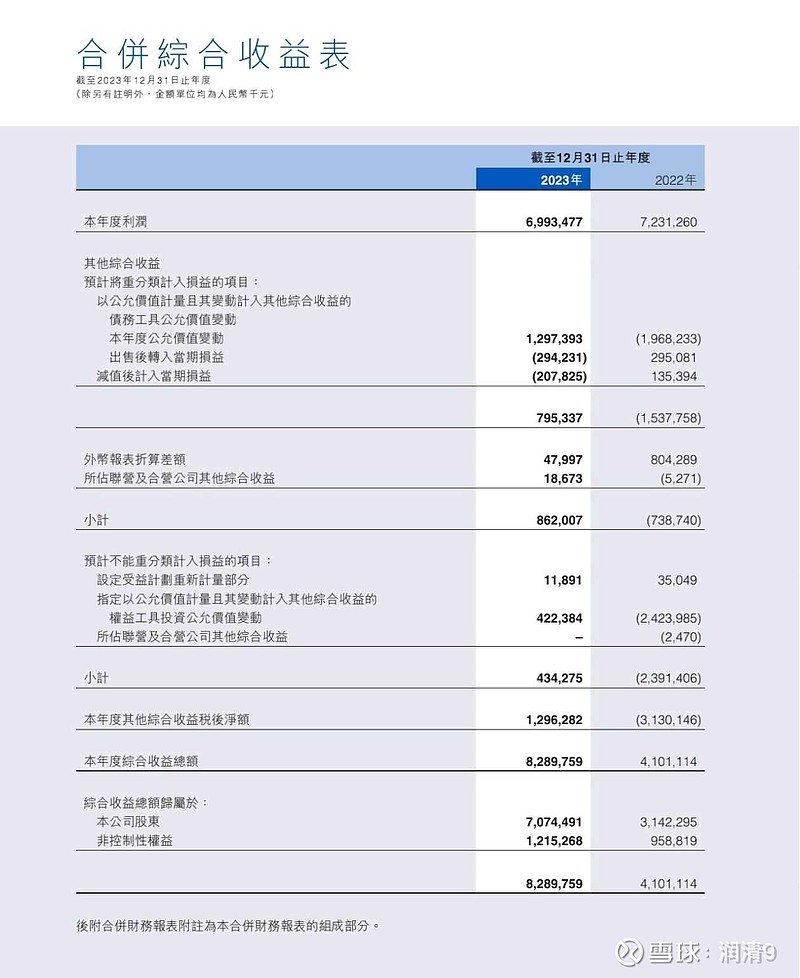

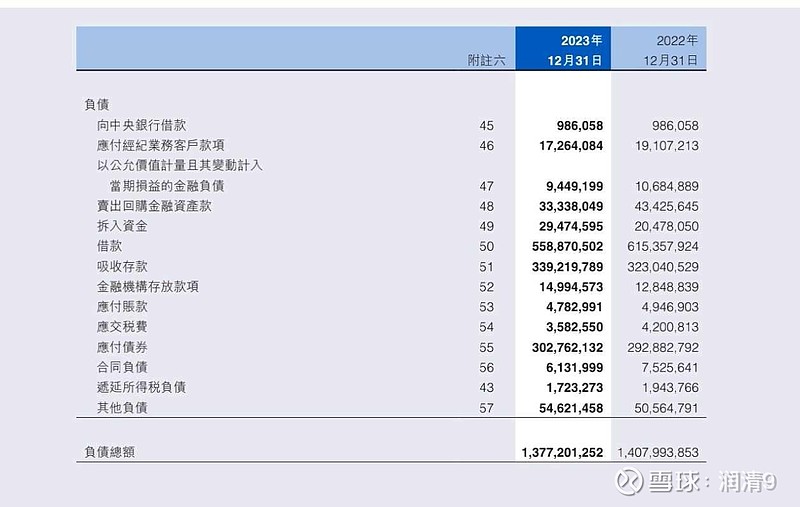

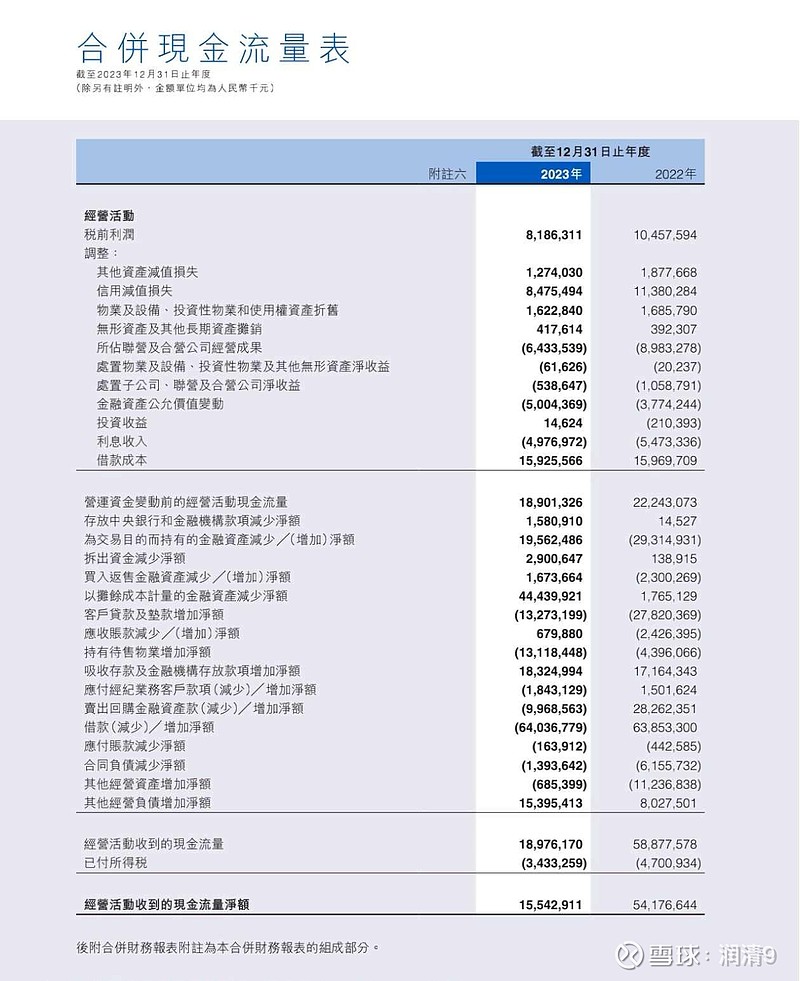

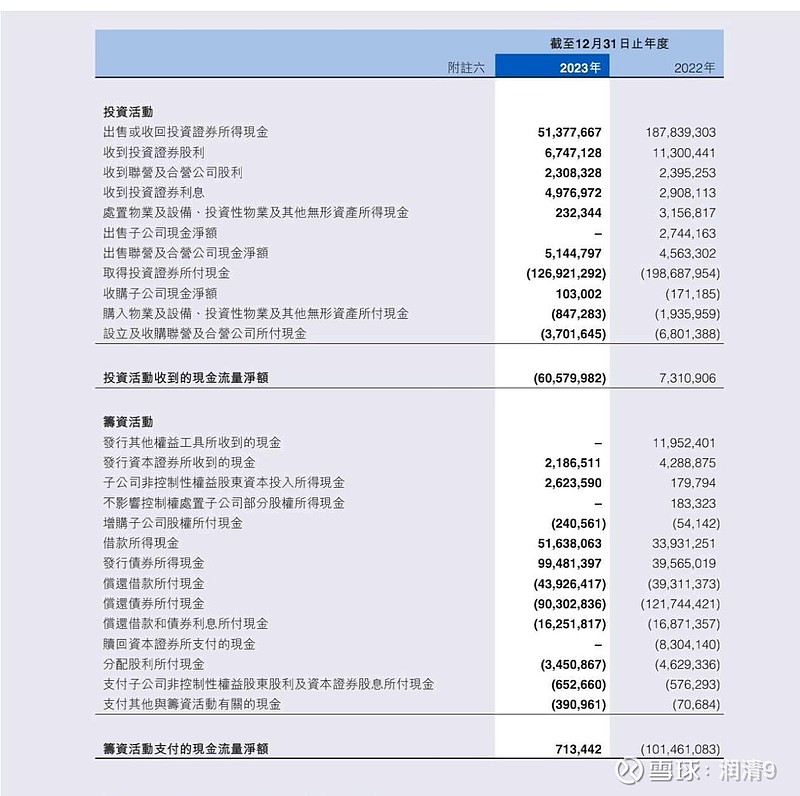

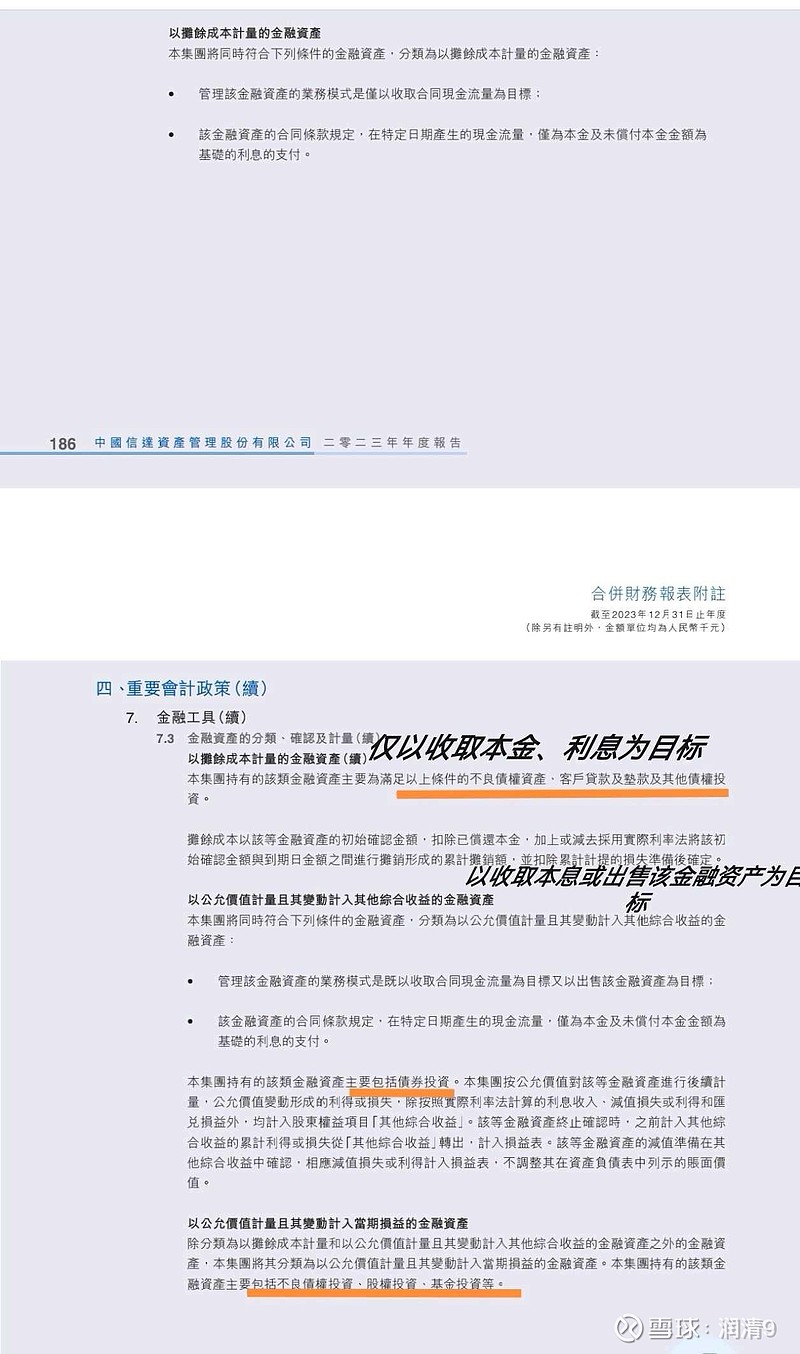

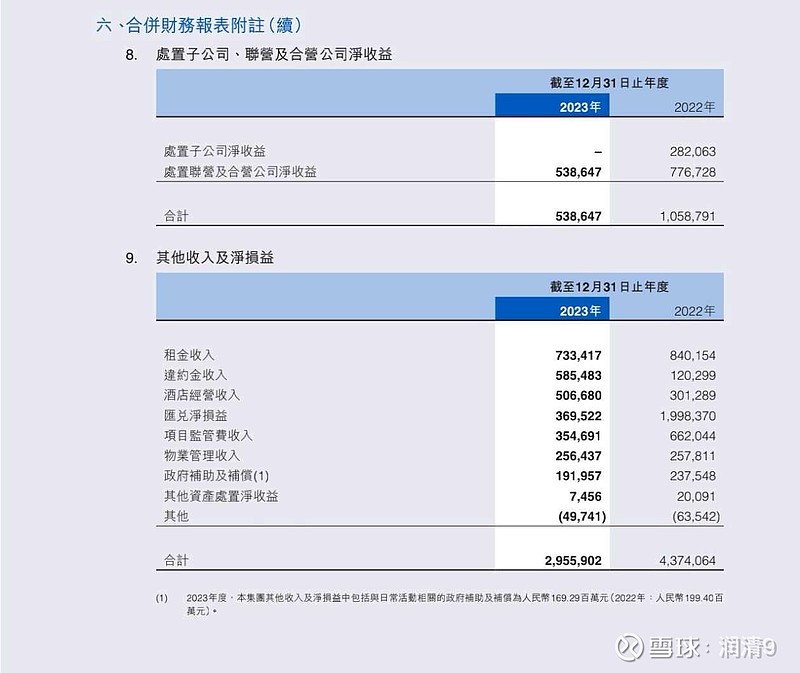

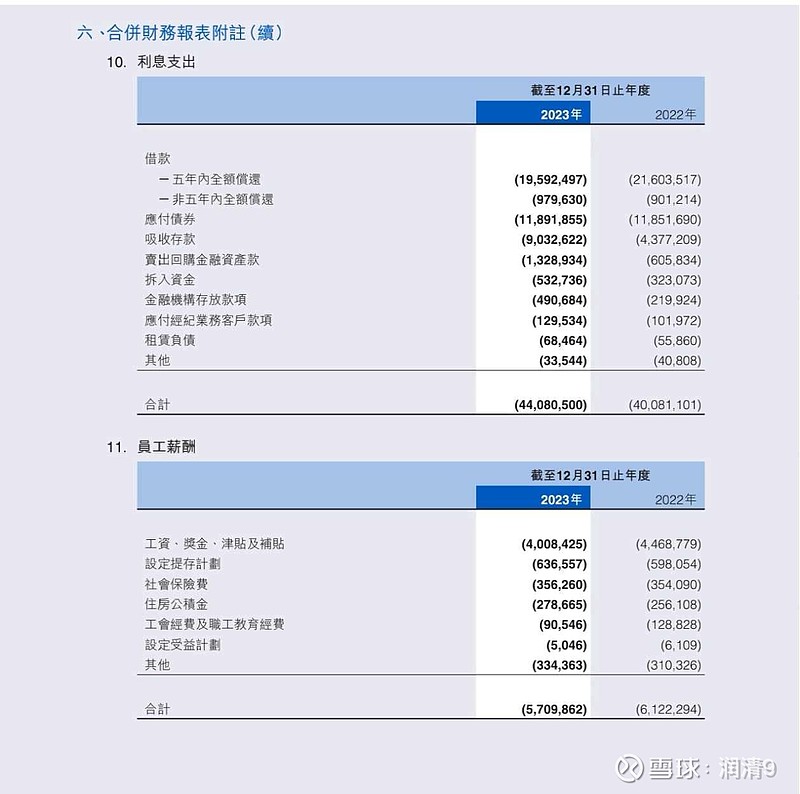

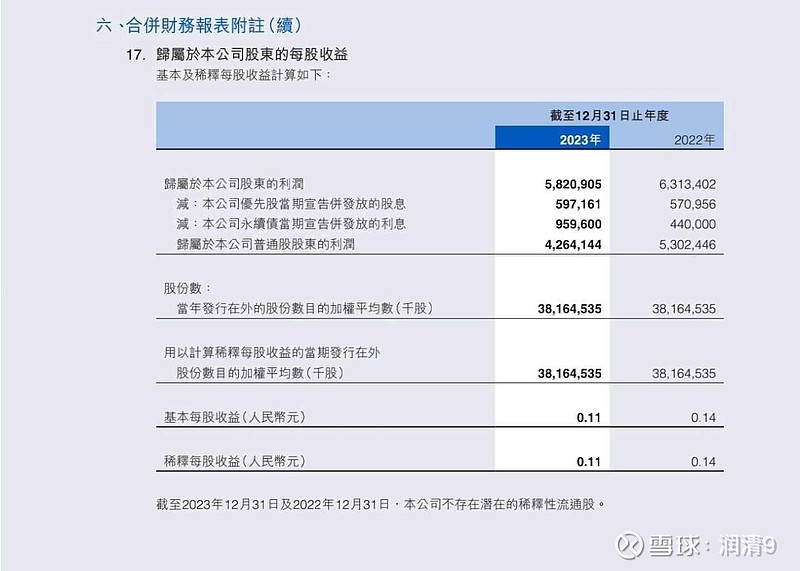

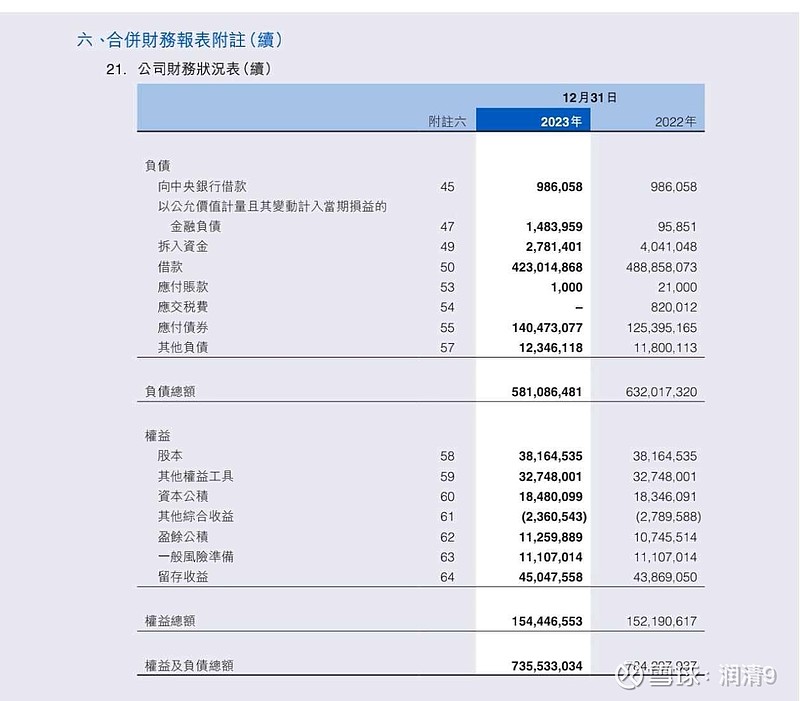

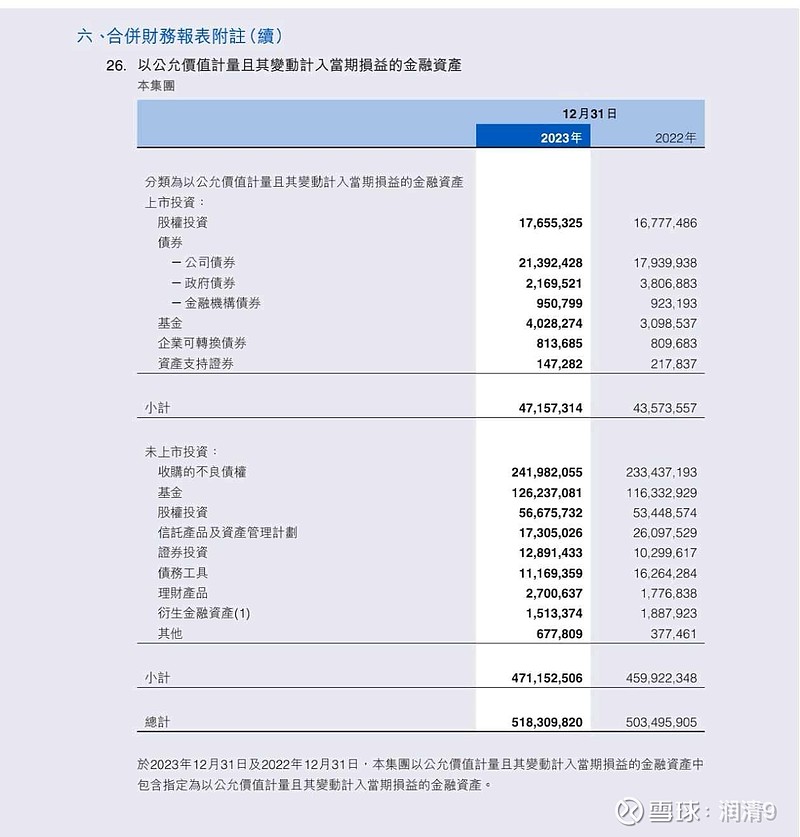

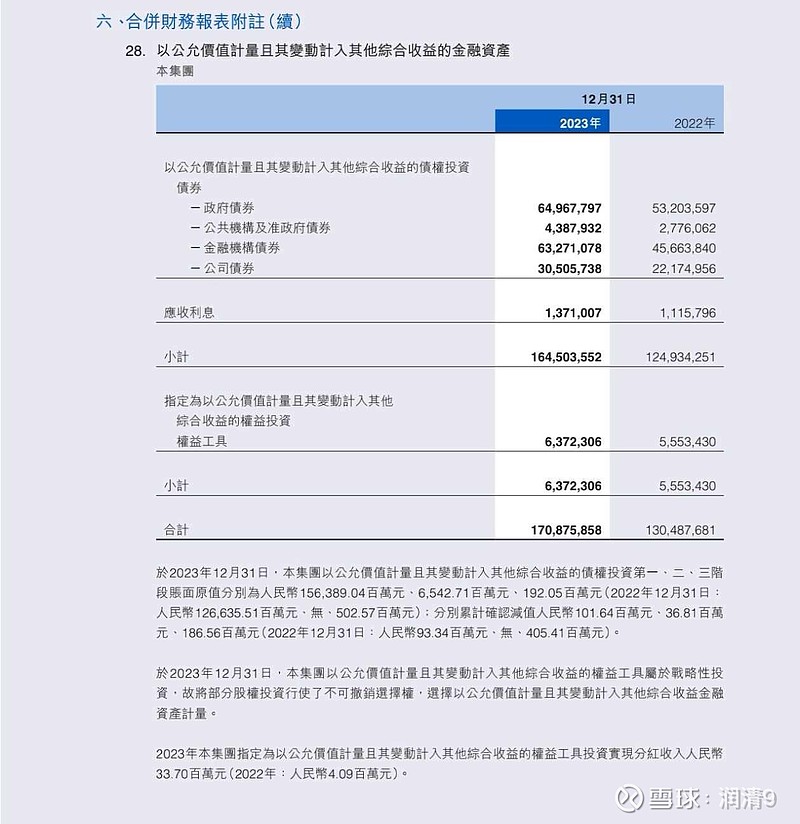

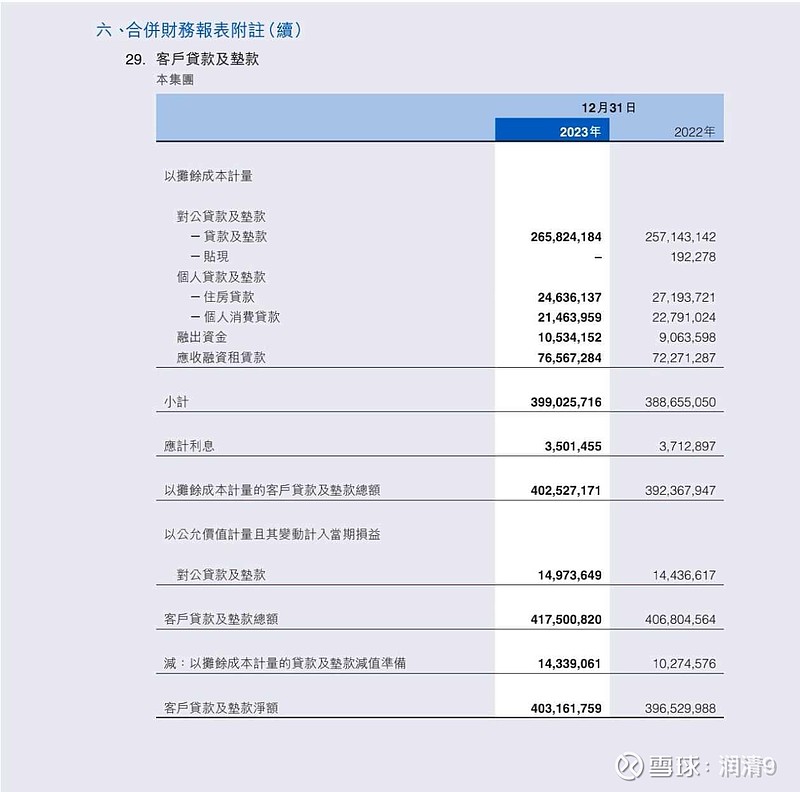

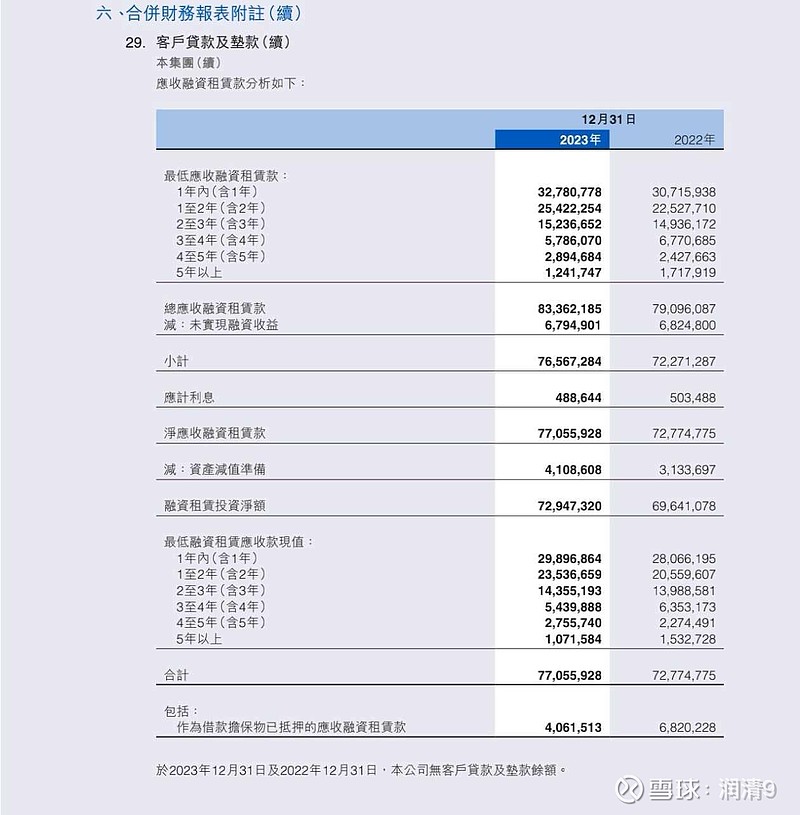

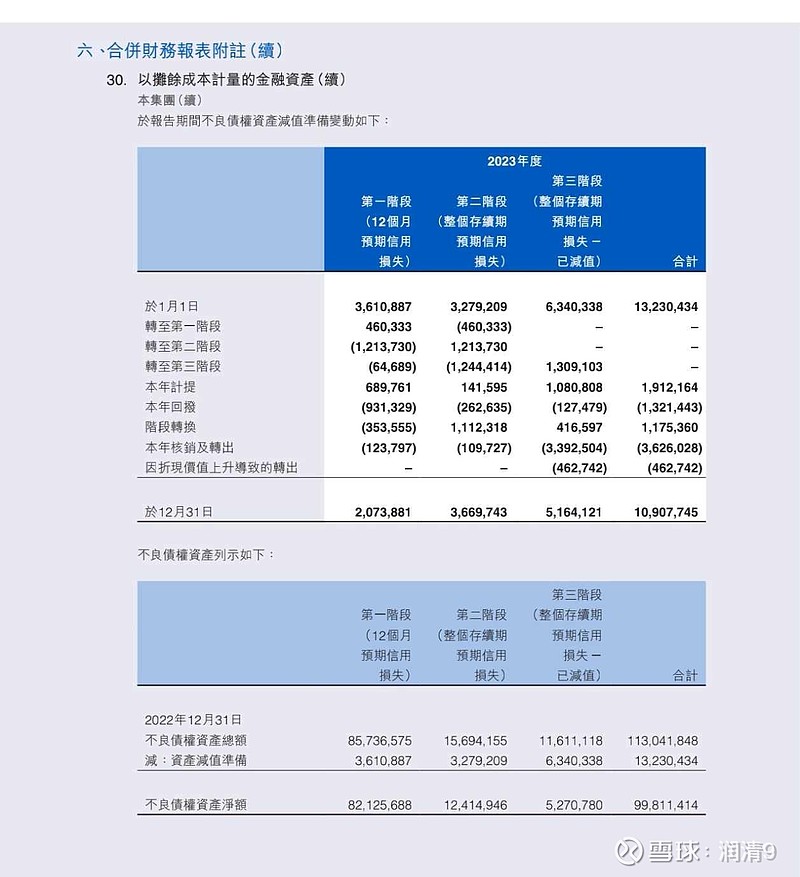

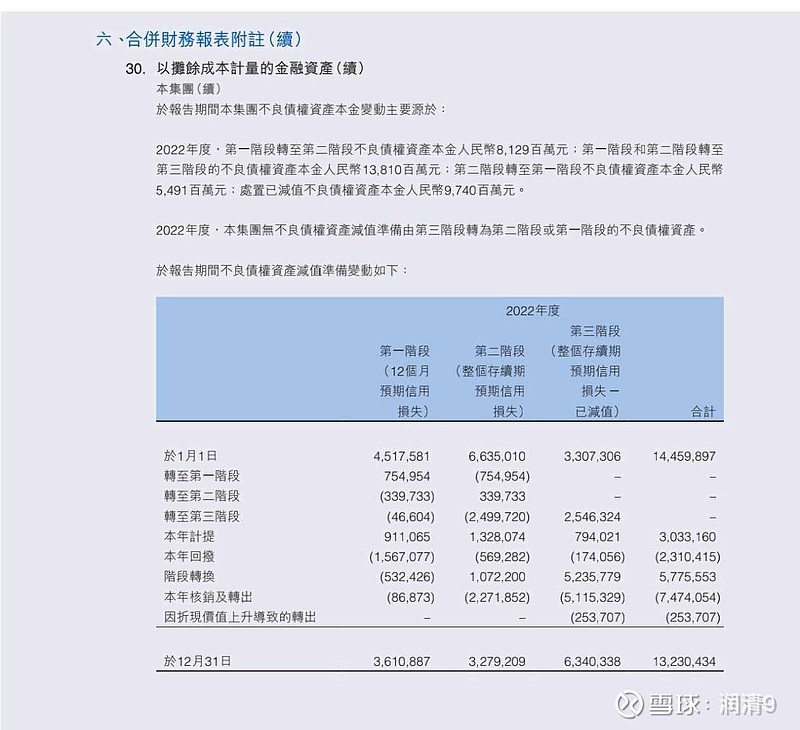

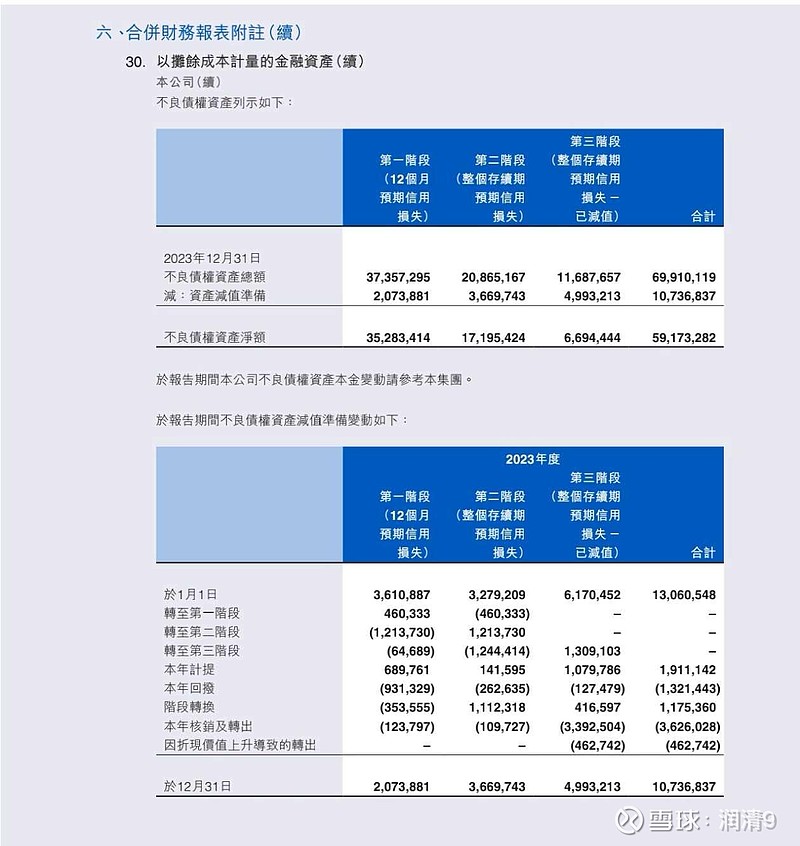

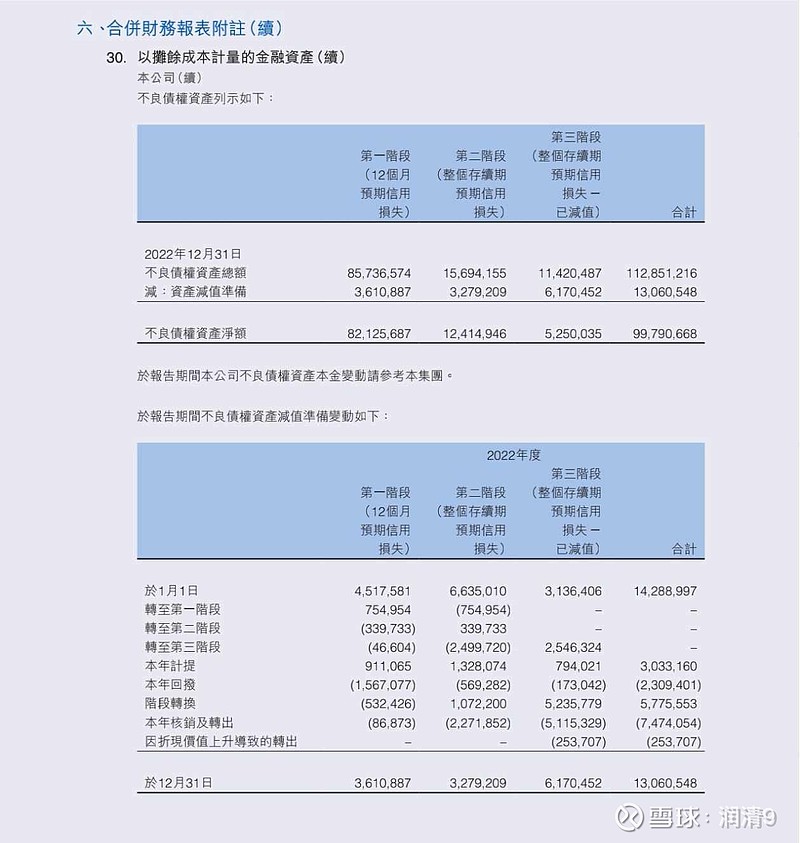

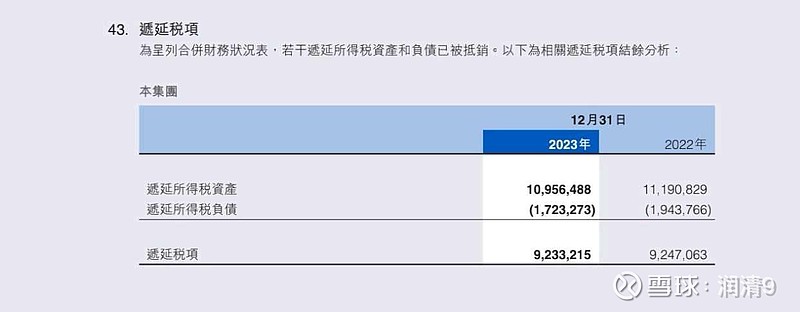

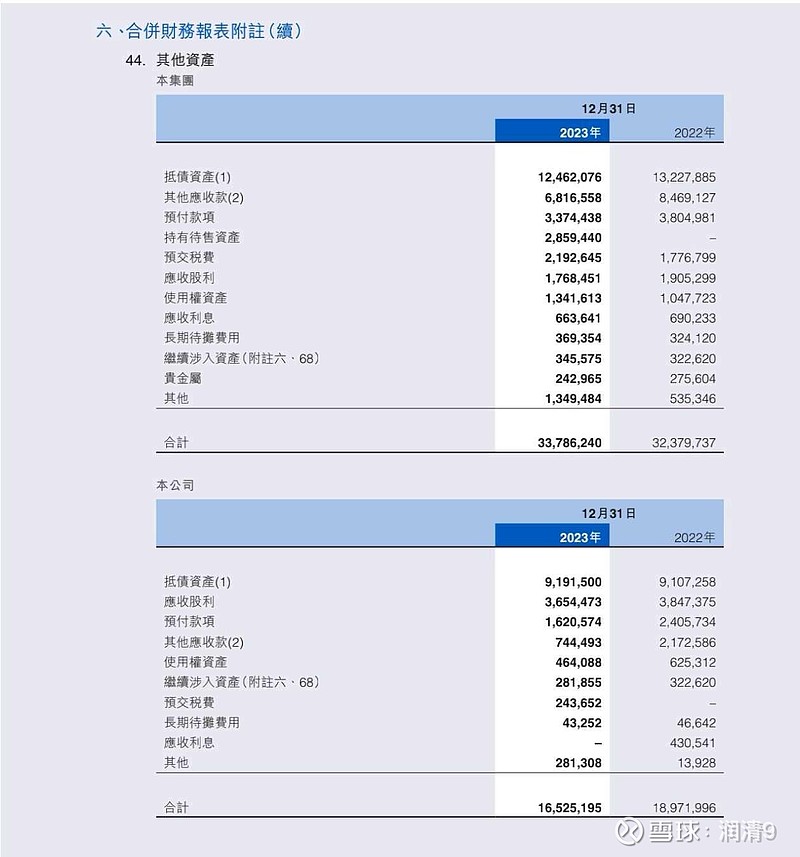

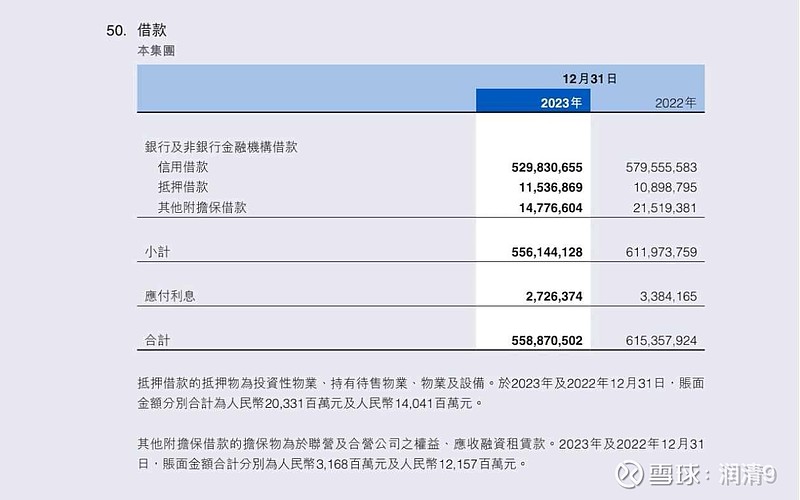

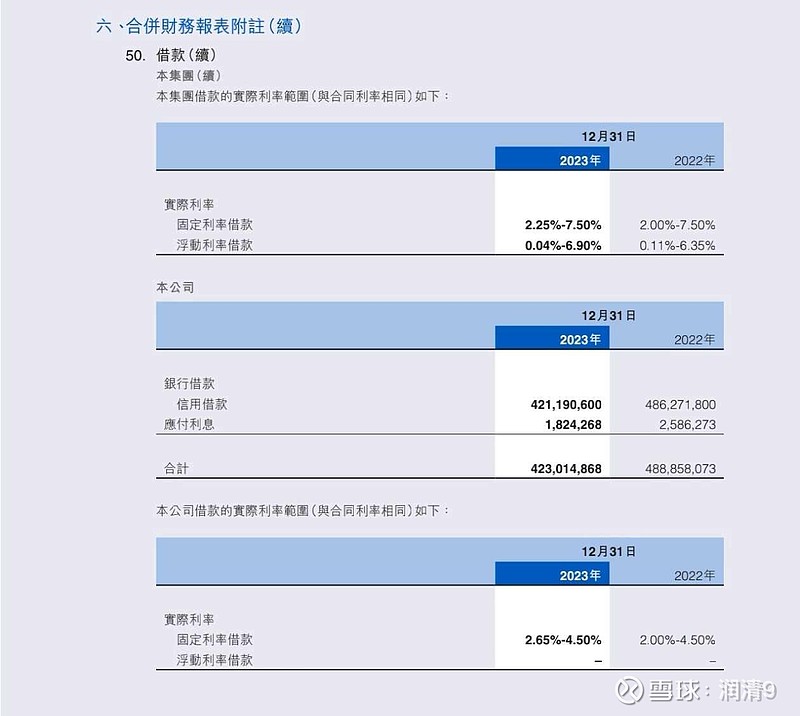

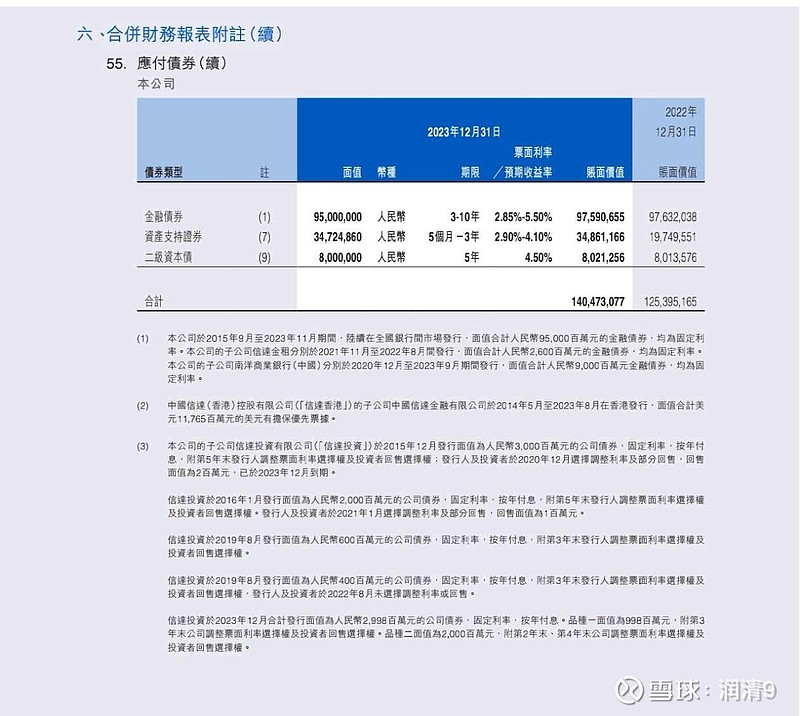

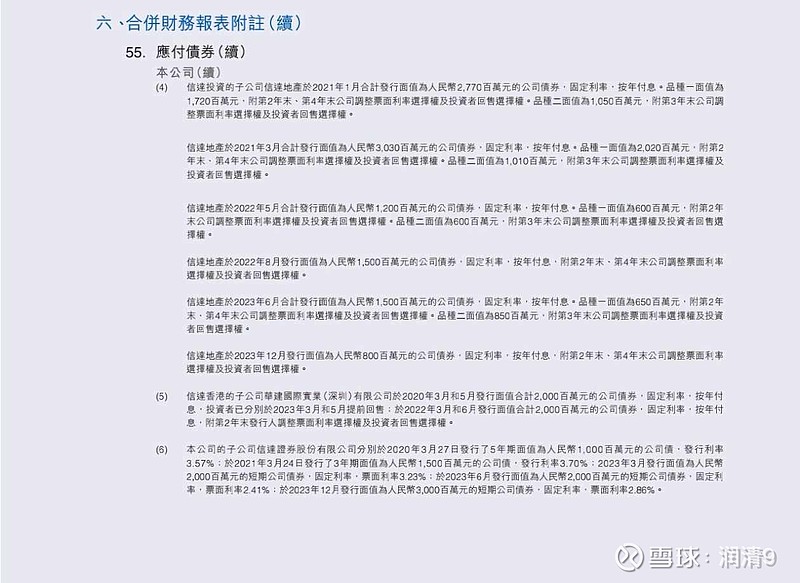

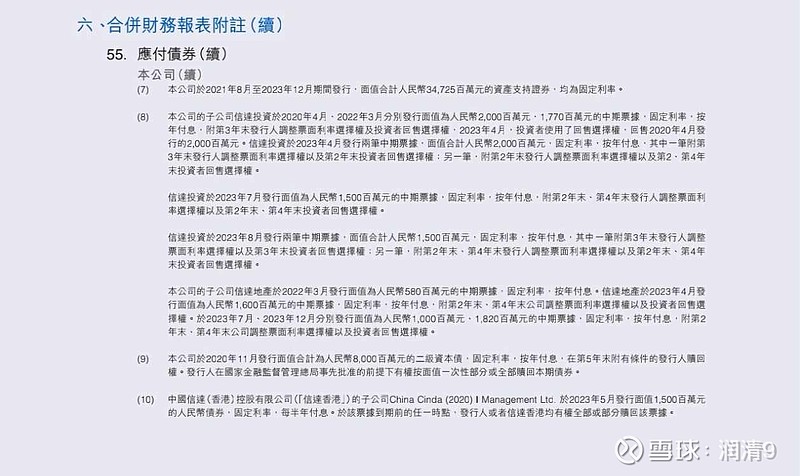

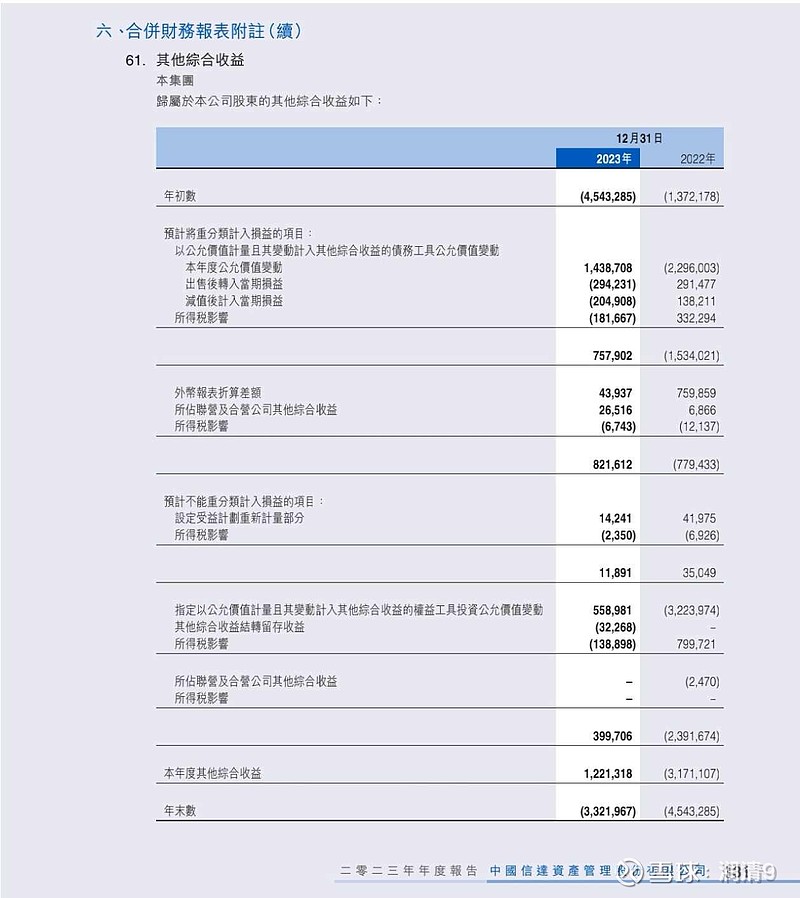

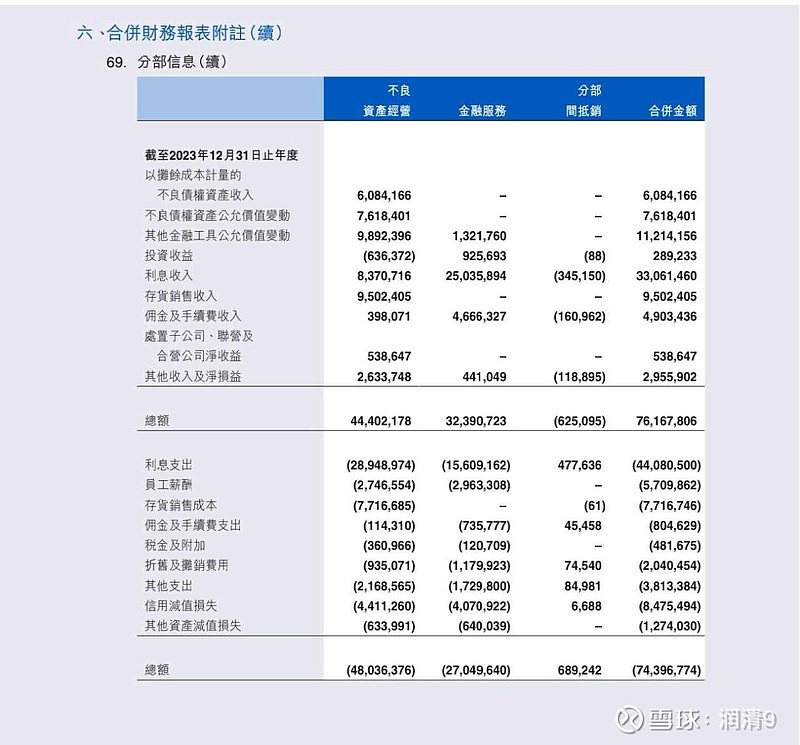

择其一些图表附录,查阅备用。

信达 ,是自己30多年来,投资的最复杂的一家公司。2022年的年报,也看过好几次,但并没有形成一个比较清晰的认知。去年年报,3月底披露以来,沉下心反反复复的阅读、思考,但仍然有许多不明之处,也许,这一次的栏杆,对自己而言,高了一些。

信达 ,存在比较典型的大公司病,这是其近两年盈利陷入低谷的最主要原因,华融 事件、疫情、房地产 困境等等,外因而已,虽风险控制完备,但不思进取,不求有功但求无过,股东利益最大化原则的意识十分淡薄,与兖矿属于截然相反的两个极端。

但投资,最重要的是相信常识,理性、客观具备坚实的逻辑基础。信达 ,一眼定胖瘦,大的方向上,模糊的正确,比短期内精确的错误,重要得太多太多,比如自己对其去年H2的盈利预估,相差十万八千里,但综合评估,加上保守谨慎的心理准备,并不会太多过分的失望。大方向的把握对了,或至少无错的情况下,控制得住成本,拥有长期投资持股的心理准备和平和心态,慢慢熟悉股性的条件下,适当部分仓位做一做波段,赚钱并不是那么困难的事,多少而已。

仍然期待信达 今年的中报,但H2会是关键之所在,决定全年是否企稳回升,开启困境反转之旅途。

全部讨论 $兖矿能源(01171)$ $中国信达(01359)$

我知道有些老铁,投资信达的时间相当长,不知道会怎么看待公司过去12年的历史?

AMC行业的特点:逆周期,风浪越大鱼越贵。

华融市值超信达10%了,你俩并驾齐驱你追我赶好不好

信达的体量太大了,利润是做出来的,根本搞不懂,但是有一点这个业绩属于低谷,不会再差了。

四大amc,只有信达没亏损,要么信达真是优秀,要么还有雷没暴

个人认为不要太期待中报很快有改变,这公司有业绩估计要明后年了,除非有其它突发性利好。对于模糊向上的公司,拿着等它慢慢改变。

资产管理公司、上市公司的年报普通的注会无资质发表审计意见