今天是按计划研究了爱尔眼科,爱尔眼科是知名的眼茅,我以前不看它,是因为它的市盈率很高。

不过爱尔眼科已经从高点的42元跌到目前的12元,是不是机会来了呢?

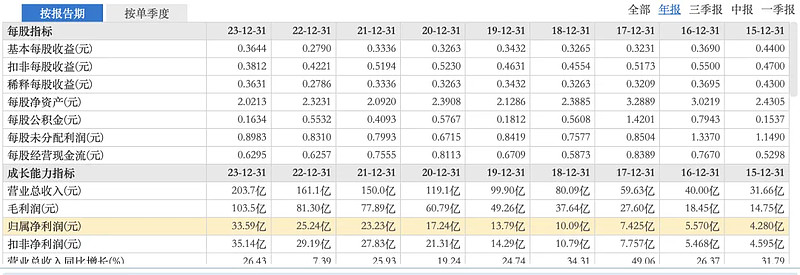

爱尔眼科2015年至今的净利润为4.3+5.6+7.4+10+13.8+17.2+23.2+25.2+33.6=140.3亿。

2015年至今经营性现金流为5.2+7.8+13.3+14+20.8+33.4+40.8+44.9+58.7=238亿

爱尔眼科每年的经营性现金流净额都会大于净利润,看上去很好。

2015年以来,爱尔眼科累计货币募资17+6.8+35.1=58.9亿元。

2015年以来,爱尔眼科分红3+1.8+4.7+4.7+4.6+6.2+6.5+7.1=30.9亿元

如果我们以 :净利润+增发募资-分红来计算,应该是爱尔眼科最近9年理论上应该积累的财富=140.3亿净利+58.9亿融资-30.9亿分红=168.3亿元。

如果以经营性现金流替代上面的净利润,爱尔眼科应该积累的货币资金是238+58.9-30.9=266亿元。

但是我们看到,爱尔眼科2023年末,只有69亿的货币资金和交易性金融资产。所以理论上应该存在的货币资金168亿元和当前账面的现金等价物69亿元,产生了接近100亿元的差距。

这个100亿元爱尔眼科花到哪里去了呢?

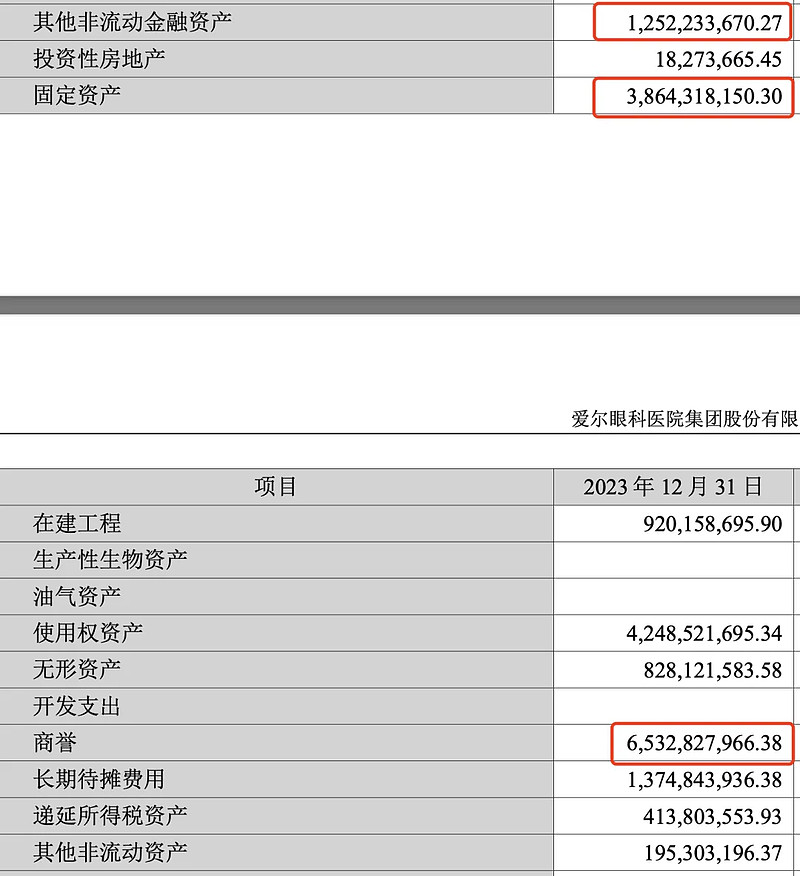

主要花到了38亿元的固定资产投资、12亿元的其他非流动金融资产(体外医院的产业基金)+65亿元的商誉。

更谨慎的情况下我们可以这么理解,爱尔眼科最近9年的累计净利润140亿,扣除分红31亿,剩下的109亿利润,大部分都变成了商誉+产业基金。

爱尔有一个很严肃的问题,它的增长有多少比例是靠收购得到的?这种财技其实是迎合股民,股民喜欢看利润增长,那爱尔就表现出来利润增长。

但是严肃的投资者看得是现金流,爱尔的自由现金流一直很差,账上的资金只比累计募资多一点。经营性现金流入又通过投资性现金流出去了,每年购买体外资产,累积商誉,对股东的回报不足,派息微薄。

另外,爱尔眼科还存在管理费用奇高,每年还有几亿元捐赠的营业外支出、几亿元的商誉减值等事项。这些都是需要继续留意的。

总体而言,对爱尔眼科的历史现金流很失望,对爱尔的成长性质量很失望,对爱尔的股东回报很失望。

我的问题是:爱尔眼科什么时候不再装入资产了?