投资要点

上市券商业绩增速扩大,头部券商表现更优:上市券商前三季度的业绩表现优于行业。上市券商前三季度合计实现净利润835.53亿元,同比增长67.09%,增速较上半年扩大5.98pct(行业-15.36pct)。头部券商表现更优,资本扩张速度更快。前三季度规模TOP5券商合计实现归母净利润365.10亿元,同比增长45.99%,增速较上半年扩大10.73pct;归母净资产较上半年末增长2.73%(上市券商+2.28%)。

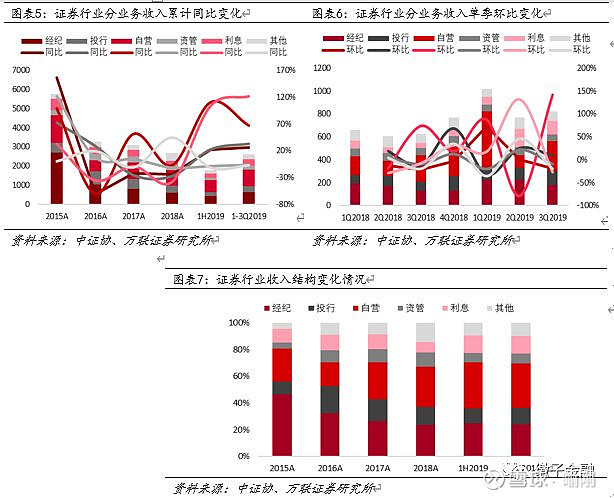

收入结构整体稳定,各券商收入来源分化:前三季度上市券商的收入结构基本保持稳定(我们将其他业务调整为净收入口径),第一大收入依旧是自营收入,占比为39.35%,第二大收入来源是经纪业务,占比为23.18%,利息净收入、投行净收入和资管净收入占比分别为13.40%、10.36%、9.27%。各券商收入结构分化较大。前三季度上市券商经纪、投行、自营、资管、融资和其他收入占比的极差分别为35.23%、 22.77%、11.02%、29.03%、59.02%、58.29%。

各分业务情况:1、经纪业务。低基数下三季度交易额累计同比增幅扩大,行业佣金率跌破万三,上市券商业绩表现优于行业。2、投行业务。三季度科创板贡献两成股权融资规模,债券融资全面向好,行业集中度持续提升,但也有中小券商通过新业务突围。3、自营业务。高基数和权益市场震荡导致上市券商自营收益增速较上半年回落11.63pct至69.57%,自营规模较上半年末增长17.57%。自营投资收益率分化较大,整体上中小券商收益率较高。4、资管业务。二季度资管规模持续下滑,理财直投子公司对券商主动业务形成直接竞争。前三季度上市券商资管业务收入实现逆势增长,除了头部券商一些中小券商在主动资管领域发展势头迅猛。5、融资业务。利好政策提振两融市场,前三季度上市券商融出资金同比增长3.73%,三季度证监会加强对股票质押业务监管,股票质押规模较上半年下滑11.38%,风险整体可控,但部分券商的风险仍待出清。

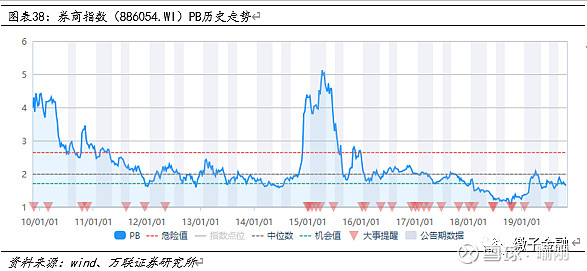

投资建议:下半年我国资本市场改革进入深水区,围绕着“深改12条”出台多项政策,改革速度有望超预期,且考虑2018年四季度净利润低基数的影响,中性假设下我们预计全年证券行业的业绩增速有望扩大,券商板块PB为1.65X,处于历史中枢之下,短期有安全边际。

长期看,伴随着金融供给侧结构性改革、资本市场改革全面深化,必将带来直接融资市场规模的提升,券商作为资本市场最重要的纽带将迎来广阔的发展空间,我们维持证券行业“强于大市”投资评级。

从个股看,龙头券商综合竞争优势依旧十分明显,仍然建议重点关注龙头中信证券,以及低估值华泰证券和海通证券。同时,监管倡导中小券商精品化差异化经营,部分经营有特色的券商有望实现逆势突围,建议关注业务转型有突破、成长性好和低估值的中小券商。

风险提示:宏观经济下行风险;资本市场波动超预期;业务转型不及预期

正文

1、证券行业整体经营情况:业绩维持高增长增速略有回落,收入结构保持稳定

1.1业绩表现:营业收入和净利润维持高增长,增速较上半年略有收窄

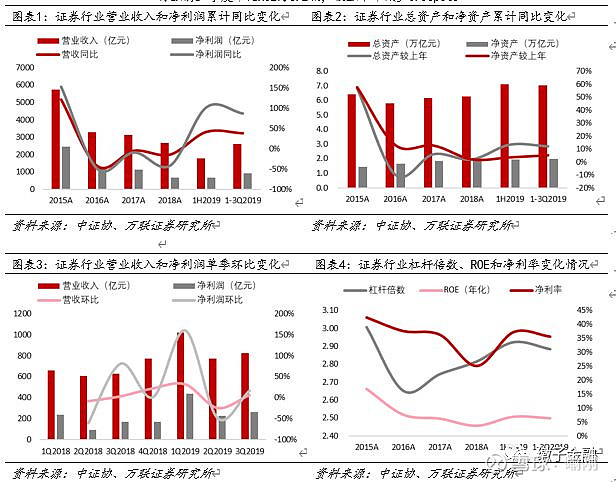

证券行业2019年前三季度实现营业收入2611.95亿元,同比增长37.96%,增速较上半年收窄3.42pct(主要受到3Q2018自营高基数影响,自营收益增速下滑较多)。前三季度实现净利润931.05亿元,同比增长87.50%,增速较上半年收窄15.36pct(主要是3Q2018净利润较高基数影响),净利润率有所下降,前三季度证券行业的净利润率为35.65%,较上半年下滑1.61pct。

1.2资本情况:资产规模较上半年保持稳定,净资产收益率略降

截止2019年三季度末,证券行业总资产达到7.02万亿元,较年初增长12.14%,较上半年末下降1.15%;净资产达到1.99万亿元,较年初增长5.29%,较上半年末增长1.53%;杠杆倍数为2.88倍,与上半年基本保持一致。由于净利润略有下滑,证券行业前三季度年化ROE为6.24%,较上半年减少0.56pct。

1.3分业务情况:自营收益增速较上半年回落较多,收入结构保持稳定

2019年前三季度证券行业营业收入增速较上半年有所下滑,主要是由于自营收益增速回落较多(主要源于3Q2018年高基数影响,绝对值看3Q2019自营收益环比回升),2019年前三季度证券行业实现自营收入878.71亿元,同比增长66.97%,增幅较二季度减少43.05pct,利息净收入增速实现较大回升,2019年前三季度证券行业实现利息净收入347.38亿元,同比大增121.60%,增幅较上半年提升18.52pct。

2019年前三季度自营仍然是证券行业第一大收入来源,占比为33.64%,其次为经纪业务,收入占比为23.94%,利息和投行收入超过10%,资管收入占比为7.30%,证券行业的收入结构保持稳定,各业务收入占比基本与上半年持平。

2、上市券商整体经营情况:业绩增速扩大资本实力增强,头部券商表现更优

2.1业绩表现:业绩增速较上半年略有扩大,头部券商业绩增速提升更多

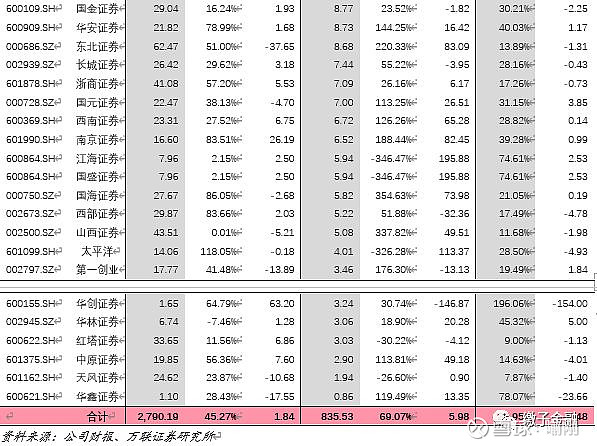

上市券商2019年前三季度的业绩表现优于行业,我们跟踪的41家上市券商前三季度合计实现营业收入2790.19亿元(金额大于中证协行业数据,主要是统计口径存在差异,中证协为单公司口径,上市公司财务数据为合并口径),同比增长45.27%,增速较上半年提升1.84pct;合计实现净利润835.53亿元,同比增长67.09%,增速较上半年扩大5.98pct;整体净利润率为29.95%,较上半年减少1.48pct。

前三季度头部券商业绩表现更优,2019年前三季度营业收入规模排名前五的券商,合计实现营业收入1136.22亿元,同比增长35.18%,增速较上半年扩大3.49pct,合计实现归母净利润365.10亿元,同比增长45.99%,增速较上半年扩大10.73pct,营业收入和净利润增速提升幅度均高于上市券商整体情况;整体净利润率为32.13%,较上半年减少0.72pct。

2.2资本情况:资本实力持续增强,头部券商资本扩张速度更快

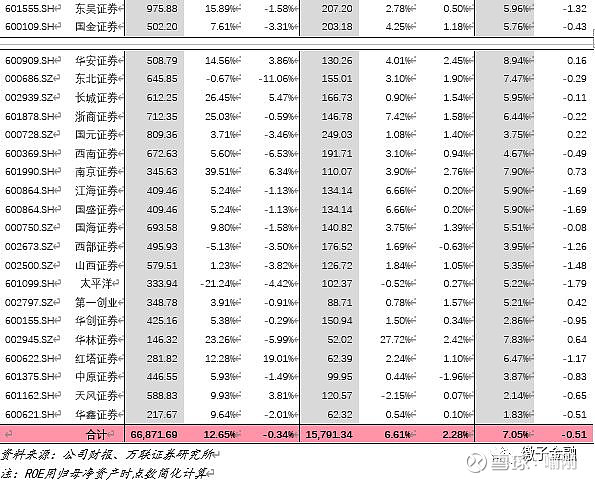

前三季度上市券商的资本实力持续增强,增幅基本与行业保持一致。截止2019年前三季度末,我们跟踪的41家上市券商合计总资产为66871.69亿元,较年初增长12.65%,较上半年减少0.34%;合计归母净资产15791.34亿元,较年初增长6.61%,较上半年增长2.28%;整体年化ROE为7.05%,较上半年减少0.51pct。

头部券商资本扩张快于上市券商整体情况,2019年三季度末总资产规模排名前五的券商,总资产较年初增长15.41%,较上半年也实现正增长;归母净资产较年初增长8.21%,较上半年末增长2.73%;整体年化ROE为7.72%,基本与上半年持平。

2.3分业务情况:利息净收入增速最快,自营收益增速有所收窄

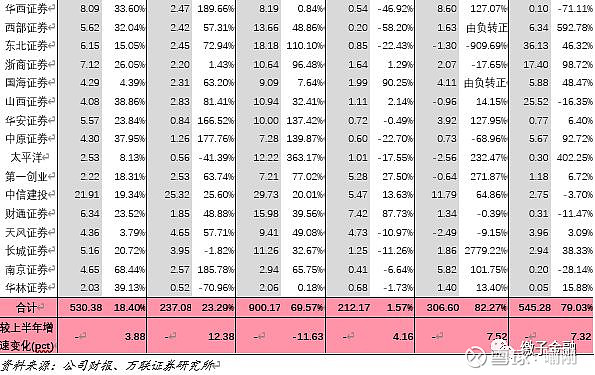

从上市券商2019年前三季度的分业务收入情况看,利息净收入超越自营收益,成为成为增速最快的业务,同比增长82.27%,较上半年提升6.52pct;自营收益增速回落较多,较上半年回落11.63pct至69.57%,降幅远小于证券行业整体水平;投行净收入增速提升较多,同比增长23.29%,较上半年增长12.38pct;资管净收入、其他业务收入分别增长82.27%、79.03%。

2.4收入结构:整体保持稳定,各券商存在差异

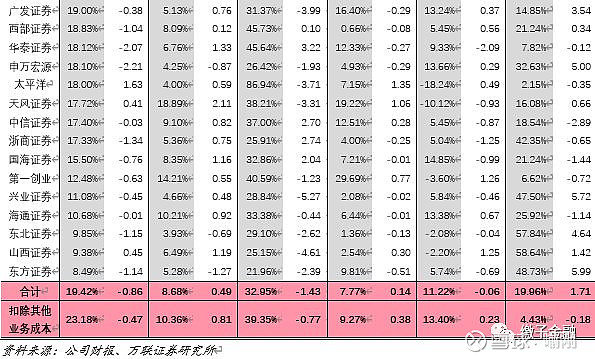

考虑除其他业务外,券商其余业务收入都是净收入口径,我们将其他业务收入扣除其他业务成本后,计算上市券商券商的收入结构。调整后上市券商2019年前三季收入基本保持稳定,第一大收入来源依旧是自营收入,占比为39.35%,第二大收入来源是经纪业务,占比为23.18%,利息净收入、投行净收入和资管净收入占比分别为13.40%、10.36%、9.27%,收入结构与上半年相比保持稳定,基本没有变化。

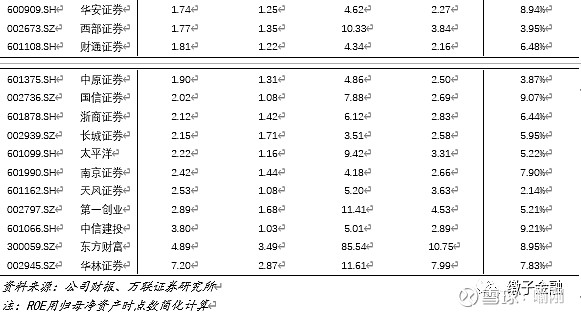

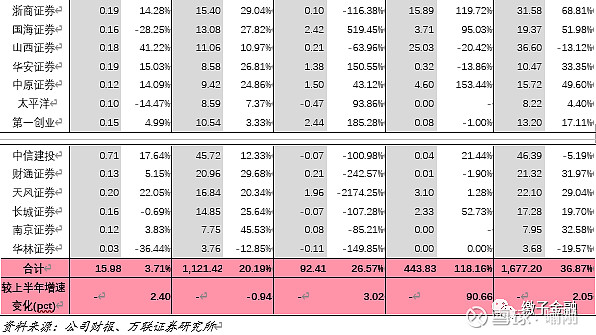

从各券商的收入结构看,有一定共性但也存在差异,2019年前三季度经纪净收入占比超过30%的有方正证券、国信证券、华林证券、国金证券;投行净收入占比超过15%的有中信建投、东兴证券、天风证券和国金证券;自营收益占比超过40%的有太平洋、西南证券、财通证券、华安证券、西部证券、华泰证券、长城证券、长江证券和第一创业;资管净收入占比超过15%的有第一创业、财通证券、天风证券和广发证券;利息净收入占比超过30%的有国元证券、南京证券和华西证券;其他业务收入占比超过40%的有山西证券、东北证券、东方证券、兴业证券和浙商证券。

2.5分成本情况:业务管理费和减值损失增长超两成,其他业务成本翻倍

前三季度上市券商各业务成本同比均有增加,带动2019年前三季度上市券商总成本增速较上半年提升2.05pct至36.87%。其中,减值损失同比增长26.57%,较上半年提升3.02pct;业务管理费同比增长20.19%,但增速较上半年略有回落;其他业务成本同比大增118.16%,较上半年提升90.66pct,主要是由于大宗商品等业务增长带来成本的增加,但成本增速大于收入增幅。

从各上市券商情况看,在减值损失方面,一些去年股票质押业务风险暴露、减值计提充分的券商如兴业证券、太平洋等减值损失为负值,也有一些股票质押业务占比较大、减值计提未集体充分的券商今年减值损失计提较多,但总体看风险可控;在其他成本方面,一些大宗商品等其他业务增长迅猛、去年同期基数较低的券商相关成本出现井喷式增长。

2.6成本结构:成本结构保持稳定,减值损失占比微升

从前三季度上市券商的成本结构看,基本保持稳定。2019年前三季度上市券商业务管理费占比最高,为66.86%,较上半年下降2.62pct;减值损失占比较上半年基本持平,为5.51%,未出现自营和资本中介业务风险积累的迹象;其他业务占比较上半年增加2.35pct至26.46%。

从各上市券商情况看,成本结构差异较大,业务及管理费、减值损失和其他业务成本占比方差较大,主要与运营效率、收入结构、业务风险情况、减值是否已经计提成分等因素相关。

3、经纪业务:交易量同比增幅提升,上市券商表现优于行业

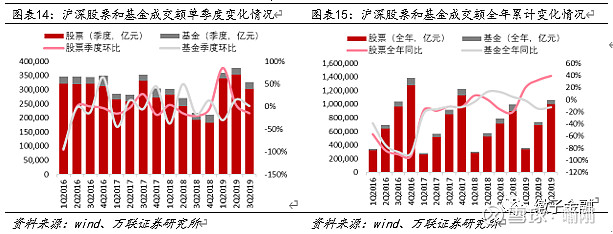

3.1市场情况:三季度股基成交额环比回落,低基数下累计同比增幅扩大

2019年三季度市场成交额环比回落,但由于2018年下半年基数较低,前三季度股基成交额同比增幅较上半年扩大5.97pct至34.22%,累计达到1,061,135.33亿元。其中,2019年前三季度股票成交额995,725.59亿元,同比增长39.06%,增幅较上半年提升6.71pct;2019年前三季度基金成交额65,409.74亿元,同比减少12.27%,降幅较上半年收窄2.56pct。

3.2上市券商:较上半年改善程度优于行业,行业佣金率跌破万分之三

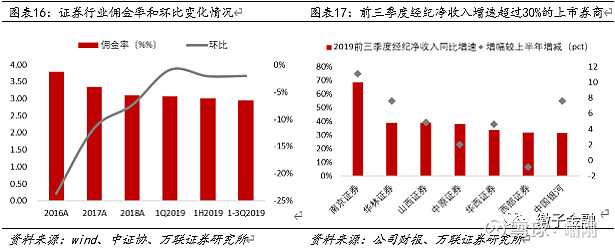

2019年前三季度上市券商实现经纪业务净收入530.38亿元,同比增长18.40%,增速小于市场交易量增速和证券行业经纪净收入增速(26.17%),预计主要是受到佣金率下滑、高基数、机构业务占比高等影响。从增速变化看,2019年前三季度上市券商经纪业务净收入增速较上半年提升7.62pct,改善情况基本与市场交易量表现一致,优于证券行业表现(4.12pct),预计在业务转型的推动下佣金率进一步企稳。

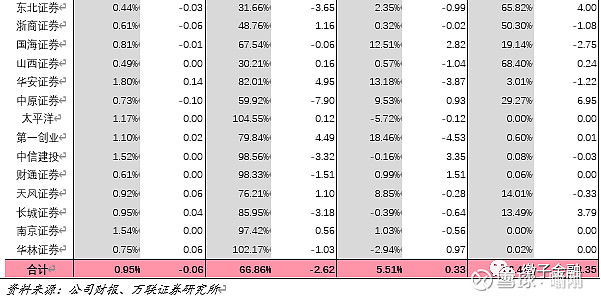

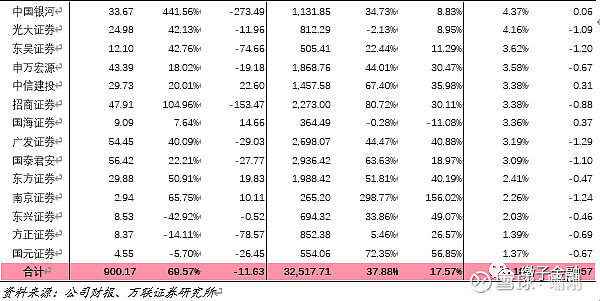

从证券行业经纪佣金率变化情况看,2019年前三季度佣金率跌破万分之三至万分之2.95,较上半年下降万分之0.06,降幅为2.02%。在上市券商中,南京证券、华林证券、山西证券、中原证券、华西证券、西部证券和中国银河经纪业务表现较优,2019年前三季度经纪净收入同比增速超过30%。

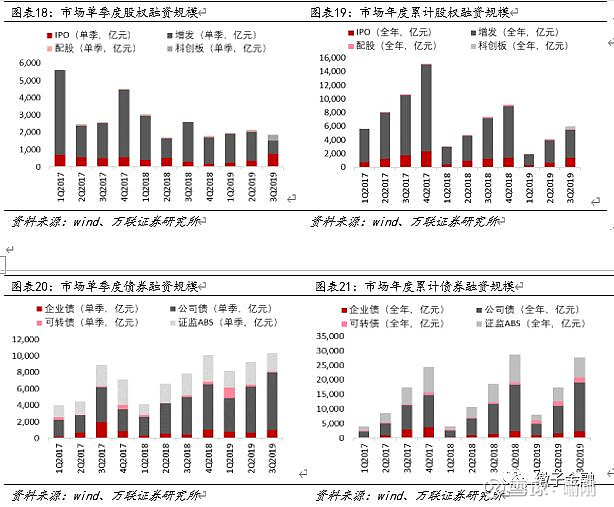

4、投行业务:科创板贡献增量,行业集中度提升但仍有突围机会

4.1市场情况:科创板成为股权融资市场重要力量,债券融资全面向好

科创板自下半年开板以来,逐渐成为股权融资市场的重要支柱之一,2019年三季度占股权融资规模近两成,未来预计占比将进一步提升。虽然下半年定增相关政策放开后在7月份出现过一个融资高峰,但三季度定增规模又出现回落,前三季度增发规模为4086.47亿元,同比下滑31.73%。在IPO市场方面,前三季度IPO规模有所提升,同比增长12.25%。从整个股权融资市场(包括IPO、增发、配股和科创板口径)看,前三季度合计融资规模达到5986.19亿元,同比下降18.72%。

债券融资市场向好,2019年前三季度债券融资市场(包括企业债、公司债、可转债、证监会主管ABS)同比增长48.69%,达到27724.69亿元,其中企业债、公司债、可转债增长迅猛,分别同比增长80.93%、59.49%和221.95%,同时证监会主管ABS的融资规模也实现了10.08%的增长。

4.2上市券商:龙头券商市占率提升,中小券商通过新业务突围

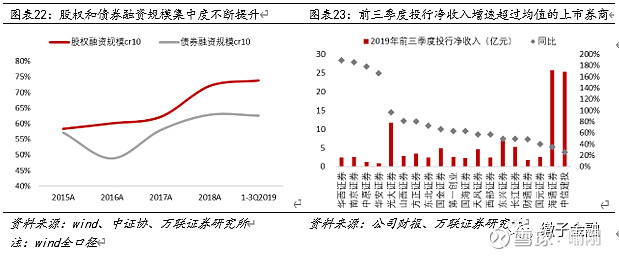

我国投行市场竞争较为愈发激烈,龙头券商优势持续巩固,从2015年到2019年前三季度,股权和债券融资规模前十名集中度不断提升,分别提升5.45pct和15.57pct至73.85%和62.60%。

虽然投行市场向头部集中的趋势明显,在存量市场博弈中取胜难度很大,2019年前三季度部分中小券商还是实现超越行业均值的增长,除了低基数的影响外,更关键的还是迅速抓住了增量市场和新业务的机会,比如光大证券、华西证券等抓住ABS的发展机遇,民生证券、南京证券等聚焦科创板,天风证券、财通证券等在今年企业债和公司债的增量市场中实现突破。伴随着我国资本市场全面深化,未来科创板和注册制将带来更多业务洗牌的机会,中小券商能否实现业务突破,关键在于是否能在变化和新兴事物中占据先机。

5、自营业务:股债市场整体平稳,各券商收益率分化较大

5.1市场情况:二级股债市场整体平稳,股强债弱

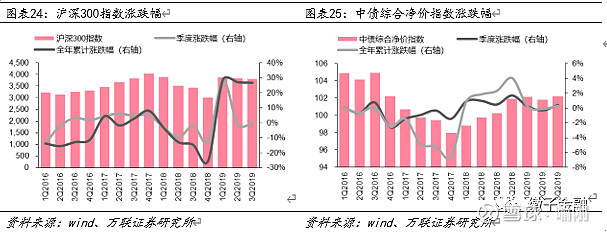

2019年三季度股债二级市场整体表现平稳,股市小幅震荡,沪深300指数下跌0.29%,全年累计涨幅为26.70%;债市有所回暖,中债综合净价指数环比上涨0.41%,全年累计上涨0.30%。

5.2上市券商:较上半年自营收益增速回落,券商间收益率分化较大

主要受到高基数以及三季度股市小幅震荡的影响,2019年前三季度上市券商自营收益增速较上半年回落11.63pct,但仍然保持69.57%的高增速。从自营规模看,三季度各券商加大了自营仓位,自营规模较上半年末增长17.57%。

由于各券商投资能力、自营仓位、股债比例、杠杆情况、投资风格、对冲手段等多重方面存在差异,因此自营投资收益率分化较大,从2019年前三季度上市券商的数据看,整体上中小券商收益率较高。

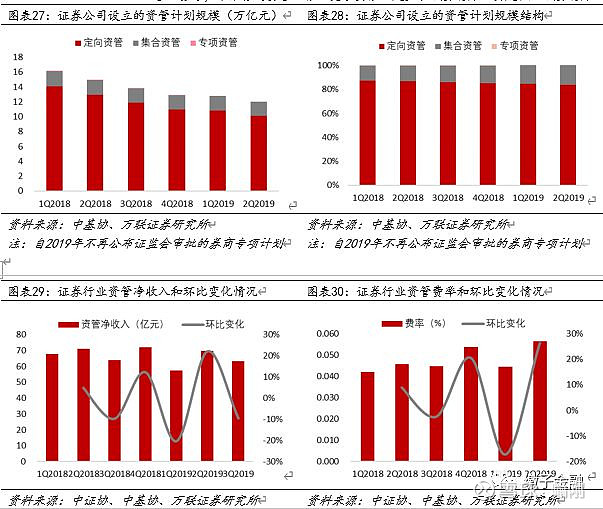

6、资管业务:整体规模继续收缩,上市券商实现收入正增长

6.1市场情况:资管规模继续收缩,理财子公司入市机会和挑战并存

根据中基协数据,二季度券商资管规模继续下滑,截止2019年二季度末,定向资管为10.10万亿,较一季度环比下滑6.46%;集合资管规模为1.93万亿,较一季度环比下滑2.90%,但占比提升0.50pct至16.04%,带动二季度证券行业资管净收入较一季度环比提升。截止目前中基协尚未公布2019年三季度券商资管规模的数据,但从三季度证券行业资管净收入较二季度环比下滑推测,预计三季度券商资管规模继续收缩。

近期银行纷纷成立理财子公司,凭借着客户、资金和股东优势,在大资管行业优势明显。券商资管一方面会受到银行资金回流、主动资管业务受到银行理财子公司的直接竞争等不利影响,但另一方面由于券商在权益投资方面存在优势,存在与银行尤其是权益投资能力较弱的中小银行的合作机会,包括提供投研服务、受托资管业务等,未来券商资管的核心竞争要素仍是主动投资能力尤其是权益投资能力。

6.2上市券商:前三季度整体实现正增长,主动业务占比高的券商更具竞争力

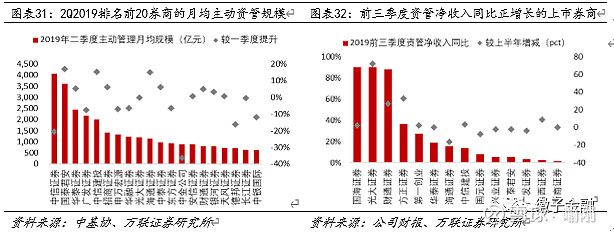

2019年前三季度上市券商实现资管净收入212.17亿元,同比增长1.57%。表现优于行业水平,预计受益于主动资管规模的提升。从各券商的资管业绩表现看,主动管理业务规模大的券商更具竞争力,在资管规模持续收缩的大环境下仍然能够实现资管收入的正增长,除了头部券商,一些中小券商例如财通证券、天风证券等在主动资管领域发展势头也十分迅猛。

对于一些中小券商而言,主动资管业务是实现差异化、精品化经营的重要途径之一,虽然在综合投资能力方面与大型券商有一定差距,但中小券商可以发挥自身机制灵活的优势,结合自身的行业和企业资源积累,着重打造在细分资产、行业的投资能力,进而实现主动资管业务的突破。

7、融资业务:两融规模回升,股票质押规模收缩

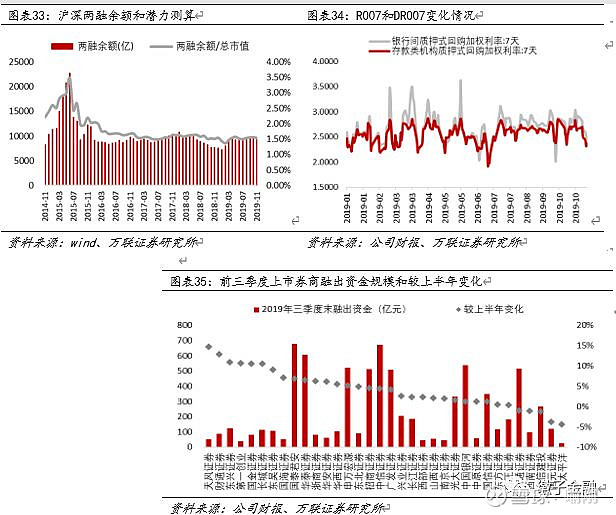

7.1两融业务:利好政策提振两融市场,融资成本下降利差扩大

三季度两融业务利好频出,包括交易所修订两融细则、证金公司下调转融通资金利率等,对两融业务有提升作用,虽然股市交易量环比回落,但沪深两融余额在三季度较上半年末提升4.18%,占总市值比例仅为1.57%,仍有提升空间。从上市券商的融出资金规模看,2019年三季度末融出资金达到7625.30亿元,同比增长3.73%,部分中小券商如天风证券、财通证券等融出资金规模增幅居前。

从融资成本看,在LPR新报价机制、9月降准等推动下,金融机构融资成本在三季度有下降趋势,且包商事件后在监管对非银机构的多项呵护政策下,非银机构流动性不足的问题得到有效解决,R007与DR007利差保持稳定。未来伴随着“继续深化利率市场化改革,有效促进企业实际融资成本”持续推进,券商融资成本有望下降,利差有望扩大。

7.2股票质押业务:规模持续收缩,券商间存在差异

前三季度股票质押规模仍在收缩,2019年上市券商股票质押规模较上半年下滑11.38%,风险整体尚未完全出清,券商间有所分化,大部分都在收缩股票质押规模,也有一些券商逆势做大业务规模。

三季度证监会加强对股票质押业务的监管和现场检查,多家券商因业务展业不合规、风险管理不到位、内部管控缺失等问题,收到问询函或当地证监局的处罚,我们根据“减值损失/买入返售金融资产”粗略测算(减值损失中除了包括股票质押资产外,还包括两融资产、应收款项和自营投资),2019年前三季度上市券商较上半年“减值损失/买入返售金融资产”提升0.83pct至1.78%,风险没有出现明显提升迹象,但也有部分券商的风险有所暴露。

8、投资建议及风险提示

下半年我国资本市场改革进入深水区,围绕着 “深改12条”出台多项政策,改革速度有望超预期,且考虑到2018年四季度净利润低基数的影响,在中性假设下,我们预计全年证券行业的业绩增速有望扩大,截止2019年11月7日,券商板块的PB估值在1.65X,仍处于历史中枢之下,短期看仍具备一定安全边际。

长期看,伴随着金融供给侧结构性改革,我国金融市场的发展也迎来新机遇,而资本市场改革全面深化,必将带来直接融资尤其是股权融资市场规模的提升,券商作为资本市场最重要的纽带和中介,将迎来广阔的发展空间,我们维持证券行业“强于大市”投资评级。

从个股看,龙头券商凭借政策、品牌、资源和人才等诸多优势,竞争优势依旧十分明显,证券行业各业务集中度仍有提升趋势,仍然建议重点关注龙头中信证券,以及低估值华泰证券和海通证券。同时,监管倡导中小券商精品化差异化经营,部分经营有特色的券商有望实现逆势突围,建议关注业务转型有突破、成长性好和低估值的中小券商。

风险提示:宏观经济下行风险;资本市场波动超预期;业务转型不及预期