1、一图看懂寿险公司经营逻辑

保险公司的经营逻辑是金融业中相对最为复杂的,特别是寿险公司,其长期寿险产品的缴费期限一般远低于保险期限,导致其财务报表保费收入中有很大一部分是对未来各项支出的准备,因此需要计提准备金。由于保费收入不能在当期完全确认,以及准备金计算的复杂性,使得寿险公司的财务报表可读性相对较差,同时由于各家公司经营差异导致精算评估假设也存在一些差异,横向比较也存在一定难度。

为更好的看懂寿险公司经营逻辑,我们基于在保险公司精算评估、产品市场、风险管理、运营管理、战略规划、经营分析等领域长期以来的实务经验,以及对保险公司估值体系和方法的研究,试图用一张图绘制出寿险公司的经营全貌。

在研究过程中,我们从价值类、业务类、投资类、现金流和偿付能力类等公开披露数据出发,既包括了人力、产能、保费结构等业务指标,也涵盖了保费继续率、退保率、费用管理等经营指标,同时还囊括了内含价值、财务报表、偿付能力等不同的评估准则,另外还加入了一些我们认为能够有助于理解寿险公司经营逻辑的指标,然后我们以内含价值为核心目标(目前寿险公司估值主要采用PEV估值法),按照价值创造的驱动链条,通过对数十个关键指标的梳理,找出指标间存在的逻辑关系,绘制出了基于业务、投资、价值、现金流和偿付能力五大模块的寿险经营逻辑图,核心观点如下:

内含价值的持续增长来源于新业务价值的不断积累,剩余边际释放是净利润的重要稳定来源

大个险期交是寿险公司的核心价值来源,新单期交增速与队伍成长息息相关

长期投资能力是寿险公司估值的重要支撑,短期投资和利率波动影响当期利润

现金流和偿付能力是寿险公司持续健康经营不可逾越的红线

2、主要逻辑与观点

为更好地理解寿险公司经营逻辑全貌,本部分将对各个模块进行简要的逻辑梳理,未来我们将对各个模块展开进行深度分析。

2.1内含价值的持续增长源于新业务价值的不断积累,剩余边际释放是净利润的稳定来源

内含价值的增长率是衡量寿险公司成长性的重要指标,驱动内含价值持续增长的主要动力是新业务价值。目前市场上主要使用PEV估值法对成熟寿险公司进行估值,虽然各家公司内含价值的评估方法和精算假设有所不同,且业务结构的差异也导致内含价值的含金量有高有低,但内含价值仍然是衡量寿险公司价值非常重要的指标。

从内含价值组成部分看,内含价值等于调整净资产与有效业务价值之和,其中调整净资产来自于利润的不断积累,而利润的稳定来源是有效业务价值的预期利润的稳定释放,虽然当期经验偏差(包括运营偏差和投资偏差)可能也会贡献较大利润,但并不稳定。有效业务价值代表存量业务未来可分配盈余(可近似理解为利润)的现值,存量业务是通过新业务逐年积累而来,因此长期来看,是新业务价值的增长驱动有效业务价值的增长,进而促进净资产不断积累和内含价值的提升。

从内含价值变动分析看,其变动主要可以分为预期回报、新业务价值贡献、经验偏差、方法假设变动和其他,其中预期回报和新业务价值贡献是最主要的增长因素。通过对中国人寿和中国平安2017年内含价值变动分析的比较,我们发现内含价值预期回报对增长率的贡献并不是最主要的因素,新业务价值贡献才是反映内含价值成长性差异最为重要的指标。

财务口径的净资产主要来自于净利润的不断积累,在现行会计准则下,财务报表的净利润主要由边际释放、经验偏差、假设变动和净资产投资收益四部分组成:

其中剩余边际的释放是最为重要、也最为稳定的利润来源,剩余边际是为了不确认首日利得而计提的准备金,其本质是保单未来利润的现值,按照保单签发时确定的摊销方法在每年进行释放,逐期进入损益表形成利润;

经验偏差是指公司实际经营结果与精算评估假设之间的差异,包括运营偏差和投资偏差,这些差异直接影响当期损益,如果差异为正,说明实际经验优于精算假设,利润贡献为正,反之亦然;

假设变动主要是指运营假设(死亡率、疾病发生率、退保率、费用等)或经济假设(主要是准备金折现率)的变动对期末准备金的影响,进而影响当期利润,由于传统险准备金折现率的基础是750日移动平均国债收益率曲线,因此在利率进入上行或者下行通道时,其变动会对准备金形成较大影响,造成净利润的短期波动;

净资产投资收益是指净资产对应的投资资产在当期的投资收益,这部分收益直接增加当期利润。

目前,中国平安是在寿险利润分解方面披露最为详细的公司,2016、2017年剩余边际摊销对税前营运利润的贡献分别为71%、68%,可以看到,剩余边际的稳定释放是寿险公司净利润最为重要且稳定的利润来源。

2.2大个险是寿险公司的核心价值来源,新单期交增速与队伍成长息息相关

目前,大个险已经成为行业发展趋势,平安寿险一直坚持个险经营,太保寿险在2011-2016坚持个险转型,放弃银保渠道,目前大个险格局非常清晰,转型效果较好,新华保险近年来也将营销渠道和服务经营渠道整合成大个险队伍,转型正有序推进。

由于新业务价值是寿险公司内含价值增长的动力,我们顺着此逻辑寻找价值来源,新业务价值=新单保费*新业务价值率,因此新业务价值的增长主要受新单保费规模和新业务价值率两方面影响:

新业务价值率与缴费期限、长期保障型业务占比高度正相关

新业务价值率代表单位新单保费创造的新业务价值,对于缴费期限不同但其他参数完全相同的两张保单,由于承担的保险责任一样,新业务价值差异不会很大,但缴费期限越长,年交保费越低,使得新业务价值率越高。长期保障型产品由于其保障责任大,死差/病差贡献较大,且此类产品定价费用充足,新业务价值率普遍较高。通过我们对太保寿险新业务价值率的分析,发现推动其2011-2017年新业务价值率不断改善的是10年及以上期交和长期保障型业务占比提升,且成高度正相关趋势。

新单保费的增长主要关注个险新单期交

个险期交是新业务价值的主要贡献渠道。趸交产品新业务价值率普遍很低,其增长对价值贡献并不大,而期交业务中银保渠道主要销售短期期交,且是 储蓄型产品,新业务价值率也较低,大部分长期期交保障型产品只能在个险 渠道销售,因此从价值角度出发,应重点关注个险新单期交。从上市公司披 露数据看,个险渠道新单保费中超过九成为期交业务,由于有较高的新业务 价值率,新业务价值中个险渠道贡献度也接近或超过90%,中国人寿88.4% 相对最低,新华高达94.8%。

2015-2017年个险新单期交增速主要受人力规模增长驱动,产能提升有限。新单期交=平均规模人力*人均期交产能,2015-2017年寿险代理人高速增长,年均复合增速超过30%,受益于此,行业新单期交快速增长。从上市公司数据看,平安寿险2015-2017年个险渠道新单期交增速分别为51.3%、35.8%、36.2%,其中平均规模人力增长为26.2%、31.6%、27.3%,人均产能对增速的贡献分别为19.9%、3.2%、7%,人均期交产能仅在2015年增长较快,2016、2017年增速非常缓慢。太保寿险情况相似,人均期交产能2015年增长18.1%,2016、2017年小幅负增长。

2.3长期投资能力是寿险公司估值的重要支撑,短期投资和利率波动影响当期利润

投资端主要从两个方面影响寿险公司估值:一是支撑内含价值评估长期投资收益率假设,增加内含价值的含金量;二是短期投资波动或利率变化影响当期净利润,进而影响净资产。

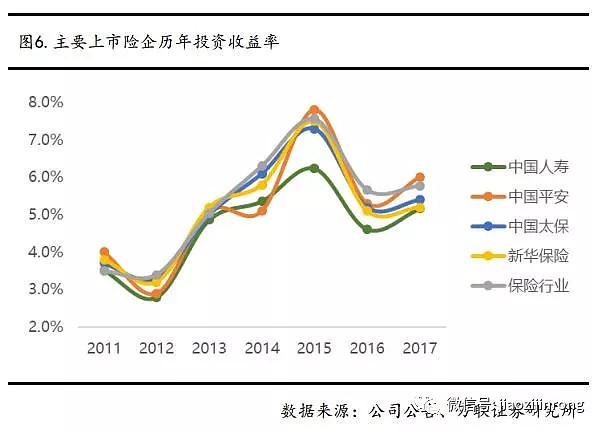

从长期投资能力看,四大上市险企实际投资收益率基本能支撑现有内含价值评估长期投资收益率假设。根据2017年各家上市公司内含价值报告,远端投资收益率假设均为5%,前端略有不同,其中新华最为保守,2018-2021年分别为4.5%、4.6%、4.8%、5%。

我们统计了四家上市险企2011-2017年历年投资收益率数据,平均来看,四家上市险企过去七年平均投资收益率均达到5%,其中2011、2012年受资本市场波动影响行业整体收益率较低外,其余年份各公司投资收益率基本都在5%以上。

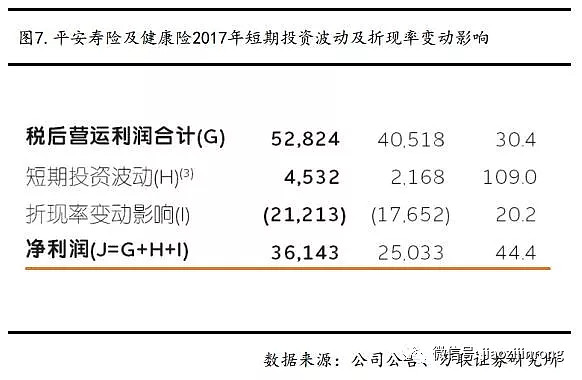

从短期波动看,投资收益率表现和折现率假设变动对当期利润影响较大。中国平安2017年年报显示,短期投资波动对其寿险及健康险业务净利润影响为45.32亿元,由于平安将短期投资波动定义为实际投资回报与基于内含价值长期投资回报假设(5%)计算的投资收益的差异,并同时调整因此引起的保险和投资合同负债相关变动,说明平安2017年实际投资收益率高于5%,高出的部分使得净利润比预期增加了45.32亿。而折现率主要通过准备金评估影响净利润,2017年中国平安将传统险折现率从3.12%-5%下调至3.16%-4.75%,造成准备金增加,减少了212.13亿的净利润,如果按照远端收益率曲线变动(25bp)计算,每下调1bp,将减少8.5亿净利润,影响非常明显。

2.4现金流和偿付能力是寿险公司持续健康经营不可逾越的红线

众所周知,现金流管理是企业经营的生命线,如果现金流出现断裂,公司经营将难以为继,面临倒闭风险,除此之外保险公司还面临偿付能力监管,如果偿付能力充足率低于一定水平,将会受到不同程度的监管处罚甚至停业或接管。上世纪90年代,日本保险业受泡沫经济破灭及利率快速下行影响出现破产潮,分析其原因,主要有两个方面:一是投资端不景气和产品预定利率下降导致保险产品吸引力下降,保费持续负增长,同时伴随着高利率保单给付高峰的到来,保险公司入不敷出,现金流紧张;二是投资收益率大幅下降造成持续多年的高额利差损,常年的巨额亏损最终导致保险公司偿付能力出现问题,被迫停业。我国保险业在上世纪90年代也曾出现过利差损情况,但原保监会果断出手,在1999年6月下发《关于调整寿险保单预定利率的紧急通知 》,将保险产品预定利率调整为不超过2.5%,及时将风险控制在可控范围,避免了重蹈日本保险业覆辙。

近几年,我国寿险业高速发展,虽然也出现了个别激进寿险公司风险事件,但行业总体发展趋势良好,现金流持续流入,行业总资产不断增长,偿付能力也保持在较高水平,行业风险可控,特别是大型上市险企,现金流和偿付能力状况非常良好:

大个险转型促进经营活动现金流改善,上市险企现金流状况良好

由于银保渠道成本高企、价值贡献低,太保寿险和中国人寿从2011年开始,逐渐开始主动收缩或控制银保渠道保费规模,随着前些年销售的趸交理财型产品逐渐到期,两家公司2012-2014年经营活动现金流持续下降,中国人寿在2015年更是出现经营活动现金流净流出(188亿)的情况。之后随着集中退保和满期压力逐渐缓解,以及2015年开始个险渠道新单保费快速增长,带动续期保费增速加快,太保寿险和中国人寿2016、2017年经营活动现金流快速改善。

新华保险在2015年开始加快转型节奏,快速压缩银保渠道趸交保费,2017 年银保趸交保费仅为0.41亿,连续三年大幅压缩趸交保费使得总保费收入增 速较低,经营活动现金流相对紧张,但在彻底甩掉趸交包袱后,预计新华2018 年现金流将明显好转,续期保费的快速增长将带动持续的现金流入。平安寿 险由于坚持个险经营,保费收入保持稳健快速增长,银保趸交理财型业务较 少则避免了集中满期和退保情况出现,所以经营活动现金流状况一直较好。

上市险企偿付能力充足率远高于监管要求,短期内不会制约业务发展

综合偿付能力充足率=实际资本/最低资本。偿二代实施后,上市险企受益于 业务结构较好,高价值业务占比较高,对实际资本贡献较大,偿付能力充足 率较偿一代均有不同程度的改善。2015年末,中国人寿、平安寿险、太保寿 险、新华保险在偿二代下的综合偿付能力充足率分别为359%、220%、262%、281%,较偿一代下分别提升了29%、17%、61%、54%。

过去两年,四大上市寿险公司综合偿付能力充足率均保持在200%以上,远高于监管要求(100%),其中平安寿险、太保寿险、新华保险的综合偿付能力充足率非常稳定,中国人寿由于业务规模不断扩大,且业务对实际资本的贡献相对较小,对资本消耗较大,使得综合偿付能力充足率有所下滑,但2017年开始受益于业务结构不断改善,综合偿付能力充足率开始企稳,保持在280%左右,处于较高水平。