2023年8月10日,分众传媒发布2023年上半年年度报告,营业总收入55.17亿元,同比增长13.69%,归母净利润22.31亿元,同比增长59%。虽然营收和利润均未恢复到疫情2021年的局面,但公司经营呈现良好复苏状态,整体恢复了较好的增长态势。

然而细看半年报后发现,伴随着整体增长恢复的同时,公司境外的经营业绩情况却呈现相反的局面,往年实现较好利润的韩国公司呈现了断崖式的业绩反转,从2022年盈利5252万元变成2023年上半年亏损2370万元。难道境外经济恢复得更加艰难,抑或是其他原因导致境外业绩下滑?难道公司的境外增长点在此时出现了分歧?今天我就按照我浅显的理解来梳理下境外公司的基本情况。(因尚未对分众传媒进行全面分析,先从小细节入手,分析不到位的地方在所难免。)

一、境外企业整体情况

分众传媒在境外共设立了10家子公司,分布在开曼群岛、中国香港、韩国、印度尼西亚、泰国、新加坡、马来西亚、日本和越南,其中开曼群岛为投资型企业,未开展实际经营业务,中国香港的两家企业近几年经营业绩对公司贡献较小,越南为今年上半年刚成立的公司,暂也排除分析范围。剩下6家子公司主要分布在东南亚地区的实际经营公司,分别为:韩国、印度尼西亚、泰国、新加坡、马来西亚和日本公司。同时6家境外子公司中,只有韩国、印度尼西亚、泰国和新加坡公司目前开展了较多电梯广告业务。下面重点分析这四家企业,以窥分众传媒境外企业的发展情况。

二、财务专业术语解释

在进一步开展相关讨论之前,首先应搞清楚几个专业的财务术语,分别是“使用权资产”、“租赁负债”,由于分众传媒在境外的主要媒体资源为电梯电视媒体(12万个点位)和少量电梯海报媒体(0.6万个点位),业务模式为租赁写字楼、住宅楼的使用权进行点位投放,所以对于点位资产,分众传媒作为承租人,两个专业术语的解释为:

使用权资产——在租赁期开始日,本公司对所有媒体租赁以及除短期租赁和低价值资产租赁以外的办公、仓库及其他租赁确认使用权资产。使用权资产按照成本进行初始计量,该成本包括:(1)租赁负债的初始计量金额;(2)在租赁期开始日或之前支付的租赁付款额,存在租赁激励的,扣除已享受的租赁激励相关金额;(3)本公司发生的初始直接费用;(4)本公司为拆卸及移除租赁资产、服员租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本,但不包属于为生产存货而发生的成本。

租赁负债——在租赁期开始日,本公司对所有媒体租赁以及除短期租赁和低价值资产租赁以外的办公、仓库及其他租赁确认租赁负债。租赁负债按照尚未支付的租赁付款额的现值进行初始计量。租赁付款额包括:(1)固定付款额(包括实质固定付款额),存在租赁激励的,扣除租赁激励相关金额;(2)取决于指数或比率的可变租赁付款额;(3)根据公司提供的担保余值预计应支付的款项;(4)购买选择权的行权价格,前提是公司合理确定将行使该选择权;(5)形势终止租赁选择权需支付的款项,前提是租赁期反映出公司将行使终止租赁选择权。

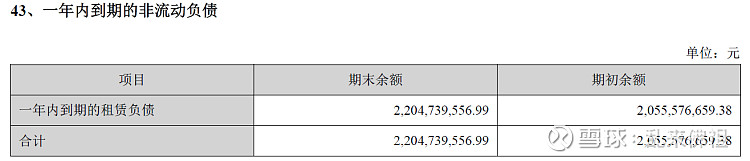

租赁负债的数额,是全部租赁期内应付租金的折现值之和,折现利率叫做“内含利率”。使用权资产可以近似等于租赁负债+媒体资源安装成本+税费之和。而租赁负债分布在资产负债表中两个科目下,分别是非流动负债科目下的“租赁负债”和流动负债科目下的“一年内到期的非流动负债”。

三、资产情况

如下图所示,2023年上半年,韩国收益由盈转亏,泰国亏损进一步扩大,但与此同时资产规模均有较大程度的增长;而新加坡的收益情况与去年整体相差不大,但资产规模却在缩水。初步判断是韩国、印度尼西亚和泰国进行了较大程度的扩张,增加租赁了较多写字楼电梯广告点位,形成了较多的使用权资产,但由于半年内尚未投入使用,或者未产生广告收入,导致上半年资产折旧较大,亏蚀原来点位的利润后仍导致整体亏损。而新加坡公司的点位扩展情况整体变化较少,甚至有一点的收缩,所以经营变化较小,属于正常经营波动。

四、媒体资源情况

根据分众传媒的年度报告,境外业务的数据只进行了部分披露,对于反映媒体资源的数据只披露了“租赁负债”和“一年内到期的非流动负债”,未披露使用权资产科目,所以可以通过这两项负债的变化发现境外媒体资源的发展情况。为验证上面判断韩国、印度尼西亚和泰国较大程度扩张情况,我们重点分析下境外企业的“租赁负债”和“一年内到期的非流动负债”情况。

根据2023年半年度报告披露的境外媒体资源情况,电梯电视媒体从10.7万个增长到12万个,增长12.15%,电梯海报媒体从0.4万个增长到0.6万个,增长50%,合计媒体资源从11.1万个增长到12.6万个,增长13.52%。

通过“一年内到期的非流动负债”和“租赁负债”可以分析出包括未投入使用、还在安装中的媒体资源增长情况。从下表中可以看到,整体媒体资源使用权资产从2022年的2.13亿元增长到2023年上半年的3.76亿元,增长率达76.5%。其中,泰国公司的点位资产从2022年底的584万元增加到2023年上半年的1066万元,同比增长82.54%;韩国公司从1.501亿元增长到3.019亿元,同比增长101.14%;印度尼西亚公司从1181万元增长到1547万元,同比增长30.99%。

可以看到,已建成的媒体资源只增长了13.52%,而已投入(含未建成的媒体资源)增长了76.5%,这其中的剪刀差可以看成是潜在媒体点位的增长,也间接体现境外公司在2023年上半年进行了积极的点位扩张。正是由于这些媒体资源的大幅扩张导致使用权资产的增长,由于媒体租赁期一般为2-3年,租赁资产将在剩余使用期限内计提折旧,所以使用权资产折旧大幅提升,增加公司营业成本,从而侵蚀了原有点位资产产生的收益,所以韩国断崖式转亏,泰国、印度尼西亚公司收益下降。

综上,分众传媒的境外公司(韩国、泰国、印尼)整体上在进行较大规模的扩张,所以短期的利润下滑是正常扩张现象,结合境外模式的成功复制,有理由相信这些扩张发展是有利的。虽然无法准确分析出点位增长的具体情况以及对境外利润的影响,我们且再看一步,等2023年年报出来后,我们再来看看境外媒体资源以及公司利润的增长情况如何。