公司简介

公司为全球领先的视频监控芯片企业,主营业务为视频监控芯片的研发及销售, 产品主要应用于智能安防、视频对讲、智能车载等领域。 公司在芯片设计全流程具有丰富经验,可支撑大型先进工艺下的 SoC 设计。公司自研全套 AI技术,包含 AI处理器指令集、AI处理器 IP 及其编译器、仿真器等全套 AI 处理器工具链。公司拥有大量核心 IP 资源,包含图像 IP、视频 IP、高速模拟 IP 和音频 IP 等。

公司在视频监控领域持续研发创新,在图像信号处理、音视频编解码、显示处理等领域具有领先优势,并积极投入 AI 等新领域的芯片研发。公司拥有 ISP 技术、AI 处理器技术、多模视频编码技术、高速高精度模拟电路技术、先进制程 SoC 芯片设计技术等多项核心技术,截至本招股意向书签署日,公司拥有已授权专利 203 项,其中境内发明专利 50 项,境外专利 153 项;在申请中专利 223 项,其中境内发明专利 89 项, 境外专利 134 项。根据 Frost&Sullivan 数据,在智能安防领域,以出货量口径计算, 2021 年公司在全球 IPC SoC 市场和全球 NVR SoC 市场的份额分别为 36.5%和 38.7%, 均位列市场第一;在视频对讲领域,以出货量口径计算,2021 年公司在全球 USB 视频会议摄像头芯片市场的份额为 51.8%,位列市场第一;在智能车载领域,以出货量口径计算,2021 年公司在中国行车记录仪芯片市场的份额为 24.0%,位列市场第二,在中国1080P及以上行车记录仪芯片市场的份额为 50.0%,位列市场第一。公司凭借领先的技术水平、完善的产品线布局、突出的产品质量、良好的技术服务,积累了丰富的客户资源,在市场上建立了良好的口碑,并形成了领先的行业地位。

公司在全球范围内积累了丰富的终端客户资源,智能安防芯片大规模应用于行业领先的安防监控品牌的终端产品中,视频对讲芯片方案覆盖了多家全球主流视频对讲企业,智能车载芯片进入了多家知名的车载视觉厂商的供应链体系。

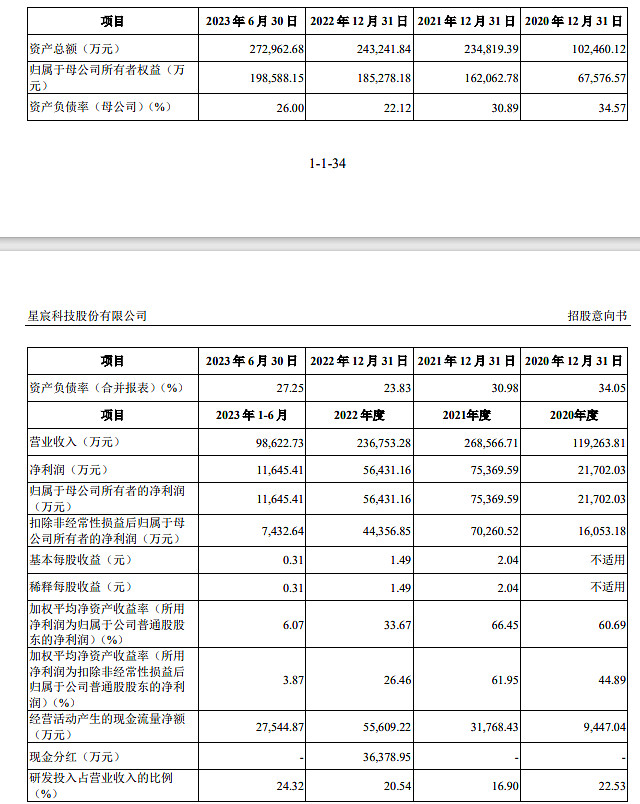

财务状况

同行业可比公司

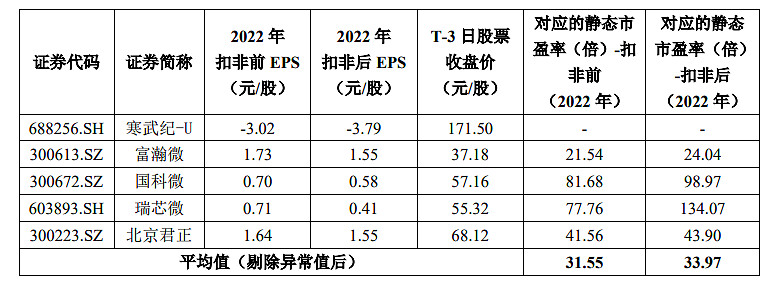

本次发行价格 16.16 元/股对应的发行人 2022 年扣非前后孰低归属于母公司股东的净利润摊薄后市盈率为 15.34 倍,低于中证指数有限公司发布的同行业最 近一个月静态平均市盈率 28.32 倍,亦低于 A 股同行业上市公司 2022 年扣非前后孰低归属于母公司股东的净利润的平均静态市盈率 33.97 倍。

申购意向

视频监控芯片龙头企业,在图像信号处理、音视频编解码、显示处理等领域具有领先优势,并积极投入 AI 等新领域的芯片研发。不过公司产品主要还是应用于中低端领域,在高端领域竞争力明显不足,而且业绩也连续几年下降,对这个行业感兴趣的朋友后期可以关注一下。

本次发行单价适中,发行估值也不高,顶者ai芯片的名头,上市初期肯定是高溢价,没有任何破发风险,建议积极申购,预估开盘价38左右。