$智飞生物(SZ300122)$ $万泰生物(SH603392)$ $长春高新(SZ000661)$

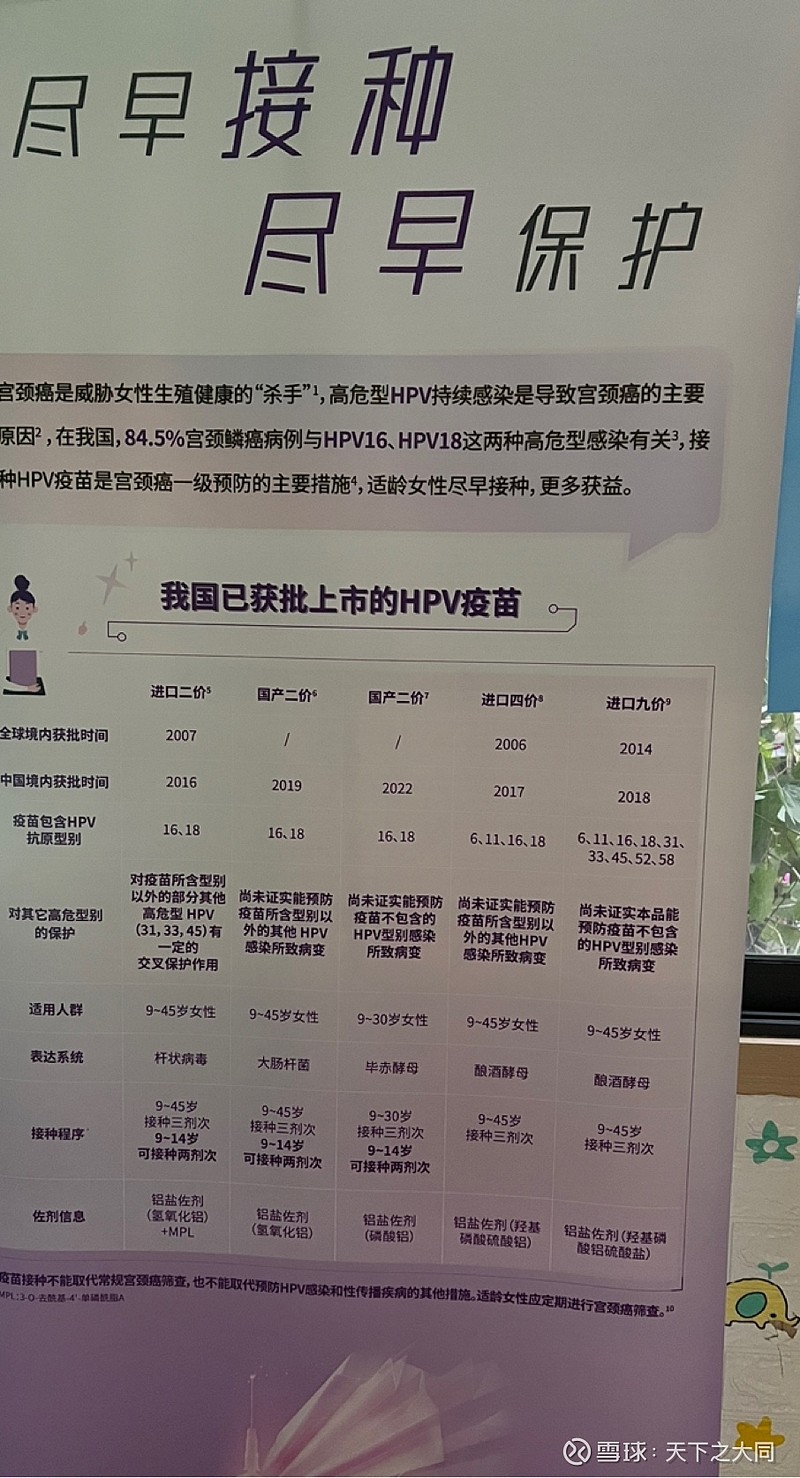

最快国产HPV9价是2025年下半年上市,对于智飞生物是有这个预期的,这两个多月的上涨是对平台销售能力和代理平台估值修复的上涨,对于国产9价上市对2026年销售收入的影响一直都是心中有数的。(这里有有变数的是国产上市时间推迟的可能性也是有的,毕竟药品研发本身有很多的不确定性因素,有一定要确定的是未来最快国产9价HPV2025年下半年上市)。

智飞生物代理平台的带状疱疹刚刚做了调研,在四川国产、进口两种都有货,在这之前一直什么货都没有。咨询工作人员讲:进口打两针管20年,1600*2=3200元,国产的1200元打-针管十年,其它的都是注意事项。专业一点的人都知道这两种效果差别是比较大的,个人觉得这种定价适合我们的多样收入和认知人群,挺好。

智飞生物2023年自研产品的消售收入非常少估计是16亿元左右,2024年以后自营产品销售收入应该有明显的增长,上市产品好几种,这个是比较有意义。

这段话是推测:智飞生物未来的走势不担心,进口大牌退出渠道是趋势,智飞生物只要有这个能力有的是机会代理更多的大单品,未来蒋家自身研发(宸飞、博唯等)的产品植入自身优势渠道,让其最大商业本身就是最大利益化的,这些都是自然而然的事情(这个逻辑毫不怀意,这是最正常不过商业思维方式),可能有人讲国产9价+进口9价在一起,进口厂家不会同意,那是他们一只独大的时候,一但国产上市,必然让这种心理发生根本性的转变,(国产+进口)HPV9价同时在一家公司销售对于进口厂商、智飞生物、疾控中心、消费者都是多赢。

分折已经尽量做到客观、再客观、理性、再理性!

个人思考、仅供参考!