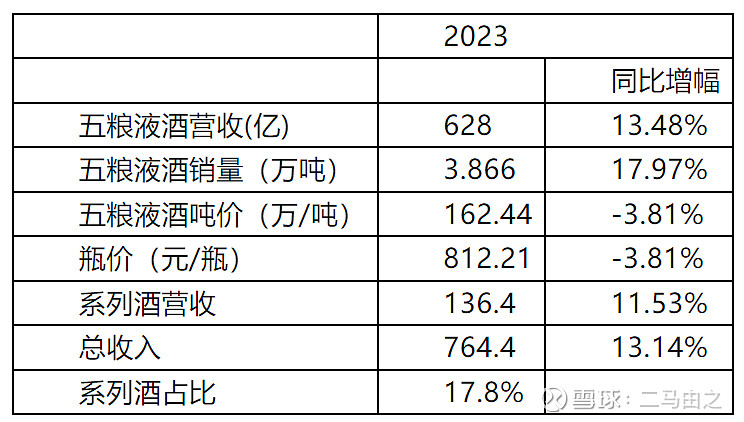

五粮液2023年营业收入832.72亿,同比增长12.58%;归属母公司股东净利润302.1亿,同比增长13.19%。

数据还不错,比我预想的要好。

每股分红4.67元,分红比例提升到60%。在我的预料之中。还不错,但是也有少许的不满意,分红率还可以再高一些。继续关注24年五粮液的分红率吧。

下面我们继续看两个重要数据。

通过这组数据,我们可以看出,2023年,五粮液的业绩增长主要是因为五粮液酒销量增长。吨价是下降的。这其实也意味着五粮液的业绩增长质量并不是特别高。不过目前的市场环境下,有双位数的增长已经很不错了。不必过于挑剔。

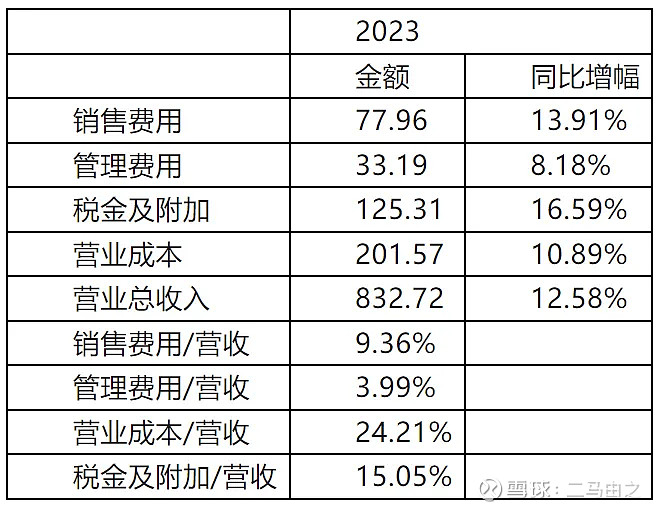

成本、费用增长基本和营收增长同步。说明公司无明显利润调节的动作。

2024年公司的经营目标:巩固增强稳健发展态势,营业总收入持续保持两位数稳健增长。

我们接着看公司2024年一季报。

2024年一季度,公司营收为348.33亿,同比增长11.86%;净利润为140.45亿,同比增长11.98%亿。

非常不错的数据。比我预期好。

但是我认为五粮液2024年会比2023年更困难。

一季报中有两个数据需要关注。

一个是销售费用为26.24亿,同比增长了24.2%;

另一个是经营活动现金流净额为5.16亿,同比下降94.6%。

这说明一季度五粮液销售很吃力。

2024年全年,只要有7%的净利润增长,我就可以接受。但是公司要把分红率提上来。