赛力斯年报,一季度报终于出来了,给大家分析下。

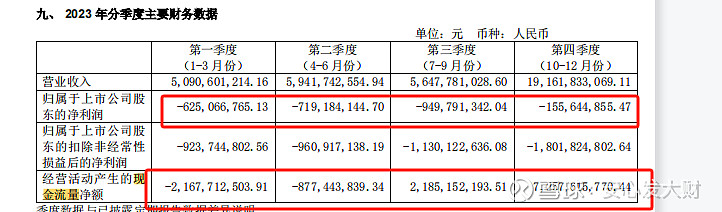

短期来看,并不支持赚大钱的基本想法,单季度只赚了二亿元,净利率不足1%,过低。长期除了需要华为一如既往地支持外,需要销量再上一个台阶,因为毛利率已经来到21.5%,如果能够在一季度九万多销量,再翻一倍,达到单季度18万台,单月销售六万台。净利润率有望达到5-7%,进而利润在26亿至30多亿。这就能支持大家说的三千亿市值梦了。

目前市值还需要不久的将来销量增长40%左右。

1. 赛力斯一季度报业绩不如预期

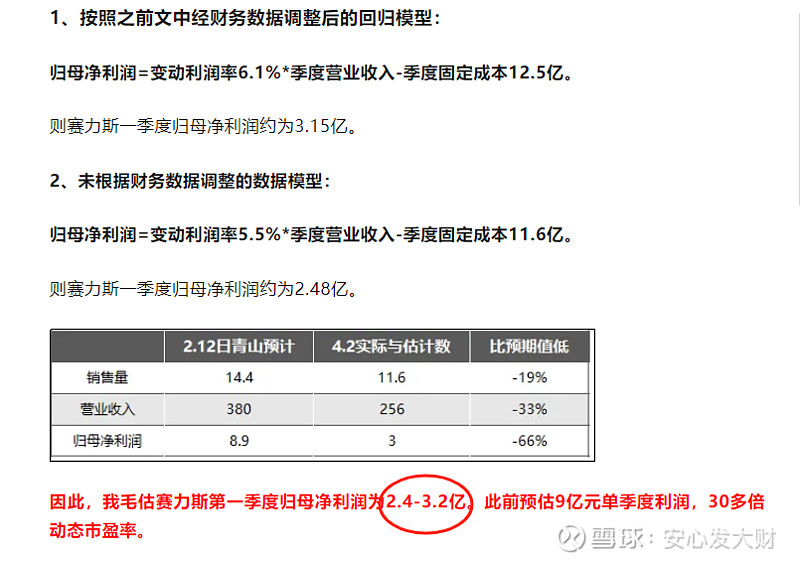

根据两种方式的预计,赛力斯一季度利润在2.4-3.2亿之间。

结果财报公布后,一季度归母净利润为2.2亿,略低于预计值下限。

但是,您要知道的是:此前在2月份的时候给出的利润预计是8-12亿;如今远远不足!

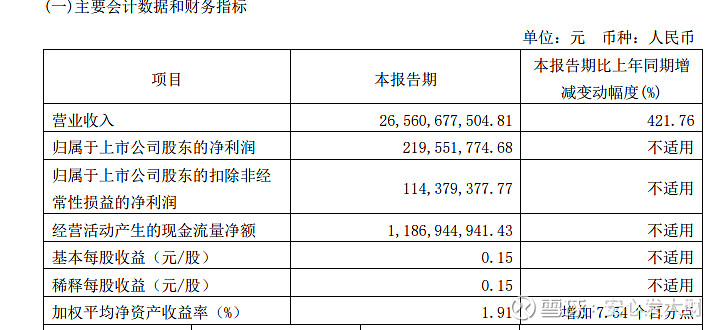

整个归母净利率为0.8%,注意是净利率不足1%!

2.赛力斯分的太少了!需要维持盈亏的营收高,再上一台阶才能赚钱。

产品毛利率低吗?

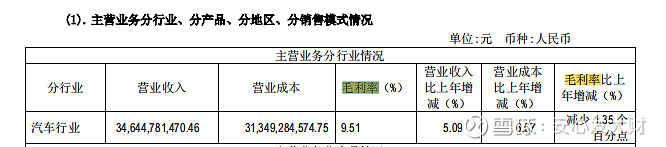

根据2024年一季度报披露:由于营业成本率降低8%,新m7销量的增长,毛利率达到了有史以来最高的21.5%。

显著高于2023年四季度13.5%。

也高于2023年全年9.5%。

然而在毛利率由9.5%提升到21.5%时候,净利率才0.8%。说明什么?

赛力斯赚不到什么钱,需要满足单季度超220亿才能盈利。之后来看分的不少,边际都能拿到22%毛利了,大家也是在等这个故事。

醒醒吧,20万小散户们。![]()

根据季度报披露的股东人数,散户较去年年初增加了三万人。

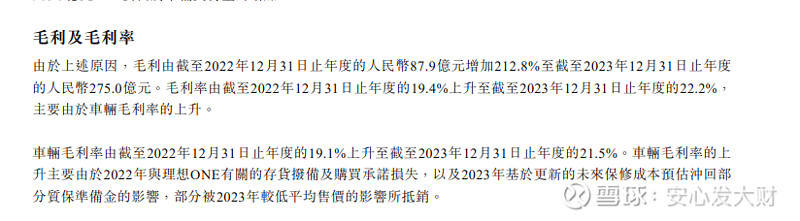

理想去年四季度毛利率23.5%与赛力斯今年一季度的21.5%起鼓相当。

简单列一张表,就可以看出差距:赛力斯单车收入、毛利率和理想差不多(华为收入抽走了约10%,所以单车售价应该是一样的。)

在车辆交付量相差40%的情况下,营收相差60%,利润更是相差到惊人的26倍。

然而理想市值只比赛力斯高40%,凭什么根据销量定两者的市值,这里面赛力斯有着巨大的水分!

4.赛力斯并未隐藏利润

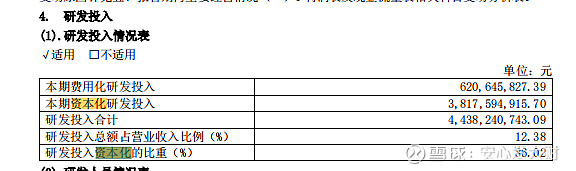

理想全部费用化计入当期,比亚迪 2022 年资本化率0.8%,长城 资本化率 62.53%。

而赛力斯资本化率高达86%,从会计手法来看,短期利润会好看。也就是亏损更少些 。

根据虎嗅测算,2023年比亚迪隐藏利润460亿元,具体如下:

销售费用里“藏”40亿:比亚迪预提的年末质量保证金比例显著高于同行水平

研发费用里“藏”200亿:比亚迪研发费用水涨船高(2023年400亿元,超特斯拉43%),资本化率“变态低”仅为0.9%;如果和同行长城一样用50%,利润直接提升200亿

固定资产折旧里“藏”220亿:2023年(折旧300亿)比亚迪折旧率高达36.2%(3年折没)。假如机器设备折旧率采取10年折旧年限则为9.5%(同样是长城的方法),可少提220亿

参见2023年赛力斯年报,可见质量保证金销量高了也没有多计提。

根据2022年年报经营活动现金流表,结合上面附注的各分表,可以得出固定资产的折旧率为1:7.7,使用权资产为1:5;无形资产为1:7;长期待摊为1:3。

也就是说相对于比亚迪三年折旧摊销,赛力斯的折旧摊销的会计政策偏中性,既不高估,也不低估。

综上三点,赛力斯会计利润并没有隐藏低估,相反还有些扩大利润。

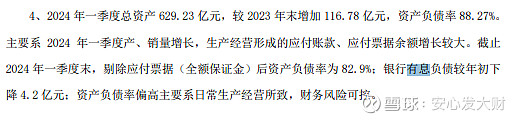

当然,赛力斯的现金流表现不错,经营活动现金流净额要好于净利润,有人可能觉得这个是企业利润好的表现。

实际上主要原因是应付款不结账导致的流出减少,所以经营活动现金流显得好;同时体现的就是负债率的上升,实际上2024年一季度有息负债减少了4亿,但是应付账款、应付票据增加140亿!

以上分别是:2023年负债表、2024年一季度负债率解读、2024年一季度报负债部分。

5.增股吸收超级工厂,进一步吸收散户廉价资本

在公告年报和一季度报的时候,同时公布了一个资产重组计划:

将以68元每股的价格收购龙盛新能源超级工厂。

然而对价到现在都不清楚,就着急公告。要知道68元的价格远低于现在95的市价。

此项资产越大,对股东侵害的利益就越大,尤其是高价买入的散户。

让我不解还有,整体净利润才八千万,少数股东损益为负值1.3亿。为何还要去收购这部分资产,难道这部分资产优良一些?

担心在于如果就是吸收效益差的资产,这样整体效益就更差了。

最后,由于时间有限,我用最短的时间给出个人解读看法,也准备好了挨骂和后续打脸。但我希望你是有理有据的反驳,不要无脑黑。$赛力斯(SH601127)$ $理想汽车(LI)$ $比亚迪(SZ002594)$

如果我被打脸,是事实的话一定要认。我并不是大V,无需为了所谓的面子,破坏了自己的理性。

反面思考也能帮助在其中的人看看到底如何才能更高市值。在狂热粉看来,月销6万很简单就能达到。我说不好,华为与赛力斯的合作以及能不能达到你期望的高度。