事件回顾:

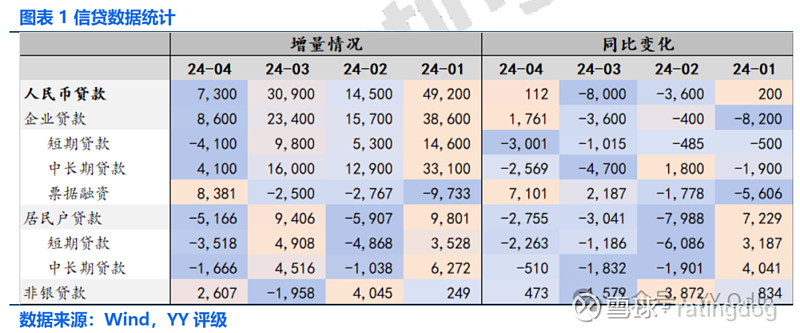

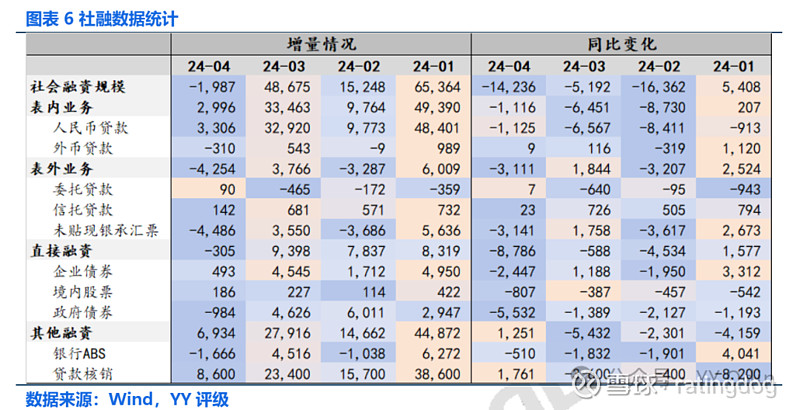

5月11日,央行发布24年4月金融数据。4月末,M2同比增长7.2%,预期8.3%,前值8.3%;M1同比增长-1.4%,预期2.0%,前值1.1%;M0同比增长10.8%,前值11.0%。4月新增社融 -0.20万亿元,预1.01万亿元,前值4.87万亿元,同比少增1.42万亿元;社融存量增速8.3%,预期8.7%,前值8.7%。新增人民币贷款0.73万亿元,预期0.74万亿元,同比多增112亿元。

核心观点:

信贷增量符合预期、结构有待优化,社融同比少增、增速创新低。其中,企业和居民信贷均大幅负增,票据融资填补缺口;社融的主要拖累项是政府债净融资、表外票据和企业债融资。实体部门加速“缩表”,M1同比转负、M2同比再创新低;居民和企业存款均同比少增,财政支出仍需加快节奏。

金融数据或已进入“换挡期”,禁止手工补息、改变金融业增加值核算方式等技术性影响褪去后,信贷“挤水分”、资金“防空转”等仍未告捷,短期内金融数据与实体经济的“温差”较难消除。同时,政府债发行提速、各类政策成效显现、财政支出节奏加快等,将是未来支撑社融增长的内在动因。

1 信贷:数据“挤水分”,票据融资填补缺口

2024年4月新增人民币贷款7,300亿元,预期7,433亿元,同比多增112亿元。4月末信贷余额同比增速为9.6%,与上月持平,继续维持个位数增长。信贷增速进入“换挡期”,金融增加值“去虚胖”、“防止资金沉淀空转”、信贷投放提质增效等影响不容小觑。

5月10日央行发布一季度货币政策执行报告,在专栏1中谈及“信贷增长与经济高质量发展的关系”,强调信贷总量降速并不意味着金融支持实体的力度减弱、信贷增长已由供给约束转为需求约束,经济结构调整与转型升级、信贷“挤水分”与资金“防空转”、直接融资发展等因素均可能减缓信贷增速。

5月11日《金融时报》发文称“2024年一季度,国家统计局对金融业增加值的季度核算方式进行了优化调整”,以往主要参考贷款余额的同比增速,近期调整为参考银行的利润指标增速来进行核算,意在减少银行“盲目冲贷”的行为,从而可以缓解银行息差压力与提高资产负债质量、平滑信贷季节性波动、抑制资金空转现象等。究其影响,短期内对信贷总量可能带来“挤水分”的扰动,但长期有利于金融高质量发展。

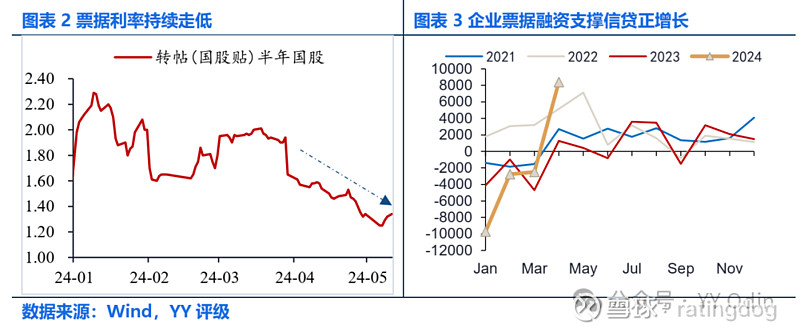

回顾4月票据利率的走势,月内利率明显下移,其中半年“双国股”转贴利率中枢降至1.50%,较3月下降45BP,信贷结构再度恶化或已在预期范畴内。从企业部门来看,4月企业贷款新增8,600亿元,同比多增1,761亿元。其中,4月短贷/中长贷/票据融资分别新增 -4,100 / 4,100 / 8,381亿元,同比多增 -3,001 / -2,569 / 7,101亿元,票据融资成为主要贡献项。结合社融口径的表外票据来看,4月新增表外票据减少4,486亿元,同比多减3,141亿元,与表内票融 “此消彼长”,一方面说明银行“以票充贷”行为仍较突出,另一方面也表明企业开票意愿与融资需求均呈现低迷态势。

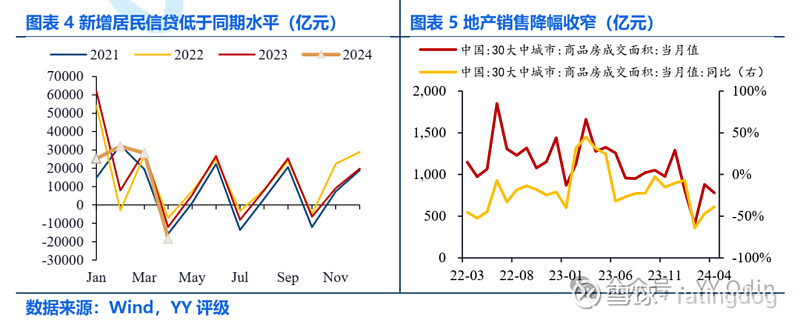

从居民部门来看,4月新增居民贷款减少5,166亿元,同比多减2,755亿元。其中,4月新增居民短贷/中长贷分别减少3,518 / 1,666亿元,同比多减2,263 / 510亿元。居民信贷仍显颓势,远不及历史同期水平,其根源仍在于信心的修复。4月30大中城市商品房销售面积为779.3万平方米,虽仍同比大幅下降38.93%,但相较2-3月降幅有所缩窄。4月30日召开的政治局会议提到“消化存量房产”与“优化增量住房”,近期各地地产松绑政策频出、力度加大、节奏加快,目前除六个城市(北上广深、海南和天津)以外均全面取消限购;住房“以旧换新”也在多地试行,包括国企收购、市场化交易和购房补贴等方式,但一线城市以市场化交易为主。同时,4月30日自然资源部发文要求,严格控制土地供应,商品住宅去化周期超过36个月的城市将暂停住宅用地出让,18-36个月的城市按照“盘活多少、供应多少”的原则。此轮楼市政策刺激下,商品房和二手房交易量能否止跌、成交价能否企稳,将成为影响居民信用扩张的重要因素。

2 社融:“坍塌式”负增,属历史罕见

2024年4月新增社融 -1,987亿元,预期10,149亿元,前值48,675亿元,同比少增14,236万亿元。4月末社融存量增速将至8.3%,再创历史新低。其中,主要拖累项分别是政府债券、表外票据和企业债券融资,4月分别同比少增5,532亿元、3,141亿元和2,447亿元。

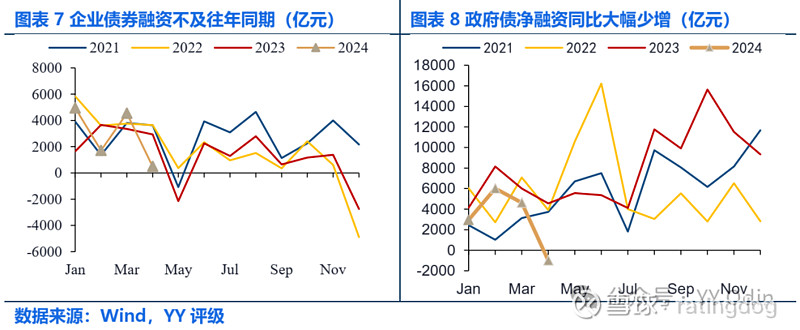

4月新增企业债493亿元,同比少增2,447亿元,城投依旧拖累明显。根据YY口径统计,4月城投债和产业债分别同比多增-1,713亿元和2,973亿元。此外,4月新增境内股票融资186亿元,同比少增807亿元,少增幅度明显走扩。2024年一季度货币政策执行报告再次提及,“支持直接融资加快发展,继续推动公司信用类债券和金融债券市场发展”,同时强调“直接融资的良性替代效应”“主要是股权资金等直接融资”。短期内,受制于严监管、城投控债等因素,股债直融仍将拖累社融;长期而言,直接融资势必将加快发展,引导“聪明钱”流向“高效企业”,提高资金使用效率和金融支持质效。

4月新增政府债券减少984亿元,同比减少5,532亿元,主因系国债集中偿还、地方专项债发行缓慢。Wind数据显示,4月国债和地方债分别净融资 -984亿元和2,890亿元,较去年同期分别减少2,817亿元和1,887亿元。其中,4月国债到期量达11,834亿元,地方专项债净融资同比减少2,262亿元。5月13日,财政部公布2024年超长期特别国债发行有关安排:在5月17日至11月15日、分22期发行完毕,以30年期为主,预计月均发行规模在1,000-2,000亿元左右;30年期特别国债(一期)于5月17日招标、总额400亿元。

超长期特别国债采用“少量多次”“分散式”发行,单只债券和月均发行规模相对较小,央行可选择的货币对冲方式相对灵活。预计降准概率有所降低,但在地方专项债、新增特殊再融资债发行“拥堵”的情形下,仍有可能降准配合;MLF增量续作或是更合意的选择,可实现每月常态化对冲操作,但目前MLF资金成本仍较高。除此之外,信贷“挤水分”背景下,“银行缺钱、非银有钱”或将持续,目前1年期同业存单发行利率在2.1%-2.3%之间、更具性价比,银行或更多选择发行存单来补充流动性,但同时也会驱动存单利率上行。

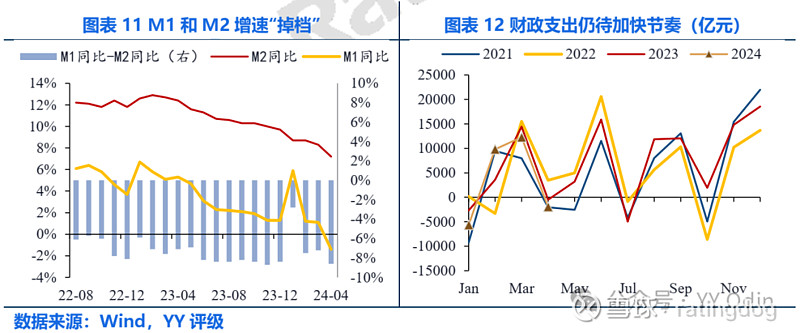

3 存款:实体部门加速“缩表”,M1和M2增速“掉档”

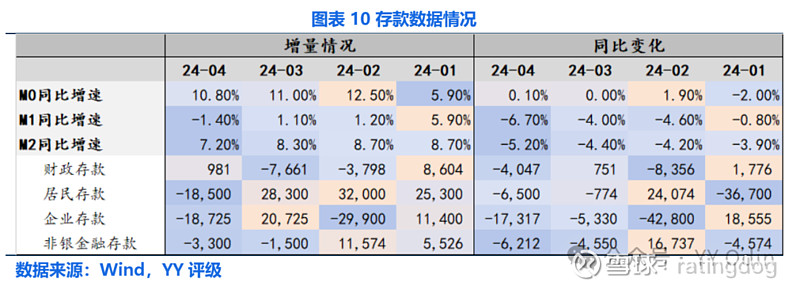

4月M1同比增速回落至-1.4%,预期2.0%,前值1.1%;M2同比增速降至7.2%,预期8.3%,前值8.3%。历史上仅有两次M1同比转负,上次是在2022年1月(M1同比-1.9%);M2同比再创历史新低,二者均远低于市场预期。

4月财政存款新增981亿元,同比少增4,047亿元,由此推算4月财政净支出减少约1,965亿元,同比少增1,485亿元。财政支出仍有待加快节奏,并尽早推动项目落地、督促形成实物工作量。

4月新增居民存款减少18,500亿元,同比少增6,500亿元;新增企业存款减少18,725亿元,同比少增17,317亿元,由于受到禁止“手工补息”等高息揽储行为、打击空转套利等影响,促使企业和居民存款定期化、偿还用于套利的低息贷款、投资理财等资管产品。资金“防空转”、信贷“挤水分”或将延续一段时间,加之存款利率调降、债牛逻辑未改,预计短期内实体部门“存款迁移”仍将持续、只是力度会减弱,但长期而言有利于盘活存量、提高质效。