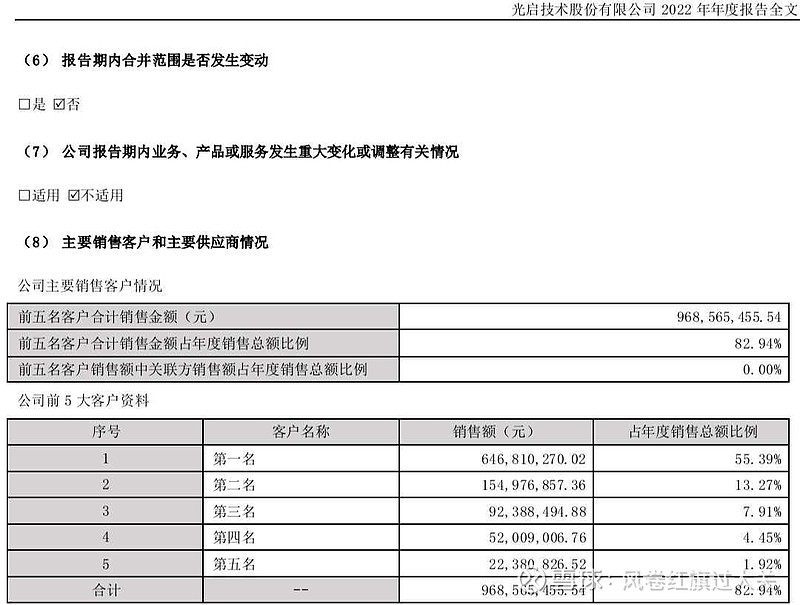

因为销售模式不清晰,所以只能猜测,虽然提及直销两个字,但究竟是不是直接销售给主机厂,难以直接判断。

如果第一大客户销售额是航空工业集团几大主机厂的总和,扣除客户A(应该是成飞)当年度大合同执行金额,那么航空工业其他主机厂的需求在2022年和2023年都是2亿左右,几乎无增长,有点不符合沈飞这两年的业绩情况。因为从中航高科和光威复材来分析,沈飞对T800碳纤维复合材料需求明显增长,这是为了量产歼35。

所以我推测,第一大客户应该是成飞,但大合同之外还有2亿卖给成飞,这个金额不小,这也有点奇怪,难道是涉及不同型号的超材料?

结合当初光启技术公布大合同的时候在公告中所述:2020 年 9 月 10 日,公司披露光启尖端某大型复杂超材料结构件产品已达到重要应用节点,预计近期可进入批产交付阶段,产品重量是公司目前已批产同类产品最大重量 6 倍以上。那么成飞这几年对超材料需求爆量也合情合理,虽然成飞链其他上游供应商去年业绩大幅下滑,但成飞是正常交付的,所以去年超材料需求没问题。

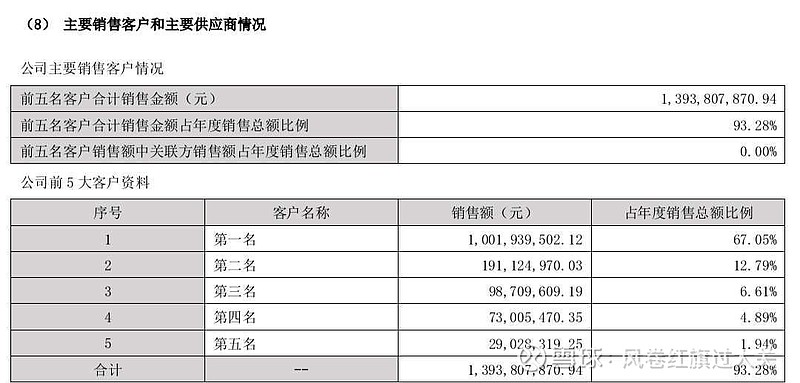

如果假设:

第一大客户是成飞,第二大客户是沈飞,

那么沈飞2023年超材料需求量增长24%,符合沈飞业绩情况。

如果据此假设,

成飞的歼20升级之后单机对超材料需求有所提升,也就是产品渗透率的提升。

沈飞歼35如果顺利量产,那对超材料需求量也会有大幅增长。

接下来就是西飞尚未首飞的轰20,不可能不用超材料吧?需求空间进一步打开。

现在新一轮军工订单周期即将开始!

如果我的假设错误,欢迎指正,谢谢!

$上证指数(SH000001)$ $中航西飞(SZ000768)$