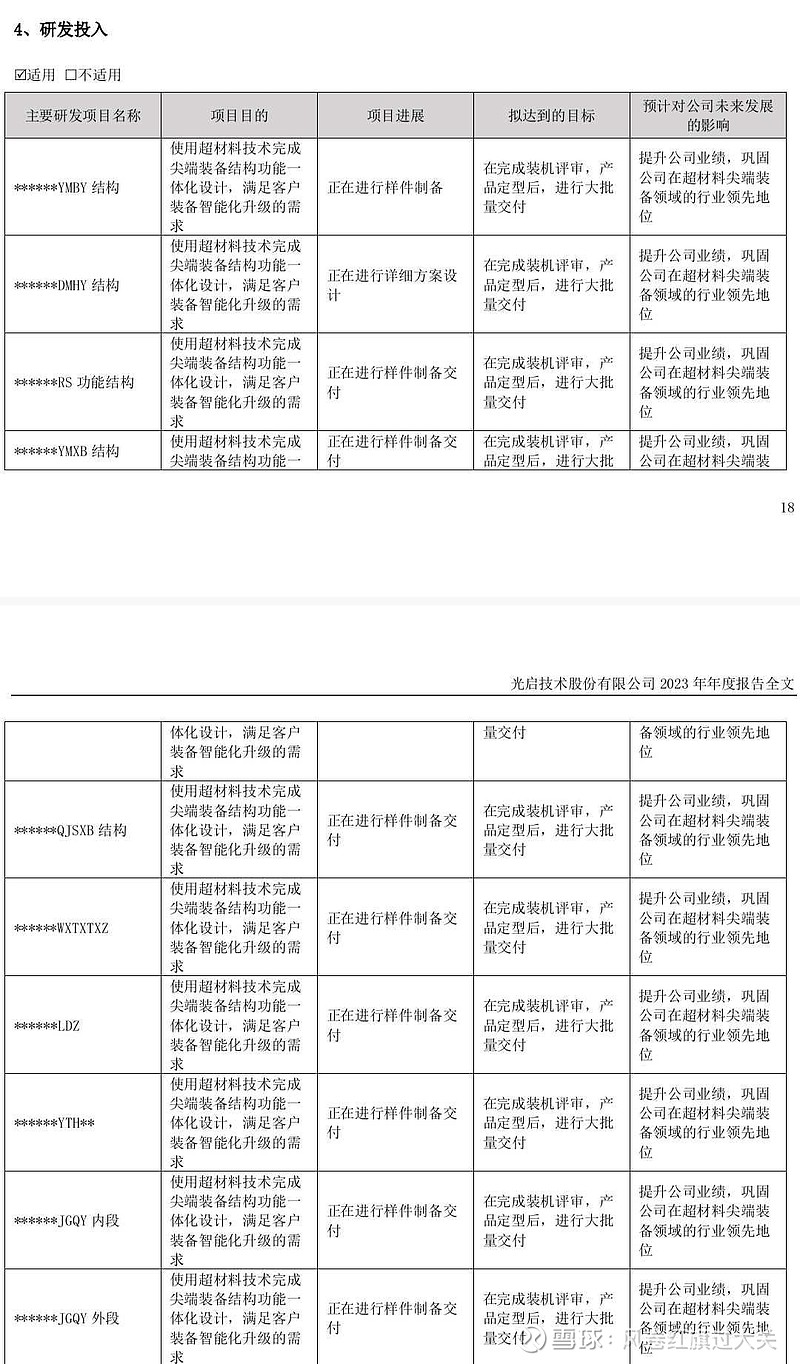

2024年第一季度,公司超材料业务实现收入32,020.54万元,同比增长32.12%。

这在上一轮军工订单周期的尾声,难能可贵!越先进的机型,超材料使用量越大,这就是超材料产品渗透率的提高!

北摩高科年报中提及,根据中邮证券研究报告,《World Air Forces 2023》中指出,目前,不区分战机代际划分,从总量上看我国大陆战斗机数量仅为美国战斗机数量的 57%。从战斗机构成上看,美国现役战斗机已经实现了全部三代以上,且现役四代机493架,占歼击机总量(2230架)的22%,并加速列装F-35四代战机,B21轰炸机订单约100架。我国三代/三代半战机规模和世界空军强国还存在明显差距,四代机仅少量列装,且二代机占比尚有47%。整体而言,当前我国航空装备正处在关键的发展换代时期,航空装备规模列装和全谱系化发展,新质作战力量的引入,以及军贸、民机和通航的领域拓展,将有力驱动我国军用航空市场规模持续增长。

军用产品渗透率的提升和超材料民用应用场景逐渐变得清晰,奠定了业绩高增长的基础!

$上证指数(SH000001)$ $华秦科技(SH688281)$