一、DCF模型估值速算表

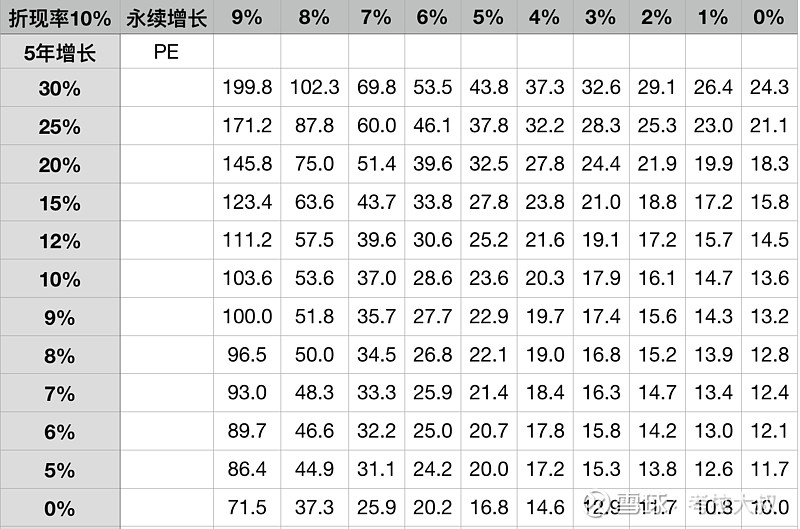

表1中数据是使用DCF模型的两阶段法计算的估值倍数,只要能计算出每股自由现金流,这个倍数就相当于PE倍数,表1中纵轴表示第一阶段(前5年)自由现金流的增长率,横轴表示第二阶段(第6年之后)自由现金流的永续增长率。

表1-两阶段DCF模型的估值速算表(基于动态EPS)

其中,折现率使用的是10%,表示投资者预期的长期投资收益率为10%,相对于3%-4%左右的无风险收益率(国债)相对合理。

二、DCF模型适用情况说明

需要说明的是,该估值速算表最适合的是商业模式相对简单的公司,因为此类公司的净利润几乎和自由现金流相等,例如贵州茅台,公司资本开支很少(挖酒窖的开销相对来说是很低的),且资产重置成本几乎为0(酒窖理论上通过简单修缮可以使用几百上千年)。在上述情况下,可以直接使用每股收益(EPS)乘以上表中的估值倍数,计算合理股价。当然,如果你能计算出公司当前的自由现金流,也可以直接用自由现金流乘上这个估值倍数来计算合理市值。

不适合使用DCF模型的公司里,最典型的就是航空公司,因为航空公司需要不断地添加新飞机,或者更新退役的老飞机,其资本开支很大,且资产重置成本随着通胀不断攀升,几乎可以吞掉所有未分红利润。类似的还有生产电视、液晶屏等产品的电子类公司,尽管这类公司有利润、有现金流,但此类产品更新换代非常快,往往是生产这一代产品的同时还要研发下一代产品,公司的利润基本都要投入到下一代产品的研发中,资本开支很大,资产重置成本也不确定。因此,实际上大部分企业都不适合使用DCF模型进行估值。

关于自由现金流、资本开支以及资产重置成本的问题请参考《“空客获中国292架飞机订单”对价值投资者的启示》一文。

三、DCF模型使用示例

按照茅台集团的十四五规划,未来5年要实现营收翻倍,从1000亿增长到2000亿,无论是提价也好,还是放量也好,茅台实现该目标的难度都不会太大。而茅台的成本相对固定,营收增长与利润增速大致可以保持一致,5年翻倍,大致就是未来五年会实现年均15%的业绩增速。

茅台目前的静态市盈率为45倍,如果第一阶段能达到15%的年均增速,那么该估值对应了表中第二阶段永续增长为略低于7%的样子。

也就是说,茅台当前45倍的静态市盈率,意味着,如果未来5年茅台业绩能达到年均15%的增速,5年之后能达到略低于7%的永续增长,那么以现价买入茅台股票,就可以获得年化10%的投资收益。

注:1.如前文所述,这里已经将茅台的净利润全部视为自由现金流。2.这里是反向使用该估值速算表,即根据当前股价反推业绩增速的预期,可以通过此方法来判断估值是高还是低。如果投资者对公司永续增长比较确定,也可以正向推出公司的合理估值。

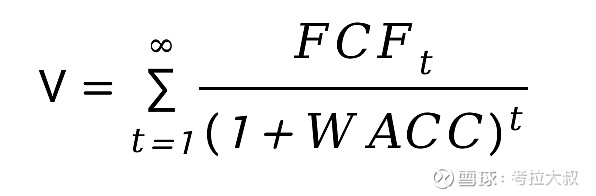

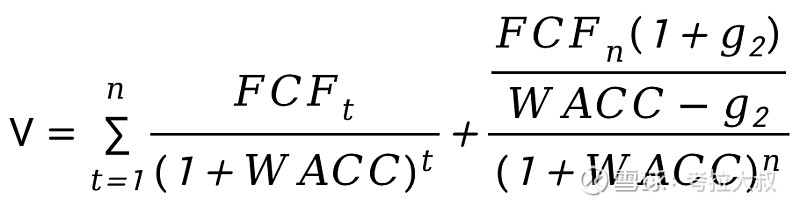

四、DCF经典模型

经典模型计算公式如下:

其中,FCF(t)是第t年的自由现金流;WACC是加权平均资本收益率,这里就是折现率,即10%。

第n年的自由现金流为:

其中g1为年化增长率。

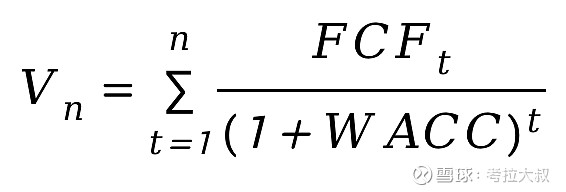

五、DCF两阶段模型

第一阶段,前n年的增长率为g1,现金流折现之和:

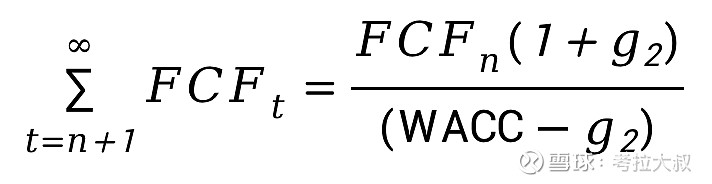

第二阶段,从n+1年开始增长率为g2,则第n+1年的现金流为:

第n+1年之后现金流之和:

注:该计算过程为一个极限推导,较为复杂,这里直接给出了结果。

第n+1年之后现金流折现之和:

两阶段法的计算公式:

即:

代入FCF(t)之后,估值最终公式:

提取FCF(0)后:

而估值=初值FCF(0)乘以PE倍数,即PE=V÷FCF(0),最终得到PE公式:

其中,g1是第一阶段(5年)的年化增长率,g2是第二阶段即第6年之后的永续增长率,WACC是折现率(预期收益率)。

PS:本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】