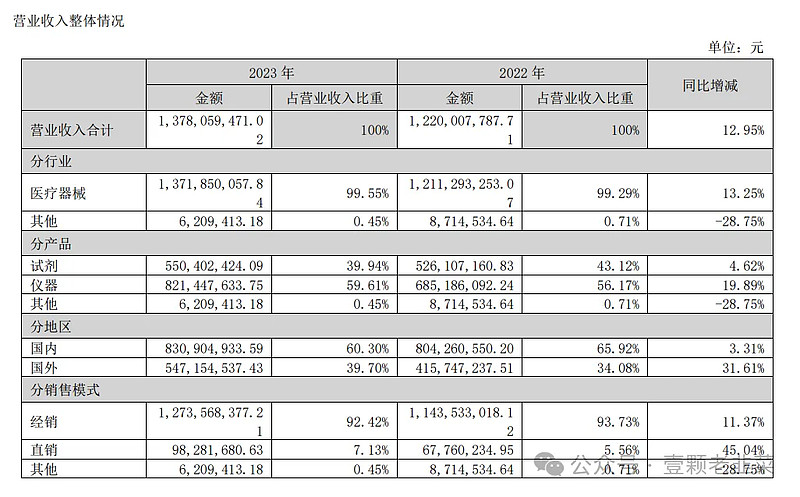

4月18日晚间,迪瑞医疗(300396)发布2023年年报。2023年,公司实现营业收入13.78亿元,较上年同期增长12.95%;实现归属于上市公司股东的净利润2.76亿元,较上年同期增长5.26%。公司营收、净利润保持稳步增长态势。其中国内市场收入同比增长60.30%,国际市场收入同比增长39.70%,公司拟每10股派发现金红利5.0元(含税)

发布2023年年报后的股价表现,很明显是因为业绩超市场预期,这是迪瑞医疗投靠华润医疗的第四年,应该也是公司转型的第四年。

本文从公司业务、公司战略、营业收入、公司利润、费率控制、研发支出、库存、应收账款、产能扩张、公司治理、股东结构等12个方面对2023年年报点评,同时结合2024年一季度披露业绩修正公司估值。

1、公司业务层面

公司主营业务是医疗检验仪器及配套试纸试剂的研发、生产、营销与服务。公司产品用于日常体检及病情辅助诊断,通过 对人体尿液、血液等体液的检验,为预防、治疗疾病提供身体指标参考信息。

公司产品主要包括尿液分析、生化分析、化学发光免疫分析、妇科分泌物分析、血细胞分析、凝血分析、整体化实验室七大系列。

1)总体业务情况,公司业务范畴属于医疗器械范畴,营收整体增长13%,这个业绩算不错,毕竟2023年是刚疫情恢复第二年,从核酸检测爆发式增长后有增长实属不易;

2)分产品类型看,试剂占比40%,仪器占60%,其中试剂增长率4.6%,占营业收入的比例从43%下滑至40%;仪器营收增长20%,占营业收入占比从56%提高至59%,从产品类型来看,试剂的增长率不如仪器,高毛利润率的产品增长率不及预期;

3)分地区看,国内业绩占比60%,国外占比40%,国内营收8.3亿,占比增长3.3%,国外业绩5.5亿,增长31%,迪瑞医疗属于典型的出海大幅增长的医疗器械企业;从毛利润率来看,国内的毛利率为48%,比2022年降低3%;海外业务为54%,比2022年提高2%,境外利润率还是高于国内市场;

4)从销售模式看,经销业务仍然是公司的主流销售模式,其中经销业绩12.7亿,直销9800万,经销增长11%,直销占比7%,但是直销增长45%,可以理解为公司在增加直销端的营收占比,一方面可以接触到终端客户,快速把握客户需求,有利于产品迭代升级,一方面可以理解直销可以提供公司利润率,经销的毛利率为50%,直销的毛利率为55%。

2、公司战略

1)多措并举确保试剂销量占比提升:公司优化和调整销售团队、分销商试剂销量绩效考核比重,聚焦重点市场和试剂需求端,明确核心竞争力。重点关注细分领域,要精准投入。试剂的毛利率是75%,仪器的毛利率是34%,大力发展并强化试剂业务。

2)积极推进业务本地化,夯实国际市场稳健增长根基:国际市场以十二个重点国家市场为核心,倾注各项资源,推进全产品线的注册工作,在继续落实销售团队本地化的基础 上,成立多部门组成的项目组推动仪器、试剂本地化许可生产业务,加强国际公共关系管理,利用仪器和试剂多元化优 势,提高目标国际市场基础医疗领域的占有率。点评:国际业务会成为公司第二增长曲线。

3、持续落实创新发展,继续加大研发投入:本着“高端医疗器械自主可控”战略指引,持续推进优秀人才引进和培养,以深圳研究院为中心,继续加大新产品研发投 入。

4)齐心协力持续推进外延发展:2024 年是通过外延发展,做大公司规模至关重要的一年,关系到十四五外延战略目标的是否达成,公司将齐聚各方力量, 本着以“业务协同为切入点”风险可控的原则,加快标的项目的遴选,发挥上市公司的融资功能,尽早实现部分项目落地,确保十四五战略目标达成。从这个描述来看,很可能会启动新一轮的融资行为,定向增发或者可转债,我猜很可能是定向增发,因为目前股价低位,而且华润的股权比例很低。

公司发展战略总结为四个核心要点:加大试剂营收占比、提高海外营收规模、加大研发投入、寻找适合的收购对象。

3、公司营收情况

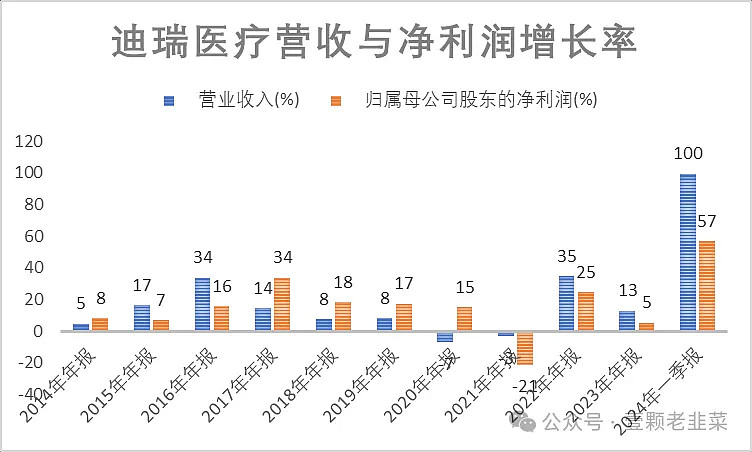

公司2023年实现营收13.8亿,增长率13%,归属母公司净利润为2.8亿,增长率5%,稳步增长的态势,这个增长率与公司估值显得不匹配。

从年度的营业收入与利润率增长率来看2023年的增长率不如预期,但是2024年1季度业绩炸裂,营业收入直接增长了100%,归属母公司净利润增长57%

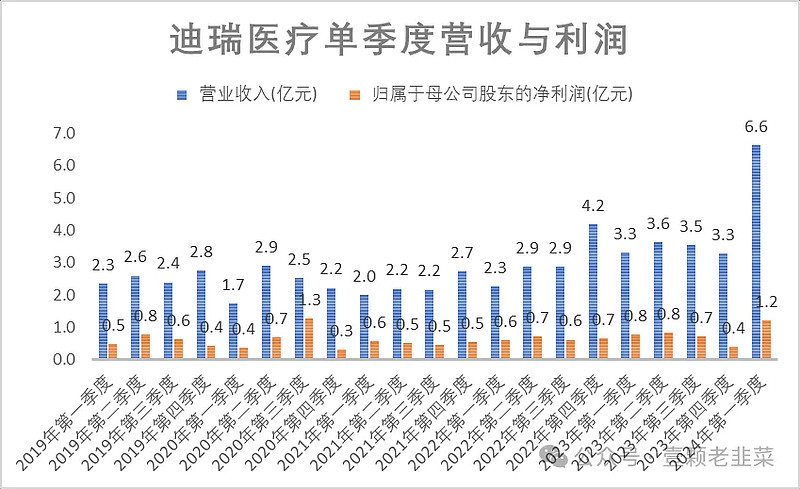

从单季度的营收与利润来看,2024年一季度营收6.6亿,净利润1.2亿,营业收入是第四季度的2倍,净利润是第四季度的3倍,为什么一季度业绩这么炸裂?

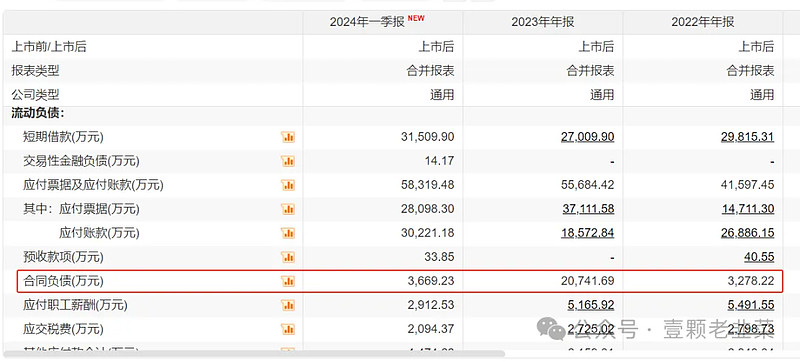

如果我们看看公司的预收款就知道,其实第四季度发生了2.2亿的合同负债,所以我大胆猜测公司把部分属于第四季度的业绩归属为第一季度,以合同负债的形式,在第一季度合同负债转为营业收入。

从2023年年度资产负债表和2024年第一季度资产负债表可以看到,两个季度的合同负债相差约为1.7亿,说明2亿的合同负债转为业绩,加上自然季度单季度约3.5-4亿的业绩,所以造就了2024年一季度开门红,直接增长了100%的营收。

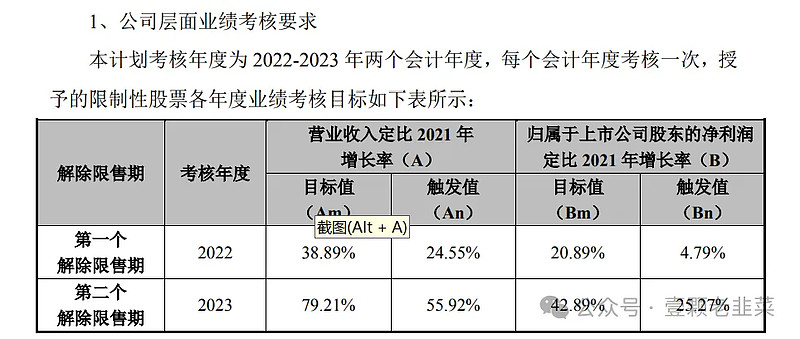

为什么会这样去调节业绩指标,个人猜测:一方面可能华润医疗看到业绩增长不如预期,送给迪瑞医疗的大礼包,如何确认业绩有很大的裁定空间,一方面猜测是对管理层经营业绩不满意,直接将股权激励方案作废,如果2023年确认业绩有可能触发股权激励方案行权。

2023年股权激励的行权条件是2023年营收是2021年的79%,2021年营收9.1亿,2023年13.8亿,增长率只有51%的增长率,如果把2亿的合同负债计算到2023年,意味着2023年比2021年增长73%,超过触发值56%,管理层2022年成功行权,因为2022年营收增长35%,触发行权目标值,但是距离39%的目标值还有差距。

业绩预测

1)按照目前的状态,预计2024年的营收可能是13.8亿+2亿的合同负债转换+13.8亿的20%增长率,有可能是18亿左右,相比2023年增长35%;

2)如果海外市场继续发力,保持35%的增长率,国内保持5-8%的增长率,加上额外的大客户订单2亿,算下来也差不多是18亿;

3)单季度6.6亿的业绩,如果线性外推的话,全年可能突破20亿的营收规模,相比2023年增长45%

4)如果按照18-20亿的营收规模,20%的利润率,算下来全年的利润预测值为3.6-4亿之间,一季度已经实现1.2亿净利润。

3、费率控制情况

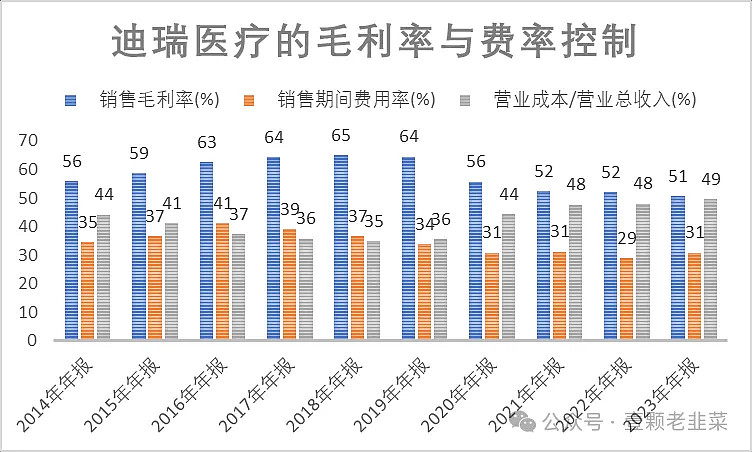

迪瑞医疗的毛利率和净利润率呈现不断走低的态势,毛利润率从65%降低至51%,净利率从30%降低至20%,降低的原因一方面是因为集采的原因,另一方面公司的战略是以价换量,同时增加了营销费率和研发费率。

从营业成本率和毛利润率的走势来看,毛利率从65%降低至51%,营业成本率从34%提高到49%,目前维持在49%左右,预计毛利润率维持在50%左右,这就是集采带来的价格压力。

从最近10年的费率控制来看,公司营销费率也提升了3-5%,这与公司宣称的提高营销力度是吻合的,但是管理费也下降弥补了营销费率,也就是压缩管理费去弥补营销,公司转型以营销和研发为导向,公司整体的期间费用率基本维持在30-33%之间。

把三大费率支出归集为期间费率,就更容易看到公司的转型,营业成本率维持在49%左右,毛利润率维持在50%左右,期间费率基本维持在30%左右,通过内部调节,压缩管理费用,提高营销费用支出。这是良性的转型路线,对于医药器械行业,只有研发和营销才创造价值,其他都是成本项,增加研发和营销的支出就是为公司创造价值!

4、公司运营能力

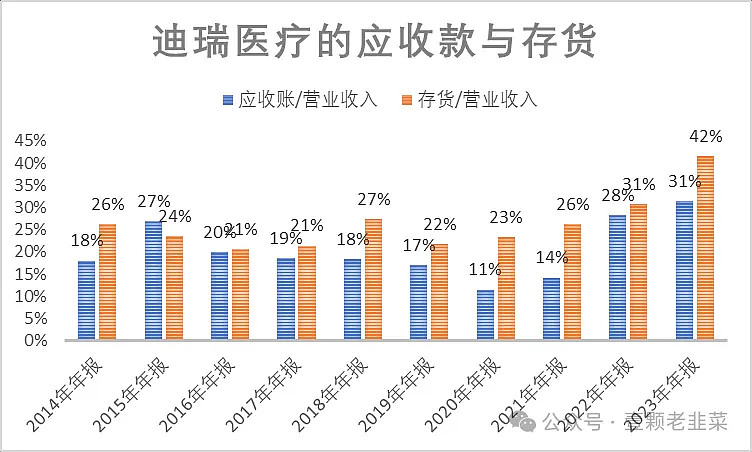

迪瑞医疗目前最大的困难是应收账款和存货,华润入驻以后,最大的策略就是延长付款周期,增加铺货力度,而且公司给管理层的股权激励也是销售规模为导向,所以管理层有动力通过延长付款周期和铺货来驱动营收增长。

目前应收账款和库存比例都是最近10年的高点,这也是资本市场对迪瑞医疗估值很低的核心原因,认为其增长发力不可持续。

为研究应收账款账龄情况,专门去查阅了应收账款的账龄结构:

1)6个月以内的应收款3.7亿,同比2022年增加约10%;

2)7-12个月的应收款为6200万,同比增加约7倍,这部分大比例增加;

3)1-2年的应收款为1.57亿,同比增长10%,说明大部分的应收款账龄控制在1年内支付

4)2-3年的应收款为780万,2022年为420万,这部分对公司影响较小

从这个账龄结构可以看出来,公司主推1年内的结款周期驱动营收增长,目前看基本可控,但是也不算利好,毕竟应收款比例太高。

从公司的存货来看:

1)原材料从12000万减少至9800万,这是原材料被转为在产品和库存产品,没有快速补货导致;

2)在产品从15000万减少至6670万,在产品转为库存商品,在产品和原材料的快速减少,可以理解为2023年是迪瑞医疗主动去库存的一年;

3)库存商品从5700万增加至10000万,库存商品快速增加,因为在产品直接转换为了库存商品,按照公司单季度销售3-4亿规模,这部分库存消化时间预计1个季度;

4)发出商品从970万增加至26000万,考虑理解为这部分商品已经发出去给客户,客户尚未确认,销售收入计为合同负债,商品计为存货,当然这部分也有可能压给经销商,变成了经销商自己的库存。

从库存结构来看,库存也不存在太多问题,因为发出商品占了整个库存约50%,加上华润作为国企,欠款的企业也是医院,医院也是国企,不算大问题。

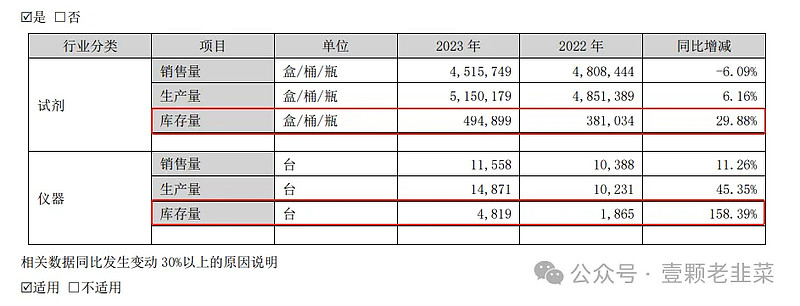

再看公司库存情况:试剂库存量增加30%,器械增加45%,而试剂销售下滑6%,这部分被竞争对手抢占了市场份额,器械增加11%,这也印证了公司战略重点,加大抢占试剂市场份额的力度,考核与试剂销售规模挂钩,试剂销售不达标,股权激励都取消。

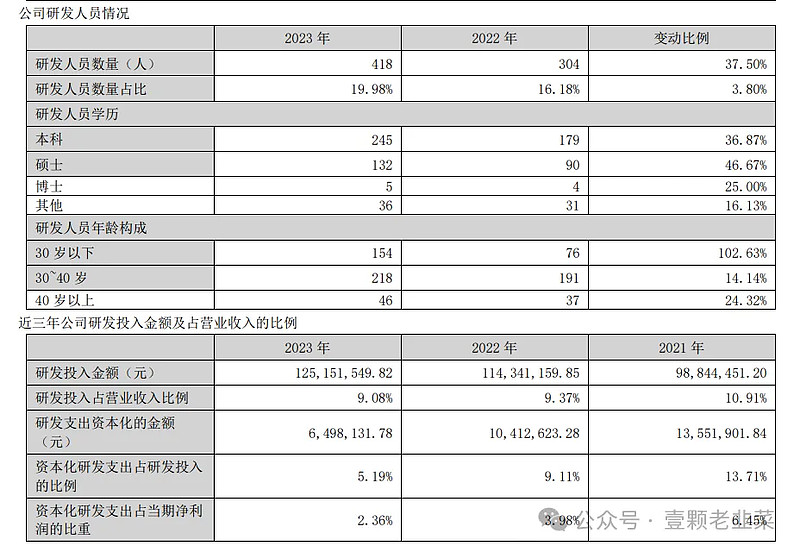

5、公司研发与产能扩张

公司最近3年的研发支出呈现快速增长态势:研发人员从304人增加至340人,增加37%,研发人员占比从16%提高至20%,这就是内部人员的调剂,压缩管理成本,增加研发支出。

同时大比例增加30岁以下的研发人员,从76人增加至154人,研发金额从2021年的9800万增加至2023年的1.25亿,维持营收9%;

另外研发支出大部分费用化处理,昨天分析的爱博医疗研发支出30%资本化处理,资本化处理变相增加了公司的利润和净资产,属于典型的美化财务报表。

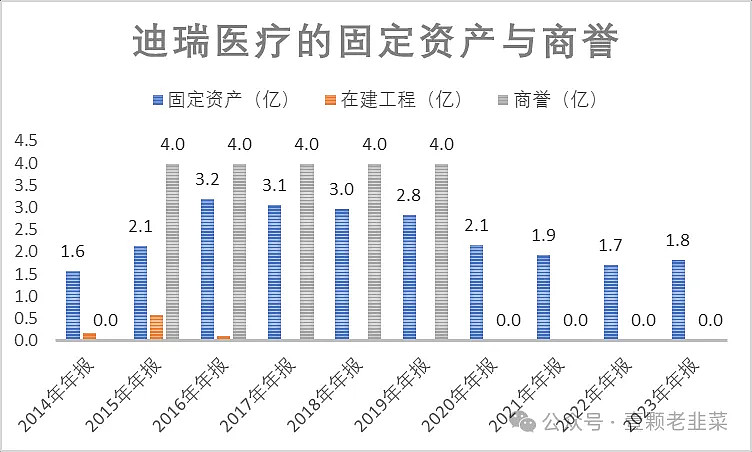

另外看公司产能扩张情况,会发现公司基本没有进行产能扩张,同时商誉也没有增加,说明公司最近几年都没有进行规模扩张。如果要内生性增长比如会增加固定资产,2023年没看到固定资产投资的动作,更加坚定了会进行资本运作的猜想,通过收购实现规模增长。

6、公司的股东结构与公司治理

从港资的交易来看,港资在高位的时候买入,低位的时候快速减持,2022年12月加仓,2024年3-4月份快速减持,真正做到了追涨杀跌,引起了股价大跌。

股东人数快速增加,从年底7400人增加至10500万,增加了40%,个人猜测港资跑路,引起踩踏式下跌,散户也跟着抛售,最终股价大跌。

公司的管理团队和董事会进行了改选,对过渡期的董事会和监事会成员进行了调整,从董事会成员、到财务总监,再到监事会成员,董事会及经营团队基本调整到位,华润及关联方已全部控制公司实控权。预计接下来将是公司收并购和资本运作的事

7、公司估值

个人预测,2024年营业收入在18亿,按照20%的净利润率,预计净利润在3.6亿,2024年营收增长率预计35%,净利润增长率25%

如果公司海外业务进展顺利,在不预测进行资本运作和收并购情况下,预计2024-2026年净利润增长率分别为25%,23%,20%,净利润分别为3.6亿、4.5亿和5亿,以此对公司估值:

公司合理估值120亿,安全市值95亿,当前市值68亿,公司还有20%以上的安全边际,即使今天大涨11%,还有20%的安全边际空间,主要是2024年一季度业绩炸裂。

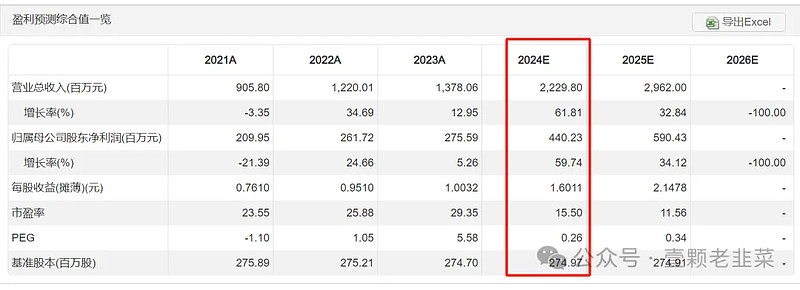

如果看机构的预测值,机构更乐观,直接预测2024年营业收入22亿,净利润为4.4亿,营收比我预测值高出20%,利润比我高出25%,如果按照机构的预测值预测,公司的估值还应该提升20-30%,意味着合理市值150-180亿,还有2倍的成长空间。

综上所述:

1、赛道:公司作为医疗器械的小市值企业,处于最好的赛道之中,目前处于困境反转过程中,营业收入和净利润都处于增长态势,这个转型过程已经接近4年,说明困境反转不是一蹴而就的事,尤其是对于这个赛道壁垒这么高的医疗器械行业;

2、模式:公司净利润率由于集采等影响出现下滑趋势,公司期间费率维持稳定,公司经营导向从管理导向向研发和营销导向转型,从费率支出结构可看出公司转型力度;公司大力进军海外市场,实现30%的增速,以弥补国内市场集采的利润率压力和业绩增长压力,同时积极寻找收并购标的物,可能会进行资本运作计划,增加公司资金实力,以方便收并购;

3、估值:公司合理估值120亿,当前市值68亿,安全市值95亿,股价安全边际还有30%的估值空间,如果完成收并购,公司市值应该会突破100亿,按照机构的乐观预测值,公司市值超过150亿,有1倍估值空间。