2023Q3公司实现营收88.3亿元(+11.18%),实现归母净利润33.9亿元(+20.52%),毛利率为67.21%(+2.58pcts)。

得益于公司在海外持续的高端客户群突破和加快推动本地化平台建设,国际市场第三季度增长显著提速,其中发展中国家同比收入增速进一步提升至30%以上,23Q3海外业务收入同比增长23%。

公司公布第三季度业绩后,公司估值持续回归,目前已提升20%,今天从PEG估值、公司估值分位数、绝对估值水平、国内企业横向,国际巨头横向对比5个维度对迈瑞医疗进行投资价值分析。

1、PEG倍数估值

从迈瑞医疗最近8年的增长率角度看,连续 8 年归母净利润 CAGR 为 27.7%,成长持续性强。2014~2022年间,公司收入的 CAGR 为 18%,归母净利润的 CAGR 为 27.7%,连续 8 年实现收入正增长,净利率逐步提升,由于国产替代仍在继续,我相信迈瑞医疗的增速不会出现大幅度下滑。

按照未来3年公司的复合增长率,按照机构的一致性预测,预计可以实现20%的复合增长率,按照PEG的估值方式,同时考虑迈瑞医疗兼具医疗和器械的双重属性,有医疗器械审批的护城河,2.5-3倍的PEG是合理估值,那么迈瑞医疗的合理估值为50-60倍PE。

借鉴海通证券的研究成果,多数消费行业的PEG估值均已经低于中枢水平,例如食品饮料当期PEG/中枢水平为1.83倍/2.63倍,医药生物为1.36倍/2.67倍,美容护理为1.38倍/2.07倍。

科技和先进制造方面,前期涨幅较大的高景气赛道,目前PEG估值也已经调整到了中枢水平以下,例如电子当期PEG/中枢水平为0.78倍/3.06倍,电力设备为1.57倍/2.78倍,国防军工为2.41倍/2.86倍。

医疗器械行业的PEG倍数落在2.5-3倍之间,由于迈瑞医疗的行业龙头属性、国产替代趋势,国家化进程较快,实现2.5-3倍的PEG是合理估值。

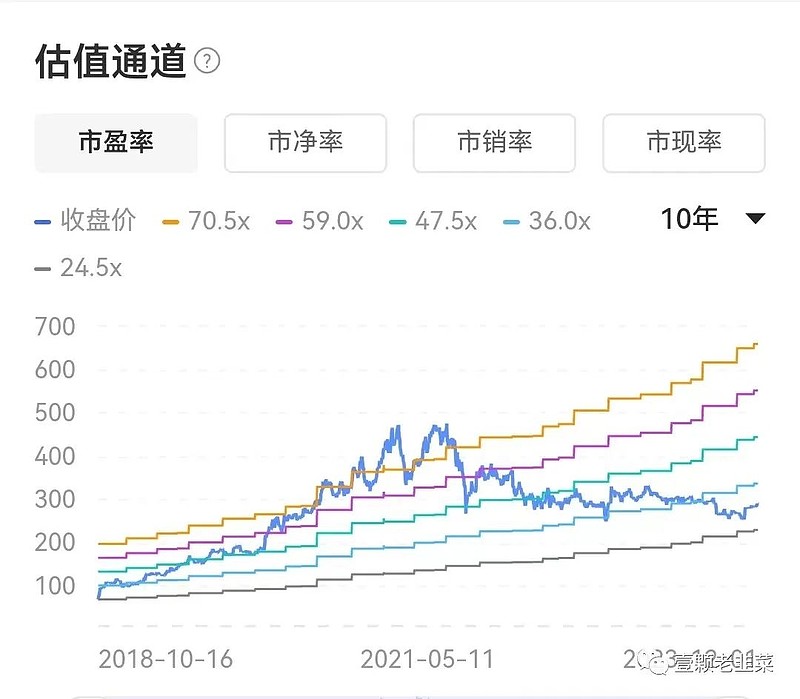

2、公司最近5年的市盈率水平

把时间拉长到5年时间,目前的动态市盈率约33倍,可以看到目前的市盈率基本上上最近5年的最低值状态,和2018年估值期间的市盈率接近。

3、历史市盈率分位数

从最近5年的市盈率历史分位数来看,目前的市盈率分位数低于30分位数,30分位数市盈率为41倍,目前只有30倍左右,按照30分位数应该达到40倍,按照50分位数接近50倍,与2.5倍的PEG接近。

4、中国医疗器械的行业估值水平

全国41家医疗器械行业,平均市盈率为40倍,迈瑞医疗作为中国龙头的医疗器械公司,目前估值严重低于行业均值,即使均值回归至行业水平,目前的估值水平也应该再提升30%左右,合理股价提升至400元/股

同为医疗器械的联影医疗市盈率已经达到60倍,而龙头迈瑞医疗居然只有联影医疗的50%估值水平。

5、公司绝对估值

按照绝对估值法对公司估值,预计2023-2025年实现每年20%的复合增长率,8%的折现率和5%的永续增长率,预计公司目标市值4700亿,安全市值4000亿,加权目标股价400元/股,安全市值为335元/股,目前股价低于安全股价,仍然有10%的安全边际。

6、国际医疗器械的估值横向比较

全球比较:2022 年,多家全球医疗器械巨头出现营收和净利润下降,而迈瑞医疗依然保持着 稳定的营收与净利润增长,并且实现了高达 32%的净利率。

在全球主要医疗器械公司中,迈瑞医疗的营收和净利润规模与直觉外科及爱德华生命科学较接近。作为参考,直觉外科和迈瑞医疗预 期未来三年内的净利润增速都在 20%左右,而直觉外科的估值显著高于迈瑞医疗。与全球其他医 疗器械巨头相比,迈瑞医疗处于增速较快的成长期,从 PEG 角度来看具有显著的投资价值。

将国际企业的PEG倍数做横向对比

会发现迈瑞医疗的同为成长股的直觉外科和爱德华生命科学的PEG倍数分别为2.6倍和3.9倍,迈瑞医疗的PEG倍数到2.6倍较为合理,按照20%的增长率,50倍PE是合理估值。

综上所述:

1、从市盈率历史分位数来看,目前迈瑞医疗最近5年的市盈率分位数只有25%左右,低于30%的严重低估线,同时也低于50%分位数的合理线,;

2、从PEG倍数来,2.5-3倍的PEG是合理估值,公司未来20%的增长率,合理估值为50-60倍PE是合理估值;

3、从国内外行业来看,迈瑞医疗低于国内医疗器械的平均市盈率水平,也低于国际相对水平的市盈率水平,国内的平均市盈率为40倍,国际的水平为2.6-3.5倍PEG,按此计算迈瑞医疗的合理估值为40-50倍;

4、从绝对估值分析,迈瑞医疗的合理市值为4700亿,目前只有3500亿,有35%的估值空间,折算相当于40倍市盈率。

综合分析,迈瑞医疗合理估值为40-45倍PE,如果按照美国牛市的水平,可以到50-60倍PE。$迈瑞医疗(SZ300760)$ $迪瑞医疗(SZ300396)$ $药明康德(SH603259)$