$贵州茅台(SH600519)$ 上市日期 2001-08-27 总市值:2.14万亿 市盈率(TTM):27.46

因为刚看完汾酒的年报和数据,想着顺便看看行业标杆贵州茅台,做个对比。

看到茅台的年报,在管理层讨论与分析这个部分,那是相当敷衍,应该是我目前看到过最敷衍的没有之一。可以一起看一下,第三节 一 二 三 四 一共四个项目 总共没有一页!真是惊到我了,别的公司可能一项都会吭哧吭哧写好几页。作为一个买不起茅台酒更买不起茅台股票的人,只能感慨,有钱人的世界就是这么朴实无华,上市公司和自己公司股东的沟通就是这么心有灵犀,一切尽在不言中。

公司主要业务是茅台酒及系列酒的生产与销售。贵州茅台酒全球唯一千亿级酒类大单品地位持续巩固,茅台 1935 造就“行业奇迹”,上市仅两年成为营收百亿级大单品,茅台王子酒单品营收超 40 亿元,汉酱、贵州大曲、赖茅单品营收分别超 10 亿元,形成了千、百、十亿级大单品格局,产品矩阵全面构建。

年报上对产品的介绍是零,简单分成两个部分,想了解这个公司产品的可以上网站上看看具体都有哪些产品,这只股票对应的公司是:贵州茅台酒股份有限公司,和茅台集团不是一个公司也不是一个网站,要登录对的网站。

茅台酒分地区就没有汾酒实在,汾酒省内省外四六开,所以分成省内省外,茅台分成国内国外,感觉上格局要比汾酒大,但是国内销售1428.9亿,国外卖43.5亿,不以省份来划分地区显然是没有给够国内各省人民足够的尊重呀,好歹让消费茅台的大省在你的年报里露个脸。

茅台酒的毛利高,真是名不虚传,94.12%的毛利,相当于5.88成本的东西卖100元。

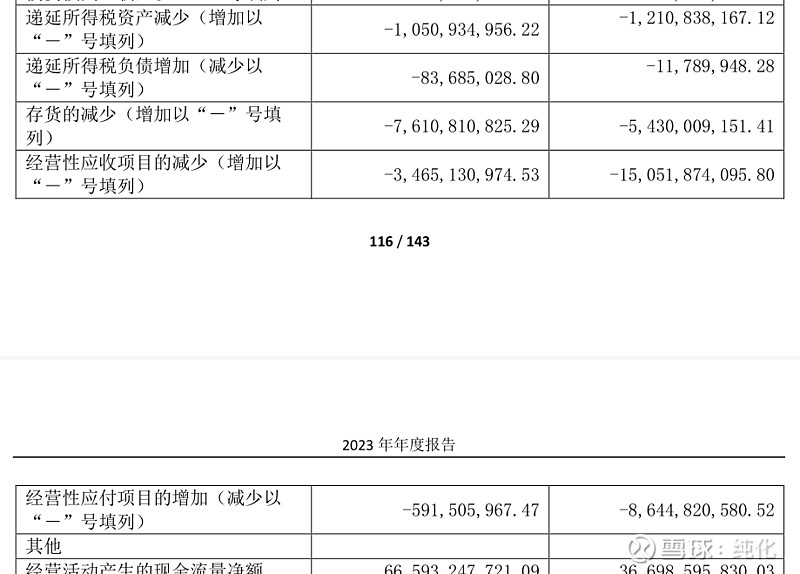

贵州茅台收入 五年的平均增长率是14.97%,扣非净利润五年的平均增长率是16.04%,经营活动产生的现金流量净额从22年开始低于扣非净利润,主要是递延所得税资产增加,就是当年多交了所得税,造成资金流出,存货增加,两年分别占用了76亿和54亿的资金,另外就是应收增加,分布少进来34.6亿和15亿的现金,应付减少就是结给供应商的钱分别多了5.9亿和86亿,这就是这两年经营现金流比利润少的原因。不管是什么公司经营现金流比利润少都不是好时候,另外强如茅台酒这样的产品也有存货增多的问题,我不知道是公司故意要攒点陈年老酒还是销售不及预期,就是酒放放可以当老酒卖,但是作为一个公司存货太多,会让现金流枯竭。真是不怕不识货就怕货比货,茅台酒可能比汾酒好喝,但是但就盈利增长速度这一项来说,汾酒的股票显然比茅台的香。

对于茅台的利润表,刚才看汾酒感慨他交税多,跟茅台比他交的那点税真是不值得一提,汾酒五年291亿的税收,茅台一年483.15亿,真是人比人得死,货比货得扔。管理费用和销售收入相比的话,茅台的占比要稍微高于汾酒,汾酒的销售费用和研发费用占比远高于茅台,和汾酒一样没有资产减值损失,利息收入秒杀汾酒,汾酒投资收益比茅台高,两个公司管理现金的方式不一样,茅台显然比汾酒要有钱的多。

到资产负债表的时候就知道茅台到底有多豪横,和汾酒有很多应收是以应收款项融资项目列示不一样,茅台应收款项融资是零,所以他全部的应收就7400万,1505亿的收入,只有7400万的应收,我就好奇欠钱的是哪家公司,面子这么硬,能赊欠从茅台拿货。

更离谱的是 还有人一堆人已经给茅台打过去141亿等着茅台给他们货,所以我更好奇能从茅台拿货不给钱的人到底是什么江湖地位。