00 中秋港股不太平

节假日这几天港股可不太平,HD事件引发了一系列连锁反应,地产股的利益相关者人人自危,便有了以上的传言,大概是说资本市场不满意,所以集体做空。这种言论有些无聊,地产的雷声从去年开始就没有停过,只不过那会先是中型的、资金链最差的一批在发生。

随着资金面对地产的持续收口不放松(别再有同学对资金面松口抱有期望),一定会有更多更大的问题不断暴露,从2019年开始就能看到一些有前瞻性的地产大佬在“壮士断腕”,但毕竟前瞻性的人是少数,跟投资一样,99%的人都没办法把眼光离开短期利益。

最近发生的信息早就是已知信息,但就像刚说的,二级市场大部分参与者都是短期利益关注者,所以就算是已知信息暴露,也会带来巨大的情绪波动影响交易,这可能也是量化基金赖以生存的处女地吧——人性。

说说我们的历史经验吧,明天A股大概率会低开,对于单纯的情绪波动我们每次都把它当成机会(前提是对基本面的影响不大),增厚了不少我们的长期收益。但如果该事件对基本面产生长久深远的影响,现在你还判断不出来,那观望待命也不失为一个好的方法,毕竟投资是赚认知范围内的钱。

下面我们还是来认真跟踪一下8月的经济数据和行业基本面

01 市场与宏观

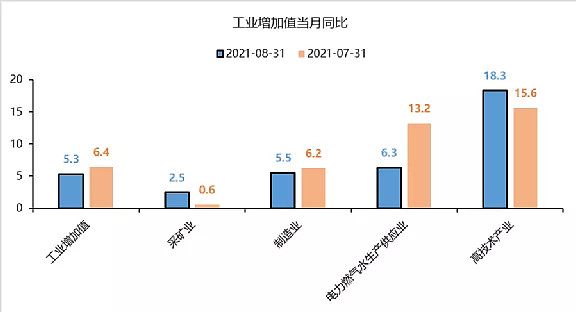

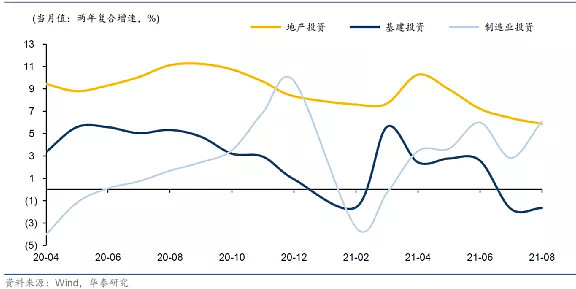

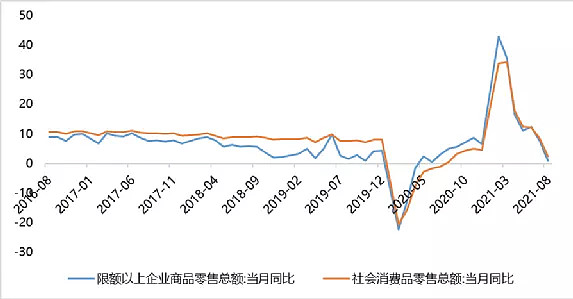

8月经济数据

我们对经济数据的核心结论:

1)整体增长:结合PMI和发电量情况来看,经济数据整体印证了经济下行的趋势,延续7月份状态。现在对增长推动最大的,仍是不断超预期的出口,而内需依旧不乐观,地产和基建在防风险的大基调下,依旧受阻。且目前疫情反复频发,消费受挫,未来经济增长仍然取决于政策稳增长的力度。

2)生产:从工业生产端来看,八月工增继续下降,服务业生产指数也回落。而分项显示采矿业和高新技术产业景气度较好,制造业和电力表现相对较弱。从工增行业分项拆分,地产链条和必选消费链条较低迷,出口链条较好,但汽车制造业受缺芯影响下滑较多。

3)投资:投资受基数影响,继续回落,但结合两年复合增速来看,基建企稳、制造业回升、地产投资下行。地产大概率是未来较大的拖累,如果HD真的暴L,地产崩溃,经济硬着陆,那对资本市场会造成极大冲击。

分行业上,中游部分依旧是表现最稳定的行业,主要受益于出口的高景气。而上游、下游都出现不同程度的回落,上游可能受到耗能双控政策约束。

4)消费:本月数据大幅低于预期,预期7.4%而实际值仅有2.5%,较前值8.5%大幅下滑。疫情反复,防疫政策升级等因素,都明显影响了消费数据的走势。

从最新哈尔滨出现疫情后,全市娱乐场所关闭这一迹象看,各地的态度和政策仍然是防疫零容忍。

5)目前对增长的担忧逐步提升, 三季度经济下行压力大,目前市场对政策期待度逐步上升。而此时PPI继续超预期,所以宏观状态依旧对应“滞胀”环境,这周格局下,周期类资产表现更佳,但风险资产波动加大,未来走向是衰退格局,股票预期收益大概率会下降。

02 行业跟踪与投资机会

有色—锂

锂价本周继续暴涨,pilbara周二锂精矿拍出了2240美元/吨的高价,碳酸锂网站报价每吨在15万以上,天齐锂业的散单报价则已经到了20万。预期一步步兑现,但是如此大利好的情况下,相关股价并没有进一步上涨,可能和工信部喊话新能源车成本偏高,统筹采购动力电池资源有关。

新能源—光伏

云南限电政策传出,当地工业硅开工率要降低10%,作为光伏最上游的原材料工业硅价格暴涨,压缩硅料环节的利润。硅料企业原来较大的利润空间可能面临上游的侵蚀,工业硅价格涨几万就意味着硅料单吨利润减少几万,硅料的逻辑也不再顺畅。

与此同时,隆基和中环纷纷提高硅片价格,产业链压力进一步向电池和组件企业传导,组件价格仍然维持1.8元水平下,市场开始担心今年国内Q4需求会miss(延后到明年),光伏板块出现了进一步调整,对应明年的动态估值接近今年一季度末非常悲观的时刻,原因还是一样。市场再次进入行业拐点的判断与犹豫之中。

全国范围进行的能耗双控政策,毫无疑问在加剧高能耗产业上游资源的供给收缩,导致资源品价格暴涨(煤炭、工业硅、磷等),严重抑制需求。碳中和的浪潮刚刚开始一年,难道会在这种局面下暂停么?且行且看,供给端的问题较需求来说可能还算是好解决的。

医药

医药板块主要受前期政策情绪压制,近期几个事件逐步传达出了政策的边际缓和。

本周骨科关节耗材集采落地,集采结果大幅利好国产器械厂商,给与国产厂商抢占海外厂商机会的同时,指导价格又很考虑了厂商的角度,最终降价幅度相比于去年的支架集采要温和的多。髋关节价格在7000元左右,膝关节在5000元左右,相比于终端价降价80%左右,但如果考虑经销商普遍30-60%的毛利率,则相对于厂家出厂价降幅一般,这个价格给足了厂家利润。

现场指导人员也一直在对厂家宣传“合理报价,不要报的过低”,这应该也是在经历了支架集采降价,却落的有价无货的局面后,对厂家利润和终端使用的一个平衡。

近期国家组织的第一批和第二批带量采购产品陆续到期,因此业内传出一份《关于做好国家组织药品集中带量采购协议期满后接续工作的通知(征求意见稿)》,意见稿首先是在续约采购主体上,将由省或省联盟来进行,其次重点在价格上,并不一刀切要求相比上次集采价格更低,而是以产品竞争充分程度划分了三种价格方式,文中还明确表示如果上一轮集采价格偏低,且因成本上涨等因素导致企业无法继续按原中选价龚应,可允许中选价格上浮。

能看到医药政策的拐点已经到来,但互联网那边反垄断的拐点还没看到,所以市场情绪依然紧张,我们依然坚持在医药中有中短期业绩释放、足够合理的估值保护、长期确定性逻辑的标的,并借着情绪机会逢低加仓,医药和消费里还是有很多符合要求的公司,具体标的有兴趣的同学可以回翻前面的复盘。