来源:招股书

来源 | LiveReport大数据

招股书 | 点击文末“阅读原文”

摘要:时隔一年,优迅医学于2024年4月30日再次向港交所递交招股书,拟在香港主板上市,公司是一家以生物基因平台为基础的基因科技公司,独家保荐人是中金。2023年收入为4.68亿元,净亏损1.64亿元。

LiveReport获悉,成立源于2015年的优迅医学生物科技UGenix Biotech (以下简称“优迅医学”)于2024年4月30日在港交所递交上市申请,拟香港主板上市。这是该公司第2次递交上市申请,独家保荐人为中金公司。

公司是一家以平台为基础的生物基因科技公司,从事开发及销售临床分子检测仪器、产品及服务业务,包括产前检测、精准肿瘤学及病原检测三大业务部分,且专注于女性健康领域。

来源:招股书

来源:招股书

公司已建立多个研发和服务平台,包括临床实验室自建检测项目(“LDT”)及设备研发平台、体外诊断(“IVD”)设备及检测试剂盒研发平台、临床检测服务平台,以及IVD制造及商业化平台,均由其液体活检、DNA甲基化检测、二代测序(“NGS”)及即时检测(“POCT”)的微流控生物芯片等核心技术提供支持。

公司采用“LDT+IVD”的双轨业务模式,在持续开发LDT服务阵容的同时,亦以商业化的LDT服务为基础,寻求IVD产品的长期战略支持。在这个模式下,公司已建立全面的产品和服务组合模式,包括24项已经商业化及14项正在开发中,涵盖三大关键业务部分。

下表概述截至最后实际可行日期公司产品及服务的开发及商业化状况:

来源:招股书

截至2023年12月31日,公司已建立全国性的销售网络,有69个专业人员,覆盖中国27个省市,与1,800多家医院建立销售关系,其中包括480多家三甲医院。

公司曾于2015年12月2日在新三板挂牌,股票代码为834655,2019年1月23日在新三板退市。

财务分析

截至2023年12月31日止3个年度2021、2022、2023:

收入分别约为人民币2.66亿元、5.71亿元、4.68亿元,年复合增长率为32.77%;

毛利分别约为人民币2亿元、2.18亿元、3.03亿元,年复合增长率为23.22%;

研发开支分别约为人民币-0.51亿元、-0.42亿元、-0.45亿元,年复合增长率为-6.15%;

净利润分别约为人民币-0.27亿元、-2.52亿元、-1.64亿元,年复合增长率为145.76%;

毛利率分别约为75.11%、38.17%、64.69%;

研发占亏损比分别约为188.84%、16.67%、27.54%。

公司2023年收入下降,毛利提升;估值大幅提升导致可转换可赎回优先股公允价值变动较大,导致账面净亏损大增。

截至2023年12月31日,公司账上现金0.33亿元,贸易应收3.29亿元。

行业前景

中国分子检测市场

2021年,中国分子检测市场规模达人民币302亿元,2017年至2021年的复合年增长率为23.3%。随着自肿瘤精准检测、生育检测等分子检测细分市场的需求日益增长,中国分子检测整体市场预期将进一步增加至2026年的人民币656亿元,2021年至2026年的复合年增长率为16.8%,并增加至2030年的人民币1,546亿元,2026年至2030年的复合年增长率为23.9%。

来源:招股书

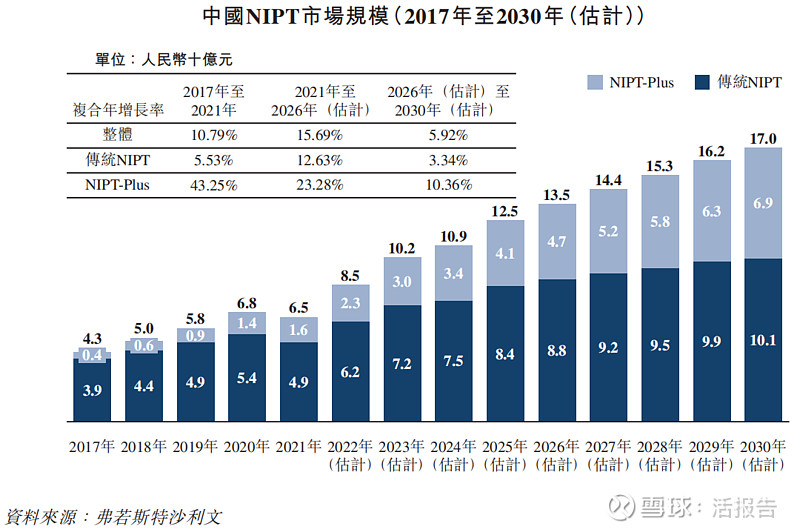

产前检测市场

近年来,随着大众对出生缺陷预防意识有所增强且产前检测指南有所更新,NIPT市场(包括传统NIPT及NIPT Plus)在中国的渗透率已迅速增长。中国NIPT市场规模由2017年的人民币43亿元增加至2021年的人民币65亿元。估计中国NIPT市场将增加至于2026年前的人民币135亿元,复合年增长率为15.69%,并增加至于2030年前的人民币170亿元,复合年增长率为5.92%。

来源:招股书

精准肿瘤学科研服务市场

精准肿瘤学科研服务的市场规模由2017年的人民币520亿元增至2021年的人民币910亿元。估计到2026年中国精准肿瘤学科研服务的市场规模将增至人民币1,540亿元,复合年增长率为11.1%,到2030年将增至人民币2,100亿元,复合年增长率为8.1%。

来源:招股书

病原检测科研服务市场

病原检测科研服务的市场规模由2017年的人民币72亿元增至2021年的人民币98亿元。估计到2026年中国病原检测科研服务的市场规模将增至人民币159亿元,复合年增长率为10.2%,到2030年将增至人民币249亿元,复合年增长率为11.9%。

来源:招股书

行业地位

下表显示了截至最后实际可行日期中国领先分子检测公司的传统NIPT服务比较:

来源:招股书

截至最后实际可行日期,中国尚无获批准NIPT Plus检测试剂盒。下表显示了截至最后实际可行日期中国领先分子检测公司的NIPT Plus服务比较:

来源:招股书

同业对比

本次选取的同行业对比公司为:华大基因(300676.SZ)、美因基因(06667.HK)

华大基因成立于2010年,主营业务为通过基因检测、质谱检测、生物信息分析等多组学大数据技术手段,为科研机构、企事业单位、医疗机构、社会卫生组织等提供研究服务和精准医学检测综合解决方案。人全基因组测序、全外显子测序、Denovo测序、动植物全基因组重测序、转录组测序、基因检测、质谱检测、生物信息分析等。公司于2017年7月14日在深交所创业板上市。

美因基因是中国领先的基因检测平台公司,专注于消费级基因检测及癌症筛查服务。截至2021年6月30日,自2016年成立以来,公司进行了超过10百万次基因检测,2020年平均每月进行逾230,000次。根据弗若斯特沙利文的资料,按累计进行的检测数量计,公司是中国最大的消费级检测平台,并且是全球三大消费级基因检测平台之一。按2020年进行的检测量计,公司是中国规模最大的癌症筛查基因检测平台。公司2022年6月22日在港交所主板上市。

来源:LiveReport大数据

来源:LiveReport大数据

主要股东

王女士、Giant Root、NeoSwift、Ad Astra Evergreen及United Neolix被视为本集团的一组控股股东,上市前合计持股48.82%。

来源:招股书

此外,险峰旗云、中信国安、华大基因、德诚资本、英飞尼迪资本、山东红桥资本、中关村科学城、鸿洲资本、横嘉资本等知名机构均为公司的机构股东。

管理层情况

董事会由八名董事组成,包括四名执行董事、一名非执行董事及三名独立非执行董事。

王建伟女士,49岁,董事会主席、总裁兼执行董事,负责有关经营及发展战略的关键决策,并监督公司的日常运作管理。王女士在生物技术及医疗保健行业积逾15年的管理经验。加入公司之前,曾任职于乐侍(北京)营养科技有限公司、安诺优达基因科技(北京)有限公司、深圳华大基因科技有限公司。中国人民大学劳动经济学非全日制硕士学位。

马劲枫先生,52岁,执行董事、副总裁兼医疗器械业务主管,负责医疗器械业务的整体管理及运作。曾任职于北京鼎益嘉健康管理有限公司(已注销)、北京合众伟达企业管理有限公司(已注销)、安诺优达基因科技(北京)有限公司、杭州默沙东制药有限公司、杭州默沙东制药有限公司(北京办事处)、北京制药厂(已注销)。中国药科大学药物制剂学士学位。

韩银枫先生,45岁,执行董事、副总裁兼生育业务主管,负责生育业务的整体管理。韩先生在生物技术及制药公司积逾11年的营销及运营经验,曾任职于博尔诚(北京)科技有限公司、深圳华大医学检验实验室。河北医科大学的预防保健学士学位及劳动卫生与环境卫生硕士学位。

唐宇先生,38岁,执行董事兼病原体业务主管,负责病原体业务的整体管理及运作。曾任职于安诺优达基因科技(北京)有限公司、中国村社发展促进会。海南师范大学生物技术学士学位,沈阳农业大学生物化学及分子生物学硕士学位。

上市前融资

来源:LiveReport大数据

中介团队

据LiveReport大数据统计,优迅医学中介团队共8家,其中独家保荐人1家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

来源:LiveReport大数据