要想看懂中国平安2023年报中的寿险及健康险业务,就必须先搞懂“内含价值”和“新业务价值”。

一、“内含价值”和“新业务价值”

“内含价值”

长期寿险和健康险产品最大的特点是“期限长”,而且大多数此类产品采取每年一次的方式收取保费,用保险术语来说就是期交保费。因此,长期保单一旦卖出去,在整个保险期限内都会持续为公司带来现金流入,并创造利润。

朋友们可以回忆一下罗莲在《新保险合同准则中的“保险合同负债”》一文里讲解过的“合同服务边际”,其实就是隐藏在“保险合同负债”中的利润。

但是,反映在保险公司利润表中的年度利润仅仅是这些长期保单的当期利润,而忽略了未来将逐渐释放的利润。

所以,为了弥补年度利润的不足之处,目前保险公司普遍采用可反映所有未到期保单在未来保险期限内所蕴含利润的“内含价值”来评估长期寿险和健康险业务。

2016年,中国精算师协会发布《精算实践标准:人身保险内含价值评估标准》,对内含价值的定义和计量进行了规范。按照该标准,内含价值的计算公式为:

内含价值=调整净资产+有效业务价值-资本要求的成本

下面罗莲用大白话逐项解释一下,主要目的是帮助朋友们理解内含价值,但可能不是很准确:

“调整净资产”是指对保险公司净资产的市场价值和账面价值之间的税后差异进行调整后的净资产。罗莲理解和净资产差别应该不大,可简单认为等于净资产。

“有效业务价值”是指保险公司将现存有效的所有长期寿险和健康险保单在未来整个保险期限内的预期利润,按照公司确定的内含价值风险贴现率折现到当下的现值。

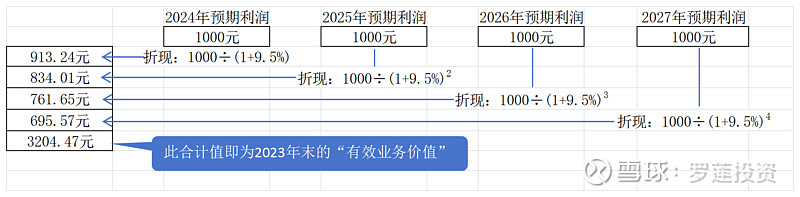

举个极简的例子帮助朋友理解一下,假设一家悲催的保险公司只在2023年1月1日卖出了一张5年期寿险保单,每年的预期利润是1000元,内含价值风险贴现率为9.5%,那么在2023年末,“有效业务价值”的计算过程如下图所示:

“资本要求的成本”对内含价值影响较小,是保险公司为满足监管部门对其偿付能力的要求,而必须达到的最低资本的成本,大概能理解即可。

“新业务价值”

“新业务价值”是指将所有新签订的长期寿险和健康险保单在未来整个保险期限内的预期利润,按照公司确定的内含价值风险贴现率折现到当下的现值。

仔细对比一下“有效业务价值”和“新业务价值”的定义就会发现,两者唯一的区别就是“有效业务价值”针对的是存量保单,而“新业务价值”针对的是新签保单,其他则完全相同。

所以理解了“有效业务价值”就能理解“新业务价值”,而且也就能理解为什么保险公司在分析其寿险和健康险业务时会特别强调“新业务价值”的增长情况,因为“新业务价值”针对的是新签保单,增长的越多也就意味着寿险和健康险业务未来的成长性越好。

从“内含价值”和“新业务价值”的定义和计算过程可以看出,它们都是基于一组经验假设,以精算的方法和未来的视角估算出来的一家保险公司的经济价值。这些经验假设包括风险贴现率、投资回报率、死亡率、发病率、意外发生率等等,对任何一个经验假设做出调整,都会影响最终的估算结果。

2023年,中国平安将长期投资回报率假设从5.0%下调至4.5%、将风险贴现率从11%下调至9.5%,这些参数调整对中国平安的寿险及健康险业务内含价值和新业务价值将产生什么样的影响呢?下面就让罗莲和朋友们一起来一探究竟吧!

二、寿险及健康险业务分析

(一)关键指标概览

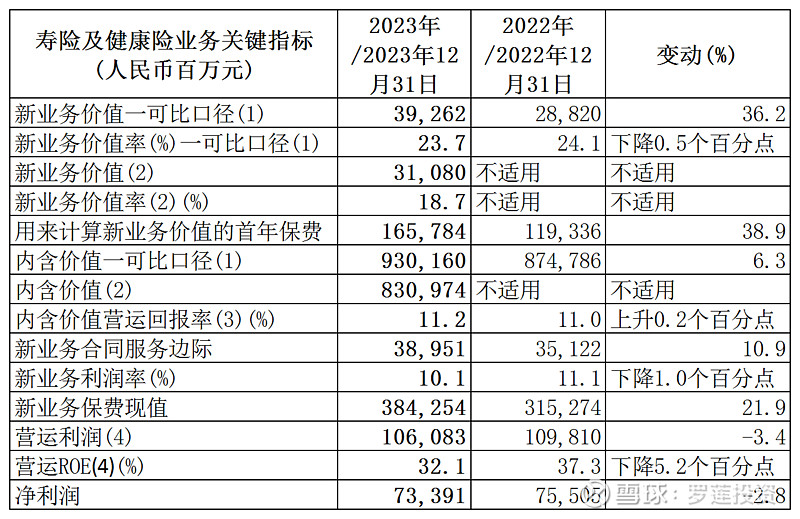

从上面平安披露的寿险及健康险业务关键指标表可以看出,2023年,中国平安在披露寿险及健康险业务内含价值和新业务价值时采用了两种口径,标注“可比口径”的是按照原来的长期投资回报率假设5%、风险贴现率11%计算所得的结果,未标注“可比口径”的是按照最新的长期投资回报率4.5%和风险贴现率9.5%计算所得的结果。

先请朋友们和罗莲一起思考一下,如果单独下调长期投资回报率和风险贴现率会对内含价值和新业务价值产生什么样的影响。

单独下调长期投资回报率必然会使未来的预期投资利润下降,进而会使整体的预期利润下降;而单独下调风险贴现率又会使预期利润的折现值增加。也就是说两者单独下调对内含价值和新业务价值的影响是相反的,那么两者同时下调最终会对内含价值和新业务价值产生什么样的影响,就要看哪一个的影响力更大。

通过对比可以发现,2023年,中国平安寿险及健康险业务可比口径下的内含价值和新业务价值均高于最新口径,可见下调长期投资回报率的影响要大于下调风险贴现率的影响。

最终,在可比口径下,中国平安的寿险及健康险新业务价值和内含价值分别实现正增长36.2%和6.3%,达到392.62亿和9301.6亿。这是一个非常积极的信号,毕竟,平安的新业务价值已连降三年,内含价值在2022年也是下降的。

如前所述“新业务价值”针对的是新签保单,增长得越多也就意味着寿险和健康险业务未来的成长性越好,所以新业务价值36.2%的大幅增长可视为平安寿险和健康险业务重回增长的前兆。

说完正面的,再来看看不太正面的。

首先来看看新业务价值率和新业务利润率,这是从两个不同维度反应新业务品质的指标。其中:新业务价值率=新业务价值÷用来计算新业务价值的首年保费×100,新业务利润率=新业务合同服务边际÷新业务保费现值×100。从上表中可以看出这两个指标都是略有下降的,说明2023年平安为了提升新业务的规模,对品质略有放松。

此外,还可以看到营运利润、营运ROE、净利润也都是下降的,那么就让罗莲和朋友们一起来通过利源分析,看看上述利润指标下降的原因吧!

营运利润及利源分析

《新保险合同准则中的“保险服务”》一文已经说过,新《保险合同》准则要求保险公司将保险服务业绩和投资服务业绩分别核算,以使保险公司的利润来源更加清晰。

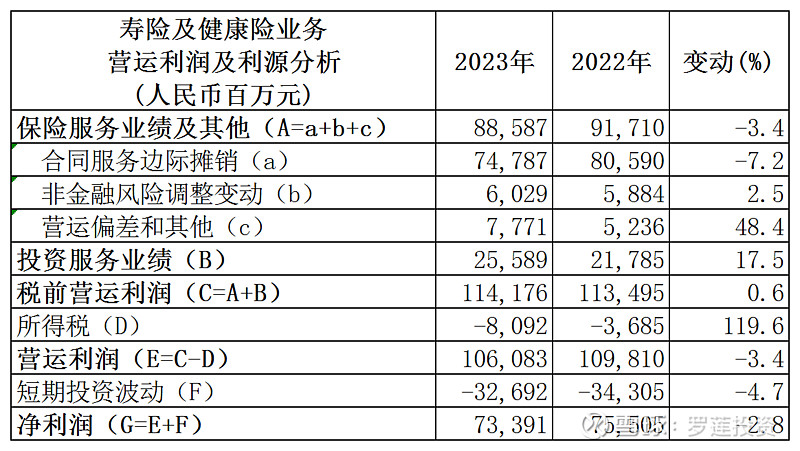

上图是平安寿险及健康险业务板块的营运利润及利源分析表,已按新准则要求分别披露了保险服务业绩和投资服务业绩,那就让罗莲和朋友们一起来看看吧!

先来看看保险服务业绩。

通过以前的学习,我们知道保险服务业绩由三部分组成:合同服务边际摊销、非金融风险调整变动、营运偏差和其他。如上表所示,平安在年报中对上述三项均予以了披露。

可以看出,来自于合同服务边际摊销的747.87亿是保险服务业绩的主要利润来源,但是同比负增长7.2%,这一点很好理解,因为合同服务边际是隐藏在保费中的利润,近三年来平安寿险保费下滑,隐藏在其中的利润下降也是必然的。

此外,非金融风险调整变动60.29亿,与去年相比略有微增;而营运偏差和其他贡献了77.71亿的业绩,同比增长48.4%。要知道只有当实际费用少于预计费用时,“营运偏差”才是为正的,也就是说,这部分业绩是通过压降费用率、赔付率等措施获得的。看来,平安为了业绩好看一点,也不得不勒紧裤腰带过紧日子了,也是够拼的!

再来看看投资服务业绩。

根据平安对此处投资服务业绩的备注:“即营运投资收益高于准备金要求回报的部分”,可知255.89亿是根据长期投资回报假设4.5%计算出来的,而不是实际投资收益。

短期投资波动-326.92亿,是实际投资收益与期望投资收益之间的差额,两者相加可知2023年平安寿险及健康险的实际投资收益为-71.03亿,感觉挺惨,但比2022年的-125.2亿似乎还强那么一点点。

唉!没办法,只能寄希望于2024年投资服务业绩能够转正了。

通过以上的分析可知,合同服务边际摊销负增长,以及投资业绩不佳是导致营运利润和净利润双双负增长的主要原因。但是与2021年净利润下降37.2%、2022年净利润下降18.2%相比,净利润下降的幅度大大收窄了,希望这会是拐点出现的迹象。

如上所述,合同服务边际摊销是保险服务业绩的主要利润来源,那么就非常有必要专门对合同服务边际变动情况加以分析。

(三)合同服务边际变动分析

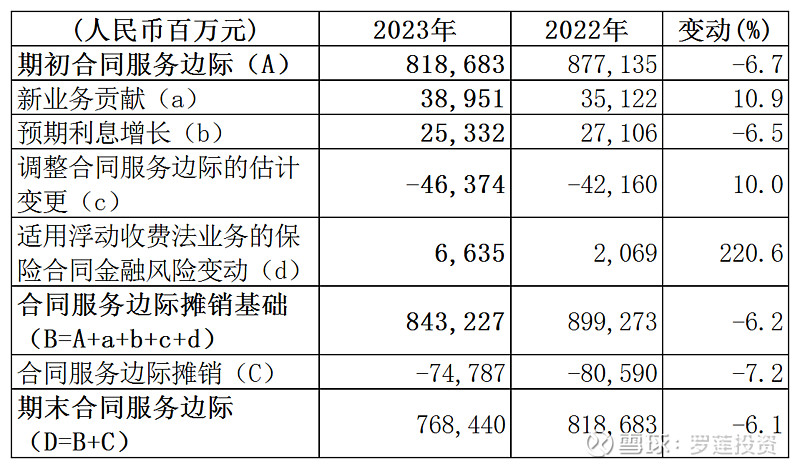

“期初合同服务边际”到“期末合同服务边际”的变动计算公式为:

期末合同服务边际=期初合同服务边际+新业务贡献+预期利息增长+调整合同服务边际的估计变更+适用浮动收费法业务的保险合同金融风险变动+合同服务边际摊销

上表是平安在寿险及健康险业务板块中披露的“期初合同服务边际”到“期末合同服务边际”的变动过程。就让罗莲和朋友们一起来逐项分析一下吧!

1、在上表中可一目了然地看出2023年期初合同服务边际8186.83亿,就是2022年的期末合同服务边际,但与2022年初相比下降了6.7%,应该也是由于近三年平安寿险保费下滑所致。

2、“新业务贡献”很好理解,就是2023年新签保单在“合同服务边际”中隐藏利润所贡献的增量。可以看出,2023年平安寿险及健康险新业务贡献的隐藏利润为289.51亿,同比增长10.9%,还是非常不错的。

3、“预期利息增长”也好理解,就是期初合同服务边际按照预期利率在一年的时间里产生的利息,记住时间是有价值的哦!可以看出,2023年平安寿险及健康险期初合同服务边际的利息增值为253.32亿,同比下降6.5%,和期初合同服务边际的下降幅度基本一致。

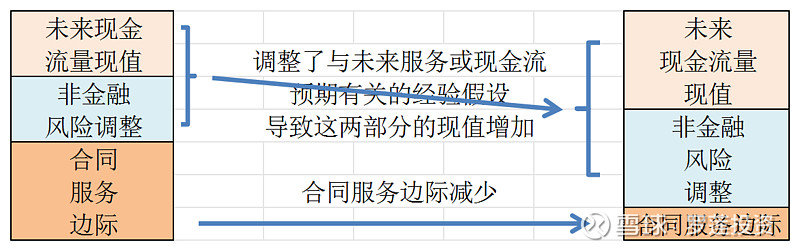

“调整合同服务边际的估计变更”有点复杂,可以理解为:由于调整了与未来服务或现金流预期有关的经验假设,导致保险合同负债中的“未来现金流量现值”和“非金融风险调整”的现值增加(或减少),从而使得保险合同负债中的“合同服务边际”减少(或增加)。为了帮助朋友们理解,罗莲画了个“合同服务边际”减少示意图:

那么,朋友们可以想一想与未来服务或现金流预期有关的经验假设有哪些,为什么会对未来现金流量和非金融风险调整产生影响呢?比如预测退保率可能增加,那么未来就收不来当初预期的那么多保费了,比如预测事故发生率可能增加,那么未来就得多赔钱了等等!其实就是一个因调整各种经验假设综合作用的结果。

具体到平安寿险及健康险业务板块,可以看到因此类调整使得“合同服务边际”减少了463.74亿。

5、适用浮动收费法业务的保险合同金融风险变动”想要说清楚就更复杂了,罗莲觉得基本可以理解为公司为那些从保险合同中剔除的纯投资成分提供服务而收取的服务费。由于相比来说金额和占比都不大,罗莲就不再多费口舌了吧!

6、“合同服务边际摊销”就是把隐藏在“合同服务边际”中的当年利润拿出来公之于众的过程。你会发现747.87亿这个数字和上面利源分析中“保险服务业绩”的主要来源“合同服务边际摊销”中的数字是一样的,只不过这里是“负”,那里是“正”,意思就是从隐藏利润里扣掉,加在保险服务业绩里面,让其光明正大地成为当期利润。

所以,经过上面这一系列操作,最终2023年末平安寿险及健康险业务的期末合同服务边际为7684.4亿,比2022年末下降了6.1%。

除了上述三大块内容之外,平安在寿险及健康险业务板块还披露了代理人人均产能提升、积极布局高端养老、保单继续率改善、偿付能力充足率均显著高于监管要求、规模保费增加等内容,旨在着力体现“寿险及健康险业务改革成果显现”,读起来还是挺振奋人心的。

但是冰冻三尺非一日之寒,三年平安寿险保费下滑对合同服务边际和公司利润的负面影响也不可能在朝夕之间就得到化解。所以罗莲想对奋斗在寿险及健康险业务板块的平安人说“革命尚未成功,同志仍需努力”!请不要辜负像罗莲这样一直为平安坚守的投资人哦!