01.

2013-2014库存周期

白酒不仅存在消费属性,还同时存在投资属性及社交属性(送礼)。

高度白酒不易变质,由于不存在质保期的原因,甚至存放越久酒质越好,衍生出投资属性,导致渠道和消费端的库存周期进一步放大。导致白酒的周期与宏观经济相关性较弱,周期较长。

白酒典型的去库存周期是2013-2014年。

从2009到2013年,面对08年的金融危机,“4万亿”刺激政策的出台,投资拉动经济增长,政商消费活跃,白酒量价齐升,此期间,GDP复合增速16%,上市白酒企业利润复合增速24%,白酒指数涨幅达215%。

高端白酒供不应求,需求外溢,茅台2012年批价一度超过1800元。洋河、古井在此期间完成次高端卡位。

白酒一片火热的形势下,各酒企开足马力,渠道热情洋溢。

然而就像很多景气行业一样,在一片繁荣之下,突然进入冰点。

2011年5月酒驾入刑;

2012年11月酒鬼酒塑化剂事件;

2012年12月“八项规定”限制三八消费;

白酒需求急剧下降,茅台一批价跌至819元,2013年年底白酒指数的PE跌至9倍。

需求减少,终端低价出货,渠道商周转压力增加,回款意愿降低,酒企价格承压,在保价、降价、控量、放量等措施之间博弈。

2012年茅台逆势提高出厂价,由619元,调至819元。

五粮液渠道承压并未调整出厂价,2014年普五的出厂价在市场大环境下做出下调,由729元/瓶下调到609元/瓶。

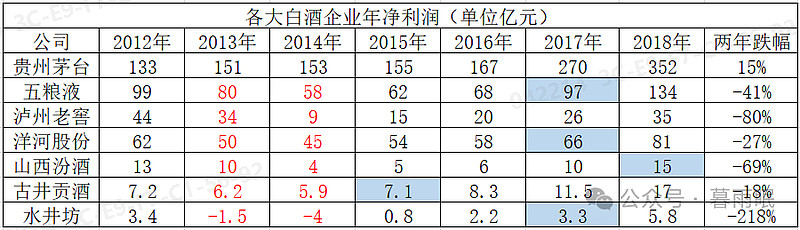

此期间各上市酒企年净利润情况如下表:

02.

本轮库存周期

2014年-2018年白酒经历了一轮景气周期后,2020年疫情开始,三年疫情,商务应酬、大众消费、婚丧嫁娶宴席的消费场景几乎消失,疫情结束后,预期的报复性消费及经济增长也并未实现。

这次白酒的库存周期,基本已是明牌,只是后续会如何演绎呢?

历史不会简单的重复,机械的类比历史,可能会刻舟求剑。

但以史为鉴,还是可以作为参考的。

上次库存周期和这次库存周期的主要区别在于,上次在强烈的经济刺激下,白酒高度景气,随之突然来了个急刹。

而这轮经济外部环境已经变化,这轮调整可能相比上次会比较温和。

2013-2014那轮调整,除茅台外各酒企利润经过2年的下跌后,基本在3-4年后收复失地,达到2012年的利润高点。

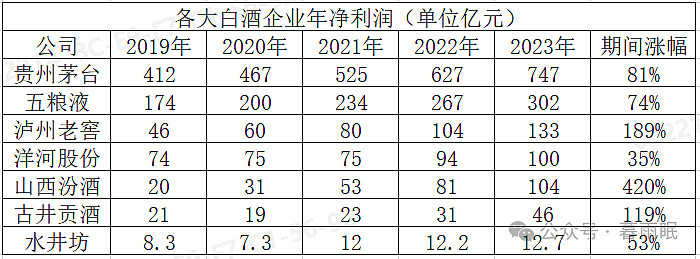

本轮2019至今的周期,白酒企业还均在增长,并未出现负增长。

我认为本应在疫情期间需求停滞,以压货的方式实现了增长。

对于白酒的估值,我倾向于设置在2019年的利润点,(茅台除外,终端的需求,无论是消费和收藏都可见的还在热销,需要抢购)

03.

估值

行业下行不代表股价就会跌,股价和业绩不会完全吻合。

市场上的聪明人很多,显而易见的风险基本都包含在股价中,已提前反应。

这也是这轮白酒在业绩增长的情况下,股价却接连下跌的原因。

中证白酒从2021年2月份21663的高点跌至现在的12748点,下跌了40%。当然这主要是2021年白酒PE太高的原因。

白酒净利润基本等同于自由现金流,以白酒这么高的现金流含金量,给25倍PE,是完全没毛病的。

五粮液、泸州老窖、洋河股份、水井坊,估值都很低,已映出未来的悲观预期。

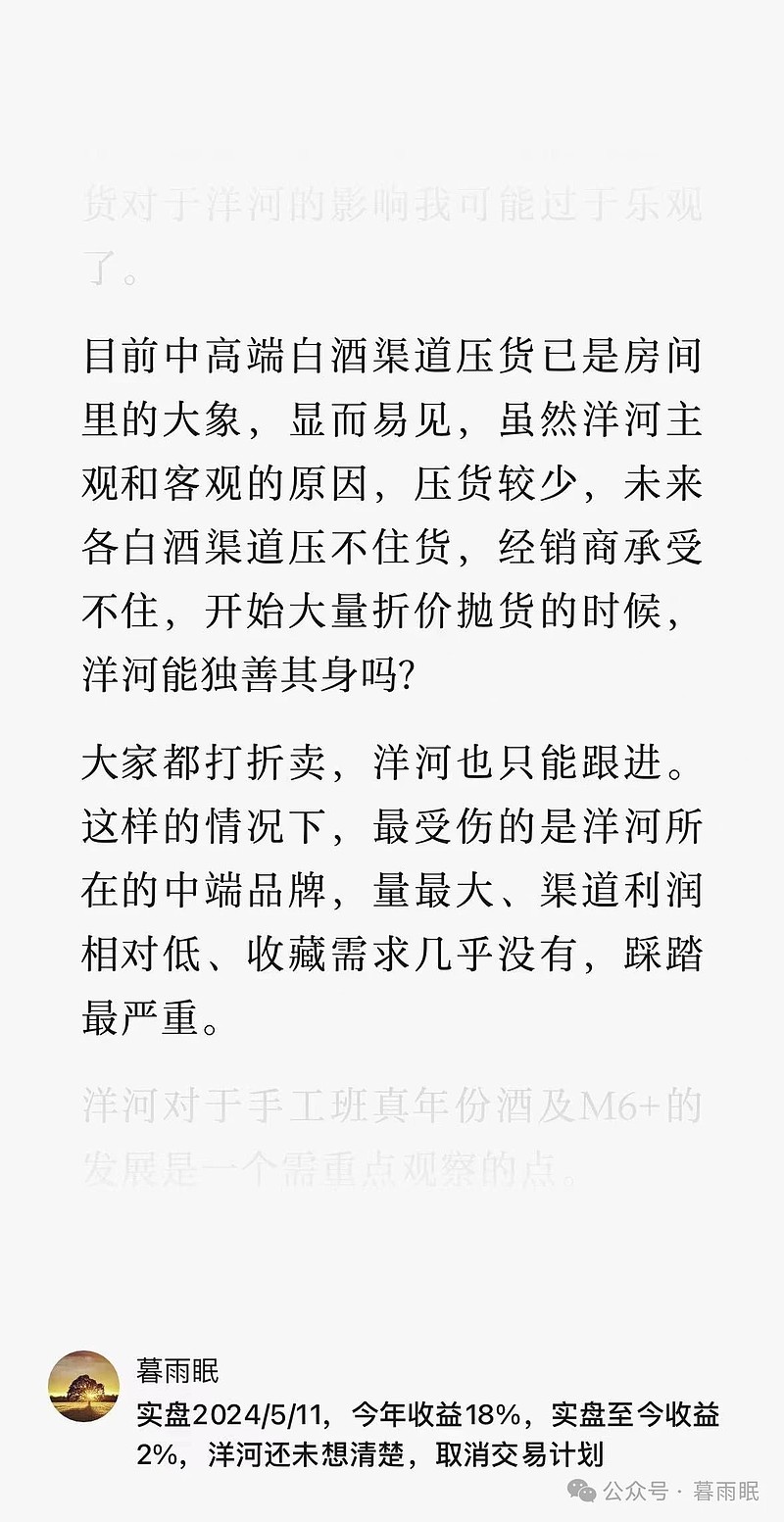

对于持仓中的洋河股份,在上周的实盘中,反思后,认为在去库存中,对洋河的处境太过乐观。

鉴于以上思考,我按洋河2019年净利润75亿给其估值,取25倍PE,也就是1875亿。

1875亿为合理估值,因管理层原因打8折,1500亿。

按自己三年一倍的预期收益率买入原则,也就是当年26%的预期收益率,1500/1.26=1190,约为1200亿。

调整洋河股份交易计划为:1200亿市值以下买入,2400亿市值以上卖出。

End

实盘记录一个财务自由的实验

人生本该自由,乘兴而去,尽兴而归