【注】本系列内容为个人投研巨石的特别整理和公开,未经本人同意,请勿转载。所有文字只做为个人投研的记录,请各位为自己的投资决策负责。

汇总整理总览

先贴一下个人整理的数据汇总,后面会分项再进行细述。ps. 因为吨净利的推算比较核心,文章中已作删减处理。

粗纱及制品:

【注】23年1-3月的数据算是最差的,毛利率处于低位。个人觉得有点像22年前高后低的镜像版,我还是比较看好今年下半年,特别是Q4玻纤的回暖。当然像21那样高的离谱的毛利率应该后面很难看到了。个人觉得能够维持在35-38%左右就算是比较正常的水平。

电子纱/电子布:

【注】21年真的是很魔幻的一年。G75电子纱价格能飙到17000,巨石毛利率能有63.48%!!!然后22年啪,直接摔在了地板上。由于目前来看电子布营收的整体占比还不算多,所以这块高波动的影响对于整体营收来说还比较可控。后续等巨石产能到20亿米级别时,希望波动能稍微平缓一点吧~~~

泰玻同业对比:

【注 1】由于巨石只公布了电子布的产量和销量(以米为单位),所以为了统一好做对比,将电子布的亿米进行反推转换为万吨,因此一定会存在误差。

【疑问】之前发过讨论,就是按照市场价格走势跟踪,21年巨石的电子布价格推算结果是比较相符的。但是泰玻披露的细纱价格,要比市场价格低不少,而且泰玻还不止是只有G75。

【注 2】22年巨石和泰玻的综合毛利率都是比21年直接下降了10%。但是从巨石披露的粗纱及制品毛利率来看,只掉了不到3%。而电子布则是直接掉了-40%。根据个人的计算,22年巨石和泰玻的吨净利差有所扩大,大概在300元/吨。其中一个是电子纱的占比影响,另外一个就是吨成本差扩大所导致。

当然推算过程主观性很强,没有任何参考意义。只能说从我个人的理解来看,42亿到48亿扣非的增长,是我希望未来两年可以在巨石看到的托底。至于偏差有多少,等到那个时间点再来回头验证。

【题外话】巨石列举的公司主要产品类别及用途,来来来,说好的建材呢?![]()

![]()

![]()

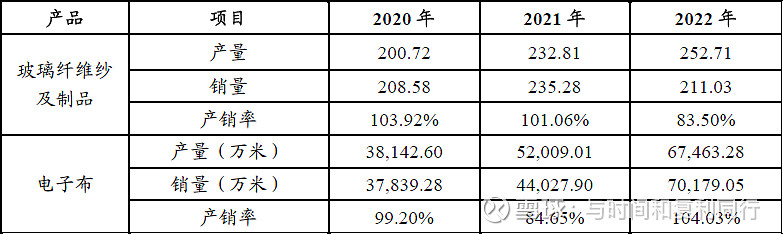

产销量

2020-2022年巨石粗纱及制品,电子布的总产量和总销量细节:(单位:万吨/万米)

【注】21年电子纱产销率为84.65%,相比粗纱及制品要低;22年刚好就互换了一下位置。所谓三家马车,从另外一个角度上来讲,就是短时期3选2,能互补并一定程度上平滑周期。

主营产品平均价格:(与个人跟踪有少许差异)(单位:元/吨)

【同业对比】中材泰山玻纤同期玻璃纤维及制品产销量参考:(单位:万吨)

【注】22年同期的泰玻数据还没有更新,所以没法比较最新一年的具体情况。后续有更新后会直接修改文章内容做个记录。

产能利用率

国内产能:(粗纱)

【注】21,22年新增产能需要逐步爬坡,所以产能利用率会和其他线有较大区别。

【个人注释】我个人观察下来由于玻纤生产不能间断的特殊性,所以产能上来了以后很难去降低利用率,因为这样规模化效应所带来的成本优势就会丧失。这也是很多人对巨石,对玻纤产生疑问和争议的一个聚焦点。还是见仁见智吧,我只能说从需求侧去理解,从玻纤材料的替代性来看,至少未来的3-5年,我不觉得会有很大的饱和风险。当然这期间保持跟踪是一定会继续的~~~

国内产能:(细纱)

【注】关于本部404线电子纱/电子布产能利用率和其他线相比有明显的差异,我专门向巨石进行了求证:

国外产能:

【同业对比】中材泰山玻纤同期产能利用率参考:(单位:万吨/年,%,万吨)

营收与成本

根据粗纱及制品和电子纱电子布进一步细分:

主营业务收入构成:(单位:万元)

【注】“其他”产品主要指的是北新科技贸易业务等。

【同业对比】中材泰山玻纤同期玻纤营收参考:(单位:万元)

【注】中材的锂电池隔膜,21年相比20年营收增长了95.4%,接近于翻倍的基础上,22年又增加了65.84%;同时中材的高压气瓶的增长也非常迅速~~~

主营业务成本构成:(单位:万元)

【同业对比】中材泰山玻纤同期玻纤成本参考:(单位:万元)

中材涵盖了叶片,玻纤,隔膜等综合的营业成本细分:

【注】其中“其他制造费用”公司没有披露,已经发了询问给公司,还没有具体回复。

【题外话】下面是巨石和泰玻2022年研发费用的对比,我个人其实还比较在意这些容易忽视的财报细节。

中国巨石研发投入:

中材科技研发投入:

毛利率

根据营收与成本所得到的毛利润细分构成。可以看到,21年的毛利率可以说不正常的高。特别是电子布。所以22年跌下来也算是“均值回归”吧。

【注】电子布2022的毛利率已经跌到了21.78%,相当于跌穿了2020的低点。当然23年就回暖提升到25.96%。而粗纱及制品的毛利率在23年初创了新低,个人觉得这个也算是新一轮玻纤的大概底部了吧?

【同业对比】中材泰山玻纤同期毛利率对比参考:

【注】上述披露的净利润没有扣非,所以表面计算净利率能有30%,这个。。。22年啥价格,你信吗?

原材料采购

22年公司前五大供应商、采购金额及占比细节。其中排名前三的全部是铂金,对应的采购金额占比已经达到了26.11%,也就意味着铂金价格的走势将会对公司的生产成本产生足够大的影响。

公司各项原材料采购情况:

【同业对比】中材泰山玻纤同期相关数据参考:

【注】就以天然气这一个单项来做对比,22年,21年和20年巨石相对于泰玻的采购量分别是1.96倍,2倍和1.77倍(叶蜡石有可能口径不通,单纯对比22年时2.83倍,21年是5.25倍的差距)。从规模采购和长协价方面,哪家企业会更有成本优势?

子公司营收细节

【注】关于中复连众营收净利润不匹配的理解:球友@天猫不吃鱼在文章对中复连众与中材叶片整合的梳理中提出了疑问。我专门去问过巨石,总的来说还是财务统计时间点,计提转回,期末期初数值以及参股企业等多种因素影响。所以还是按照中审众环出具的审计财报数据为基准。

【题外话】公告当天我就向公司去求证,沈总第一时间给了简要的解释。然后第二天周末一大早,又专门来电,再详细的给解释了这个事情(顺便聊了聊两年前重组延期的细节以及上游矿产方面的一些疑问)。

一个市值快600亿的上市公司,能对中小投资者这样的细心对待~~~很多时候都在强调投资企业要客观理性。但是毕竟都是人啊,有些细微之处的体会和感触是很难去量化的。就比如读完《新工业时代》,难道你对这样的企业和企业家都不会发自由衷的钦佩吗?此处要给巨石和巨石人一个大大的赞![]() ~~~

~~~

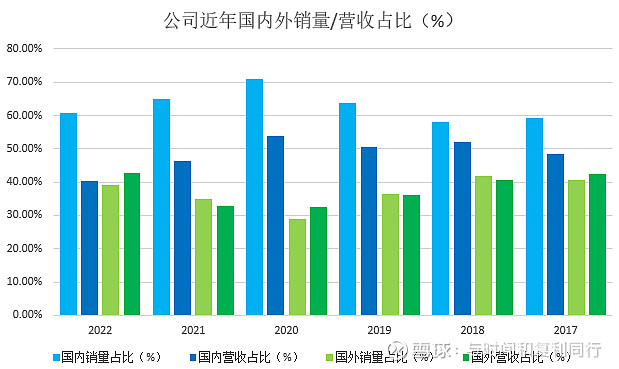

内销 vs. 出口

销量方面:(万吨)

2020年至2022年的海外销量分别为60.52万吨,82.09万吨和82.66万吨。海外销量占公司总销量比重分别为29.02%,34.89%和39.17%。2022年外销比例上升,主要是因为海外玻纤市场复苏,玻纤产品需求出现短暂上涨。

国内主要销往长三角和珠三角地区(泰山玻纤主要在北方市场,重庆国际细纱产品较多,产品主要出售给外方股东);国外主要销往北美、中东、欧洲、东南亚、非洲等区域的90 余个国家和地区。

【个人点评】巨石近三年销量的国内外占比。国内来看,销量是逐年减少的,而国外则是逐年增加。考虑到巨石海外的330规划,以及以外供外,以外供内的战略,未来国外销量的占比应该会更高。

销售额方面:(万元,%)

【个人点评】巨石近年粗纱及制品内销和出口营收金额占比的变动趋势。如果再加上销量的同步对比,可以看到,国外玻纤价格相对比较稳定,而国内波动比较大。以至于像22年虽然国内销量占了大头,但是其实营收占比上还没有国外高(可想而知价格杀的有多狠)。

另外一个方面,如果从过去的对比来看,国外销量与营收占比的差值没有超过4%;国内销量和营收占比的差值比较窄的时候是2018年的5.99%。如果能缩短到15-10%的差值,那么后续净利润方面还是比较乐观的。

【同业对比】中材泰山玻纤同期玻纤及制品国内外销售额对比参考:(单位:亿元、%)

另外,中材泰山玻纤还对公司玻纤下游应用占比也做了细分披露,一并放在这里提供参考:

其他(潜在风险)

连续性投资支出

截至2022年末,尚有3项重大在建工程,计划总投资78.77亿元,其中已投金额35.49亿元。巨石埃及年产12万吨玻璃纤维池窑拉丝生产线建设项目及配套工程;巨石九江智能制造基地年产40万吨玻璃纤维生产线建设项目;巨石集团(桐乡)年产5万吨电子纱/1.6亿米电子布生产线冷修技改项目等工程项目建设持续推进,未来尚需投资43.28亿元,资本支出较大。

【注】关于这个方面的理解,已经再前面产能部分进行了说明。这里不做重复。另外可以参考公司公开的IRR内部收益率来进行辅助参考和跟踪验证。更多信息也可以参考之前发出的股东大会纪要专栏文章。

公司相关披露参考:

巨石埃及12万吨玻璃纤维池窑拉丝生产线:项目建成后,预计每年可实现销售收入11,536.80万美元,年平均利润总额4,984.11万美元;

巨石九江40万吨玻璃纤维生产线:项目总投资50.76亿元,项目全部建成后,预计每年可实现投资收益率17.34%(8.8亿)【每万吨投资1.27亿元】;

巨石桐乡年产5万吨电子纱/1.6亿米电子布生产线冷修技改:项目总投资估算 63,435.86 万元,项目改造完成后,预计可实现平均投资收益率为19.75%【每万吨投资1.27亿元。你细品,你细细的品~~~】;

另外,最新的年产40万吨增强型高性能玻璃纤维生产线及配套风力发电工程项目:总投资合计 565,845.50 万元。其中:年产40万吨增强型高性能玻璃纤维生产线项目投资金额为 467,286.87 万元;配套 200MW 风力 发电项目投资金额为 98,558.63 万元。项目全部建成后,预计年平均投资收益率 16.17%【每万吨投资1.17亿元】。

流动负债占比

近三年及一期末,公司总负债分别为1,839,106.93万元、2,030,701.13万元、1,983,618.09万元及2,177,782.20万元,公司负债规模整体呈波动增加态势。

从负债结构看,流动负债在负债总额中所占的比重较大,近三年末及一期末,流动负债占负债比重分别为62.78%、68.37%、64.36%和64.50%。公司短期负债规模维持在较高水平,流动负债占比较高。

【个人点评】截取个人动态跟踪的相关负债结构和负债率近年来的变化趋势。至于如何解读那就是见仁见智了~~~

资产流动性

资产运营效率(单位:次/年)

近三年,公司应收账款与存货在流动资产中占比较高,对公司的资金使用效率产生影响,对资产流动性构成了压力。

【注 1】巨石与中材的部分财务指标对比:

【注 2】2021年末,公司存货较上年末增加61,927.35万元,增幅39.19%,;2022年末存货余额412,865.84万元,同比增长87.73%。

【注 3】近三年,中材科技风电叶片板块毛利率分别为18.64%、23.93%和15.76%。2022年1-6月,风电叶片板块毛利率仅为7.45%,较2021年同期毛利率水平下降幅度较大,主要系2022年1-6月受原材料价格大幅上涨等因素影响。

银行授信额度

截至2022年末,公司银行授信总额度(不含直接融资)人民币为349.12亿元。其中,已使用授信额度(不含直接融资)为人民币113.53亿元,未使用授信额度(不含直接融资)人民币235.59亿元。

最后还是相同的结尾,看看巨石近年来发行的债券和借钱的利率有多低~~~