【腾讯音乐2024Q1财报跟踪】

上次写腾讯音乐的跟踪已经是20230816,当时给的点评我们回顾下:

**********************************************

财报业绩非常不错,收入和利润如上个Q继续增长,净利润继续创历史新高的记录。关键是,腾讯音乐app的用户数扭转此前季度环比下降的态势,环比从5.92亿增长至5.94亿。

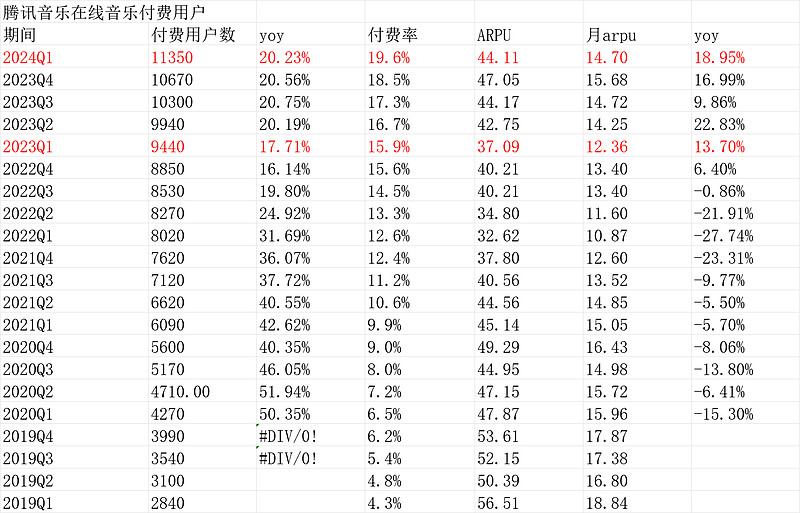

音乐部分收入42.49亿,yoy47.64%,付费率也持续提升到最新的16.7%,付费用户到了9940万yoy20.19%,同时月arpu值到了14.25元,yoy22.83%。看起来音乐部分的付费率趋势不可阻挡。

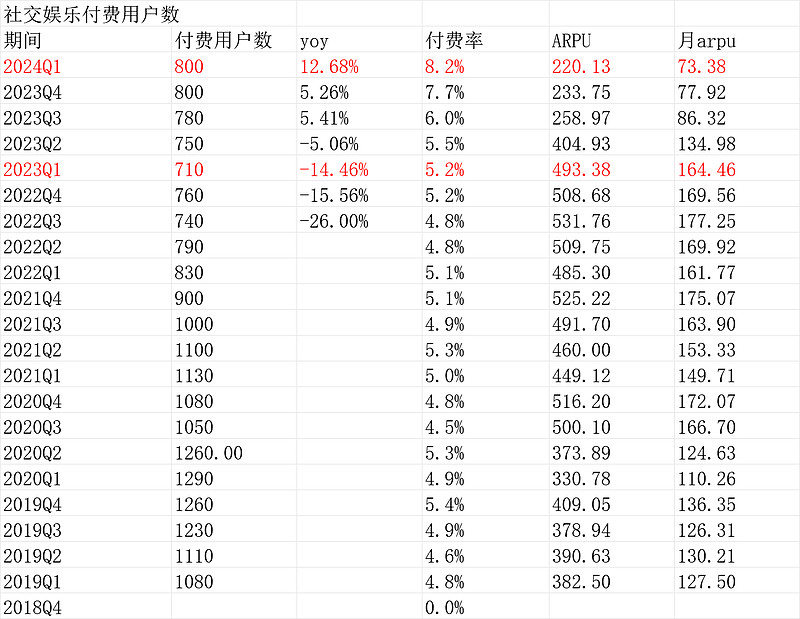

社交娱乐部分还是拉垮,收入30.37亿,yoy-24.58%,占比下滑到了41.68%。看起来娱乐社交部分很难扭转。付费用户750万人,倒是环比扭转了下滑。

**

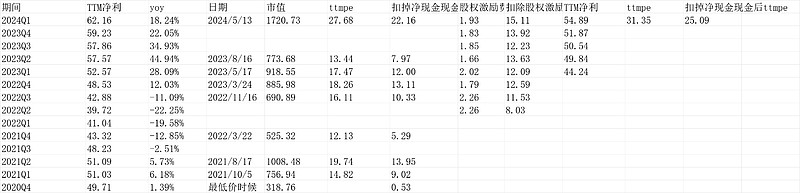

估值角度,当前ttm盈利59.45亿,市盈率13倍。扣除账面净现金和真实净资产低值的315.1亿后,估值是7.7倍。

因为三个原因:①腾讯音乐最多算腾讯的子目录;②社交娱乐看不到扭转颓势的可能;③机会成本,当前便宜又好的太多了,如$碧桂园服务(06098)$,所以,不觉得腾讯音乐当下是投资的机会。

不过从绝对自身看,我觉得是低估的。一眼可见的低估。

********************************************************

今天看,腾讯音乐盘前涨幅3.9%,市值238亿美金,对应1720.73亿人民币,比当时的773.68亿人民币,涨幅122.4%..这么看,当时一眼可见的低估,判断是对的。

不过,同期的碧桂园服务从20230816的7.2元,跌到目前的6港币,还跌了些。。。这个意义上,我二选一又错了。。不过所幸的是,我在很多其他中概上把握到了机会。

并且,定性上看,“①腾讯音乐最多算腾讯的子目录;②社交娱乐看不到扭转颓势的可能”目前我依然这么看。腾讯音乐算子目录,社交娱乐也依然拉垮,看不到扭转颓势。

过去三个季度,拉通看,腾讯音乐还是音乐本身付费越来越强,同时控制成本,赚钱能力越来越强,但社交娱乐这块非常萎靡,下滑很多。

目前估值上来不少。

接下来看数据:

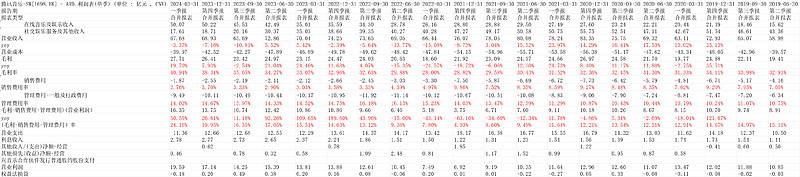

1.一张表看透利润表

收入虽然拉垮,但毛利不断创历史新高,最新2024Q1毛利27.71亿,yoy19.7%,毛利率40.94%;

之后,销售费用和管理费用控制得当。最终营业利润(毛利-销售-管理)2024Q1是16.35亿,yoy50.55%,此前历史最高的是2021Q1的9.11亿,2021年股价拉垮,当年的收入、毛利、毛利率数据也拉垮。。但拉通看,底部买腾讯音乐能赚几倍了 和meta一样。。。

怎么把握呢,方总三文说的好“1、股价是次要的,利润是主要的。

2、利润是次要的,营收是主要的。

3、营收是次要的,客户是主要的。

4、客户是次要的,产品是主要的。

5、产品是次要的,文化是主要的。

6、文化是次要的,运气是主要的。。。网页链接”

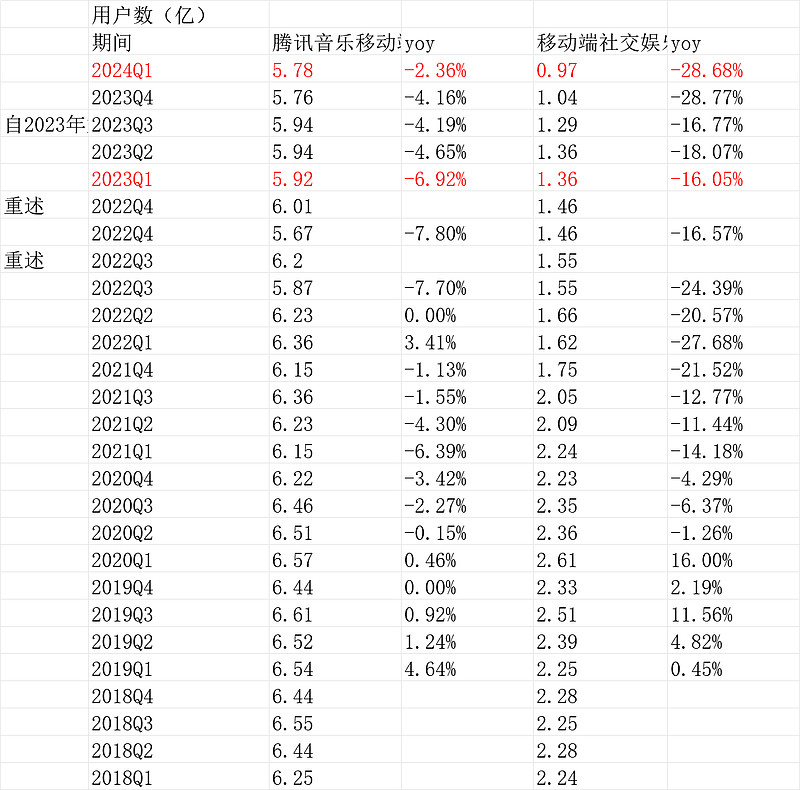

底部把握两个点,产品粘性一直在一个是腾讯音乐依托的微信、qq再,一个是我们跟踪数据在。。比如,活跃用户数最坏的时候也是6亿增速也就个位数下滑,而净资产最坏的时候净现金大概250亿。。所以,钱在/用户在/需求在,利润就没那么重要。。

因为几乎所有股票暴跌的时候,边际都是不好的,所以,得看更底层,就是方总说的那六条。方总语录我是背的。以前背的是方三条,“产品好、商业模式好、治理结构好”,现在加方六条,“股价、利润、收入、客户、产品、文化,**次要的,**主要的”![]()

![]()

***

扯偏了 ,回到腾讯音乐的财报。

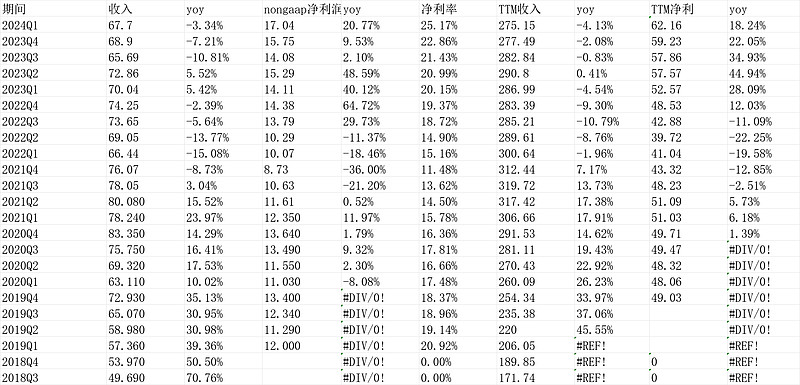

2.收入利润表

最新ttm净利润62.16亿(nongaap)

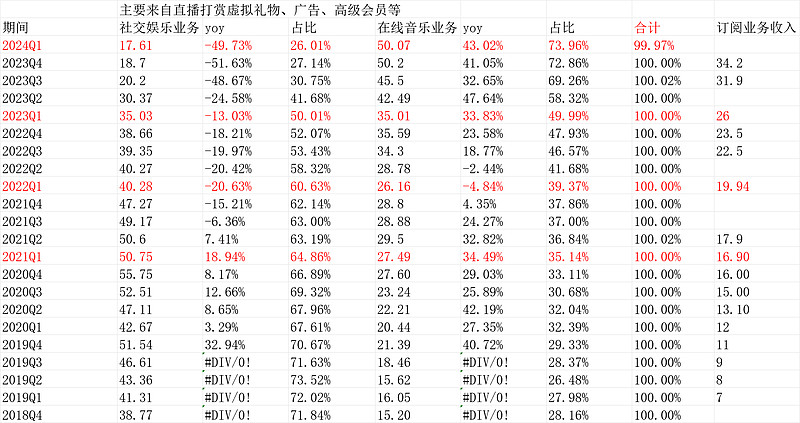

3.业务分类及运营数据

冰火两重天的运营数据,社交娱乐这块确实不行,看着像陌陌,哈哈,2021Q1单季度50亿收入,最新17.61亿;在线音乐单季度2021Q1是27亿,现在50亿。。

我敢说,如果在线音乐起不来,光看社交娱乐,估计公司股价就会比陌陌还惨。。。

但没有如果,就是前边说的,“方六条”,股价收入利润不本质,背后的产品需求,最本质。。当然,错了就是运气不好。

运营数据:

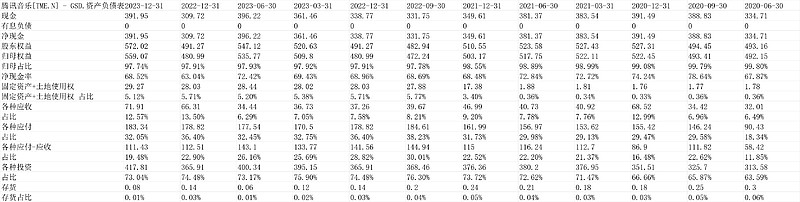

4.资产负债表

估值之前 ,我们看资产负债表,腾讯音乐到底多少家底,除了用户这种没法入表的。

20240513,净资产559.07,扣掉不靠谱的商誉无形资产559.07-20.32(无形)-195.42(商誉)=343.33亿。公司净现金391.95亿。有充沛的净现金覆盖靠谱净资产。算ev的话,可以大致把343.33亿作为扣减项(净现金和靠谱归母净资产取小值)。

5.估值及结论

ttm净利润(nongaap)62.16亿,最新盘前涨幅3.9%后市值1720.73亿人民币,历史最低价的时候市值大概318.76亿。

目前的ttmpe是27.68倍。扣除现金343.33亿后是22.16倍。

更严苛的,股权激励是成本,扣除股权激励后,ttm净利润是54.89亿,市盈率是31.35倍,不便宜了呀。如果扣除现金343.33亿后是25.09倍。

回到我们前边说的,最低点市值是318.76亿,当时的净现金大概250亿,扣除后,就只有68.76亿。。基本上是送钱,因为有6亿的用户数,最低迷的时候一年也赚39.72亿(non-gaap净利润)。。当时太值得了。。。

不好的是,当时值得的有一大堆。。。不止是腾讯音乐,拼多多、futu、滴滴、都可以这么算,现在的微博、momo、碧桂园服务也都可以这么算。

结论是,我喜欢熊市。。熊市机会多。。![]()

(以上观点,不一定对)$腾讯音乐(TME)$ $腾讯音乐-SW(01698)$