【微博到底账上多少钱】

我在20230827发了帖子,链接:网页链接

“20230827,微博的净现金是93.04亿,另有94.6亿的其他长期投资,还有68.5亿的其他非流动的资产。归母股东权益是225.75亿,扣除不靠谱的商誉无形资产16.2亿,还剩下209.55,约合28.75亿美元。投资项目大部分应该是没太大风险的类银行长期存款(微博对外大额投资印象不大的)所以,净现金即使没有也大差不差,有28.75亿美金。”

昨天和@张浩_ 沟通,说我的测算不严谨,没那么多钱。我们这里就再看看,到底微博账上,多少钱。

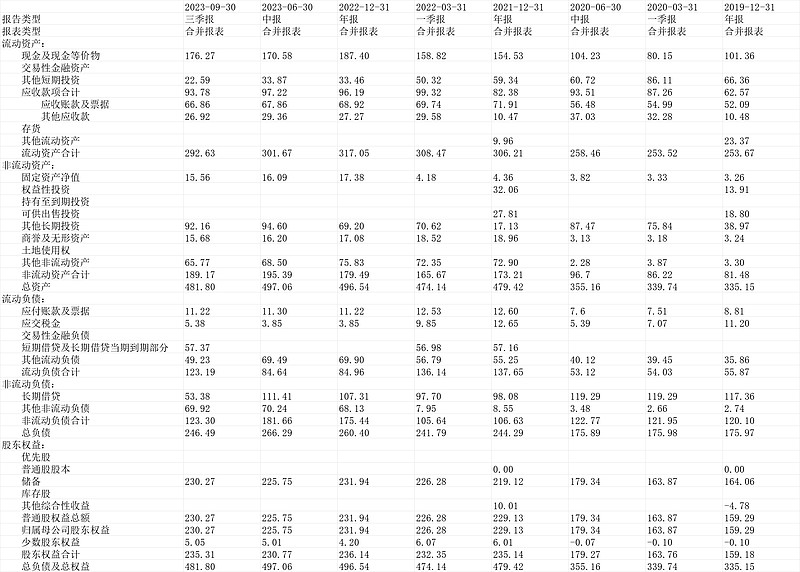

1.原始的资产负债表

2.我改写的资产负债表

3.到底多少钱

这里,净现金的概念是,现金和现金等价物-应付的有息负债。这个指标不够有用,比如,你的中期存款,其实也可以很好变现,比如,你的买的债券,也可以。所以,这个值怎么用,看自己,你认为公司的这笔钱动用不折损很大,可以算作现金。

我文中用的是现金及现金等价物176.27+其他短期投资项22.59-有息负债(短期借贷57.37+长期借贷53.38)=88.111亿。

但我们不能仅仅认为微博就只有这点钱可以动用,从投资本质角度,我们是想知道,他经营之外(微博是轻资产),底线思维,给1年关门时间,能拿到多少钱。我称之为,“靠谱净资产”的概念。。

所以,综合下来我的计算是:

20231213,微博的净现金是88.111亿,另有92.16亿的其他长期投资,还有65.768亿的其他非流动的资产。

我们算靠谱净资产有多少:

归母股东权益是230.27亿,扣除不靠谱的商誉无形资产15.683亿,还剩下214.587亿,约合29.8761亿美元。

不过呢,微博的资产里边,除了商誉无形资产外,其他到底要打多少折扣,需要看的。

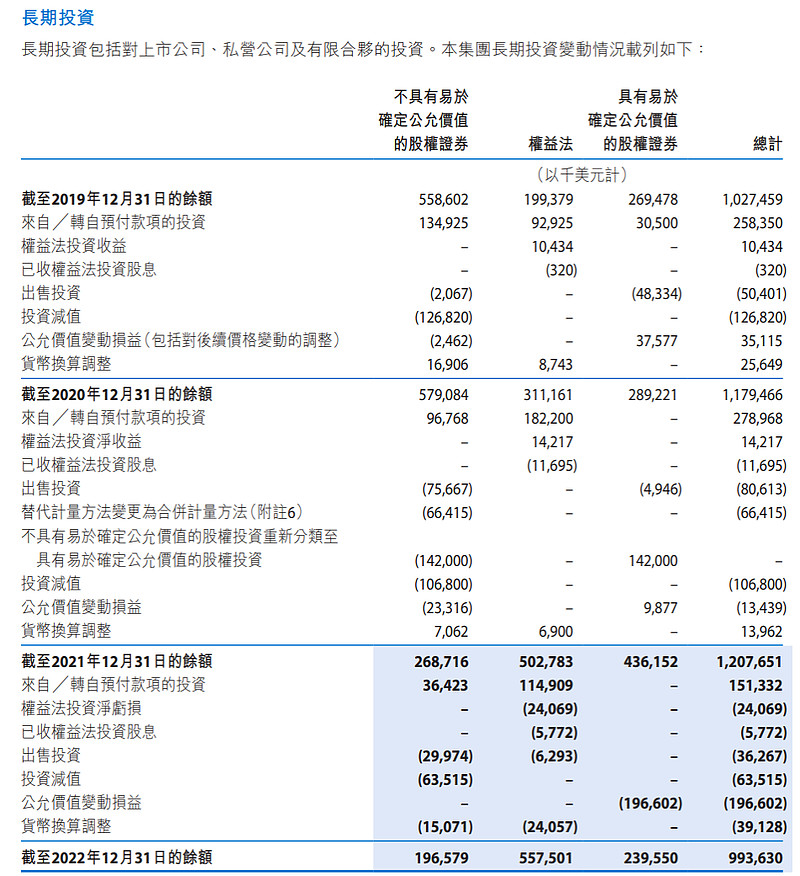

我们翻看2022年报,按美元计,流动资产45.52258亿美元(除了现金及现金等价物26.90768亿没讲,其他很多是应收阿里巴巴的款或贷款给关联方的款项)不用打折,大部分没啥问题;非流动资产方面,物業及設備淨額2.49553亿美元,打6折算,經營租賃資產1.90368亿美元这个按9折算,无形资产商誉已经按0算了这里不用看,長期投資9.9363亿美元最关键,看了下,公司每年对长期股权投资做公允价值变动损益的调整,2022年就计入了1.96亿美元的损失,所以,这部分其实没那么虚,但我们也打5折,其他非流動資產(向关联方贷款)8.98422亿美元打9折。

这样,按2022年报的资产的折损是2.49553*(1-0.6)+1.90368*(1-0.9)+9.9363*(1-0.5)+8.98422*(1-0.9)=7.055152亿美元。

Q3公司对资产负债表的细分项没给出来,我们姑且也用这个值,那么,可以认为,公司当下靠谱的净资产有29.8761-7.055152=22.82亿美元。

我认为这个估计是相对中性的了。

(附:

)

因此,综合下来,我认为微博目前的净现金有88.111,靠谱净资产22.82亿美金。

至于值不值得投资,那个牵涉的因素多了去了。商业模式好不好(微博个人认为还行)+企业文化(个人觉得不好)+价格(个人觉得低估),都可以展开。每个人看法也不同,这里不涉及讨论。

(以上观点,不一定对)$微博(WB)$ $微博-SW(09898)$