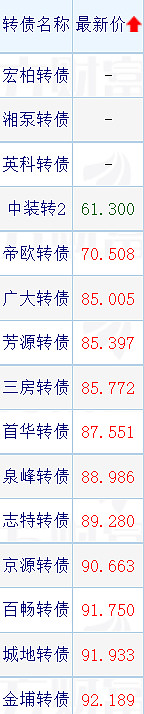

昨天卖了首华转债,赚了3个点。现在我还持有两只转债:芳源转债和广大转债。

我的选债思路是这样的。价格倒序排列,从低往高选。

现在最便宜的是中装转2和帝欧转债,但我没敢操作,没有把握。这两个债的正股都是房地产产业链上的公司。头部地产公司接连暴雷,欠的很多货款还不上,这种公司的命运是和地产商绑定的。我不敢碰地产股,自然也不敢碰这种债

价格倒数第3的广大转债:正股广大特材是新能源产业链上得公司,生产特种钢零件铸件。财务不好,高负债制造业,行业内卷并且在下行周期,这就是它可转债价格低的原因,市场担心还债能力。我觉得到时现在担心为时尚早。毕竟2023年报还没出,之前的财报都是盈利的。没什么重大负面新闻。何况新能源炒作时不时还来一波,正股咱不敢拿,转债也可以搭正股炒作的风。依据之前因公司出问题退市的5个可转债(蓝盾 搜特 正邦 全筑 鸿达)的走法,对于可转债来说,我觉得就算真的有问题,等爆出来以后再跑路也不迟。和股票不一样,股票操作讲究快,最好提前操作。可转债的走势,对于消息的反映要迟钝些。不必因抢跑错过赚钱机会。

倒数第4的芳源转债:正股芳源股份财务很差,2023亏损,财务状况差,这就是其转债价格低的核心原因。市场对能否还债有担忧。但我认为不至于,一来今年一季度公司是扭亏为盈的。再者前不久公司发布了回购计划,公司领导也有增持的消息公布。说明公司还是有钱的,老板还是看好的。现在价格这么低,真的是入手的好机会。捡钱!

价格倒数第5的三房转债,这个是不可以碰的,股价一块多,得当心一元退市,风险比芳源和广大转债比不知高到哪里去了。而其价格居然比芳源转债和广大转债高,可见市场的定价是荒谬的。正因为存在这种荒谬,我等散户才有赚钱机会。

价格倒数第6的首华转债,昨天被我卖了。其实现在价格也不高,也有投资价值,正股首华燃气情况相对不错,是本文提到的几个公司里最优的。现在买入这债其实也没问题。我卖是因为我已经赚了3个点,而且仅用了一周的时间,年化可观。准备再操作下一轮。

价格倒数第7的泉峰转债:我目前不打算碰。正股的财务简直太糟糕了,超出了我的容忍度。

这次就说到这吧。