二月的最后一天啦,据说,每隔四年才能出来一个2.29,确实有点特殊,那就祝大家好运连连!

而且就在今天,有好多款储蓄险要停售了,倒不是炒作蹭流量啥的,这波停售的直接导火索,是保险业已经沸沸扬扬几个月的「报行合一」。

啥是「报行合一」呢?

简单粗暴的说,就是保险公司在给保险产品精算定价时,报备了多少附加费用率,与实际经营运作中花掉的费用率,应该保持一致。

要落实产品销售执行的管控责任,采取有效措施,加强费用规范性、真实性管理确保实际费用不高于报备费用,杜绝恶性竞争。

为啥要求「报行合一」呢?

因为按保险业以往的尿性,经常出现报行不一致的情况。比方说,100块钱的保费里边,报备的费用率是1%,但实际经营中,可能花掉了2%,多出来的这1%,说不定就是为了提高产品竞争力、多拉点客户、抢占市场而贴补进去的钱。

如果按照以前,投资大环境不错,收益率也好,花超的1%很容易就找补回来了,但这几年啥投资环境大家有眼都能看到,保险业投资收益率也不太行了,原先的那套玩法容易玩出风险来,故而,监管层势必要出手规范、引导,报多少,花多少,报行合一,压降费用腾挪空间,将潜在风险化解掉。

于保险业长期健康发展而言,是好事一件。

还有2020年、2023年的两轮保险产品定价利率下调,今年初的万能险结算利率下调,这都是监管结合市场环境,及时出手引导,有利于保司降低负债成本,控制利差损风险。

由此也可看出,我国的保险业监管确实很严格。

但每一回监管收紧带来的直接影响也显而易见:一堆产品得停售或调整。

比如这次「报行合一」,今天就一堆储蓄险将要停售了。

你想,保险公司的费用腾挪空间被锁死了,那么只能降成本或降收益,原先设计上“让利”颇多的产品,可不得停售么。

今年开年就卖了近30亿的大爆款中意一生终身寿险(分红型)也在今日停售的产品清单内,今晚0点就下架。

据业内同行的照片,这款产品的纸质保单堆得是一摞一摞,而且因为快要停售,这两天赶着投保的人更是多。

为啥中意一生终身寿险(分红型)这么受欢迎?

简单概括下:这款产品就相当于一款熊市有保底收益率、牛市收益率不封顶的央企固收+。

① 下有保底的现金价值写进合同

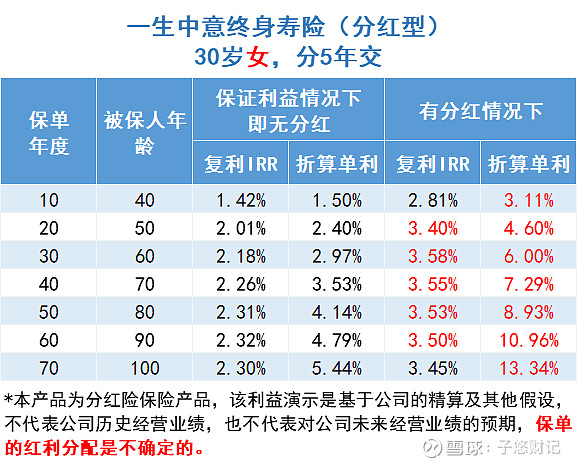

意思就是无论投资市场熊到啥情况,哪怕千股跌停,这张保单合同都会给到保底的现金价值,长期复利2.3%左右,不会亏掉本金。哪怕在0分红的情况下,它的保证利益部分,长期持有也能接近4%+的单利。

② 上有分红分享保司投资收益

更何况,中意人寿的历史分红实现率是出了名的高,拿到分红的概率很大:

分红实现率=实际分红/演示分红

我查了下官网披露的信息,中意人寿历史发行的51款分红型产品,分红实现率都达到了100%及以上,最高的达247%,哪怕是大熊市下的2018年。这意味着,中意人寿的投资实力很不错。

中意人寿大股东是我国的中石油和意大利的忠利保险有限公司,实力确实强大,还有专门的资产管理公司来做投资,且表现在业内是靠前的。

目测一生中意的的分红实现情况也不会太差,不然也不会这么受欢迎。我算了下,30岁女性拿上一张中意一生终身寿险(分红型)的保单:

假设分红都能给到的情况下:

持有10年,保单复利2.81%,折算单利3.11%,已经比很多银行定存产品要强。持有30年,这时候已经60岁,想退休的话,保单折算单利已经达到了6%,稳稳的,到时候银行存款是0利率还是负利率都不影响,有啥好担心的呢?

综合看下来,中意一生终身寿险(分红型)属于进可攻8%+单利,退还有保证收益的产品。而且它同样支持减保,有需要就能按需取用。

我这篇评测出来的时间有点晚,不过可以帮助大家了解分红险是怎么一回事儿,以后要买的话心里有个数,也算get到新的知识点啦。

当然,对这款分红型感兴趣,资金投资周期比较长、能接受一点波动来博取更高利益的朋友,现在离产品停售还有8、9个小时,可以抓紧看看(戳卡片即可了解),还能预约个专业顾问咨询下,注意接听0755座机来电就行:

除了这款,之前我和大家聊过的海保人寿鑫玺越增额终身寿也是今晚0点停售哦。

推荐阅读:

卷起来了,年化收益率干到了8.18%!

一个操作,让孩子的压岁钱“翻倍”!