1. 过去30+年,中国是一种债务驱动的经济体,当债务过高,一次经济危机后,必然暴雷的,历史教训太多,不赘述,所以直接融资提速势在必行(ipo会加速,不会慢下来)

2. 从2007牛市,2015牛市,2021牛市,这几次的牛市,都是社融存量同比(放水)和PPI(库存)一起向上走而出现的牛市,社融和ppi的背后,是中国和美国企业同时处于"库存周期(被动去库存到~主动加库存)"这个阶段

3. 在美式全球化中,中国的定位是世界工厂(大型组装厂),美国是既是领导也是客户,所以中国库存周期和信用周期一定是和美国同涨同跌,但脱钩以后大家的库存周期和信用周期可能是各走各的,不会一起强烈共振

4. 美国的脱钩翻译一下就是"对于中国高附加值的产品就关闭市场,中国低附加值的产品就转移产能去第三国",这种脱钩反应到库存周期中就是中国库存周期中ppi(库存)横盘。毕竟中国还有很多"世界工厂时期的过剩配套产能和房地产过剩产能要出清",高端产能又不能马上顶上来

5. 对于中国来说目前的情况很麻烦,债务在高位,伸手去救市场吧,救完市场马上又过剩了(毕竟脱钩和房地产都是历史大周期,不可逆),所以能做的事就是一边扩大内需,一边等待市场自己出清

6. 关于中国的库存(产能),中国依旧是有出路的,核心就是科技革命带动产能扩张 + 资本市场自己造血,去平衡债务和杠杆。但做到上述两句话,需要很痛苦调整和改革,

7.关于社融(没人借钱)

地方政府的化债,会导致社融向下走。房地产出清,会导致社融向下走。民企挣不到钱,固定资产投资和社融向下走。居民感受到"逆风",存钱不借钱,社融向下走。

8. 社融3-5年内一定持续下台阶,ppi和库存持续横盘,这种走法和过去的牛市的走势完全相反,何止是熊市,简直是无敌长熊,再想想各种IPO,套现,增发,A股成交额会稳定向下走,妥妥的向港股靠拢

9.谈一下"中国的转机在哪里",我觉得有几个数据是最有代表性的,第一个是企业破产数量,第二个是房地产投资企稳,最后一个是全社会(包括外国人)有多少钱,理性的投进股市债市并有持续的收益。企业和房地产稳住,代表库存稳住,资金不断流入代表资本市场活水不断,改变债务高企的运行模式

10.企业和房地产,其实重要的还是房地产,地产出清后稳住了,企业也就慢慢稳住了,库存也稳住了,毕竟房地产占国人60%的财富,这玩儿稳住国人就敢慢慢消费,慢慢有信心。

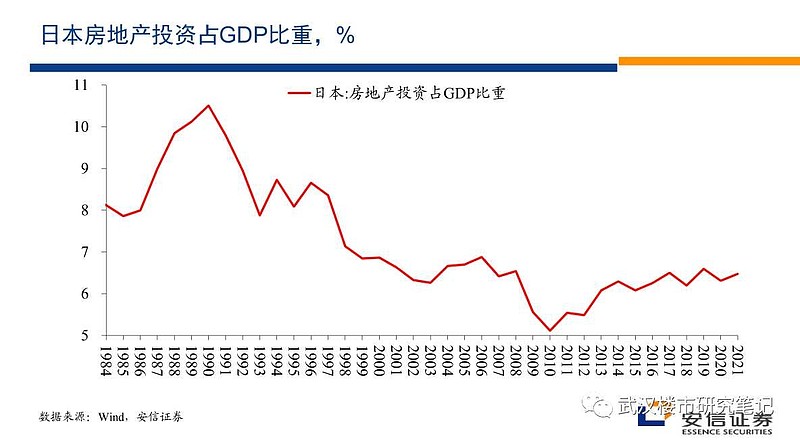

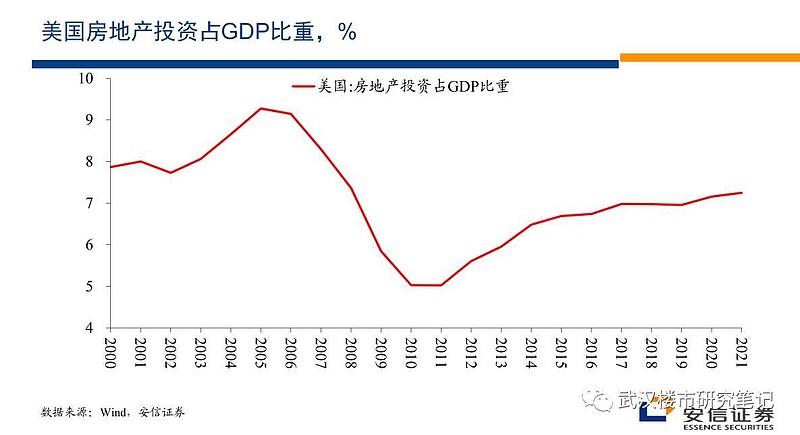

11.那么具体房地产什么时候稳住?我翻了很多券商写的东西,最后安信证券的高善文写的我还是挺认可的,核心观点就是:房地产投资总额(剔除去土地购置费)/GDP=5%,房地产就稳住了,最后放了2个图大家品一下,一个是日本(失去30年),一个是美国(08金融危机),基本到这个位置就起来了

12.高善文测算的2022年这个数据占比是7.6%(剔除土地购置费的30%),那么,假设2026年gdp144万亿(年化1.045倍的增长),144万亿的5%是7.21万亿再×1.3等于9.4万亿的官方房地产投资规模,也就是最晚4年后就能稳住,那要是这么看"好日子还在后头呢"

13.谈一下具体操作,在转机出现之前,上面肯定想尽办法哄着我们玩儿,不会有任何大招,且A股必然是一个存量市场,特征就分红大盘股上涨,微型概念股上涨,成长股下跌,买$红利低波ETF(SH512890)$ $红利100ETF(SH515100)$ $红利ETF易方达(SH515180)$,

14. 再提一嘴别买沪深300,那玩意利润其实已经到头了(即使增长也很慢很慢),分红才2.7%,还不如国债呢,这么看沪深300下跌还远远没结束,同理什么中证1000啊,国证2000啊都不靠谱

15. 以前给A股高估值是因为国家一直在增长,现在增速掉下来,只能按照存量市场的标准给估值,什么券商有板有眼写的PE,PB,低估,一倍标准差都不靠谱,那些都是按过过去高增长定的标准,现在低增长(不增长),估值中枢必然下降的,现在的标准看,A股不便宜的,所有的"因为过去,所以现在"的逻辑全都靠不住,现在的标准只有一个,分红!不分红全靠不住,什么回购,都不靠谱

16.提一嘴美国,按CBO(国会预算办公室)预测的是到了2030美国财政赤字达到GDP的10%,并且赤字越来越大,这么大赤字钱哪来~印钱发债,扩大自己低端产能/基建,然后通涨(因为这个钱花美国老百姓身上了,没有在金融体系内循环或者国外循环),这种玩法会导致市场的剩余流动性恶化(举个例子:过去市场有100块,企业政府居民各自借走33,现在是市场100,企业居民各自想借走33,但政府要借走66,100块不够借的,那只能谁利息高谁把钱借走),然后把利率抬起来,美国利率这么高,而且越来越高,真的没问题么?美股扛的住么?真就是1973-1983年10年大滞胀?

17,那美国滞胀对中国资产是好事坏事?上次美国10年滞胀,国际原材料价格一直在涨,中国所有的上游基本都在国企手里,投高分红大国企!肯定有惊喜。

18,美国企业要抗住高利率,但有市场有客户,底层得到补贴,中国企业是低利率,没市场没客户,上游企业吃饱饱,下游中游企业内卷,这么看,未来3-5年中国是一个"留两头(小微企业,跨时代企业,垄断国企)去中间的时代",做不到极致就完蛋的时代,结论:拿好中国红利资产,其他资产风险大的吓人,熊途漫漫