2023年8月18日,巨石公司发布半年报:

2023 年上半年,行业延续了自 2022 年下半年以来受宏观经济影响,行业需求转弱导致产品价格下行并维持在低位的情况。 报告期内,公司实现粗纱及制品销量 124.18 万吨(泰玻同期63.6万吨),电子布销量4.07亿米,玻璃纤维及其制品业务合计实现营业收入756,424.32万元,占主营业务收入的98.22%。

1)中国巨石股份有限公司2023 年上半年实现归属于上市公司股东的净利润约为 189,275.67 万元,同比- 55%左右。

2)预计 2023 年上半年归属于上市公司股东的扣除非经常性损益的净利润约为 122,437.17 万元,同比-57%左右。

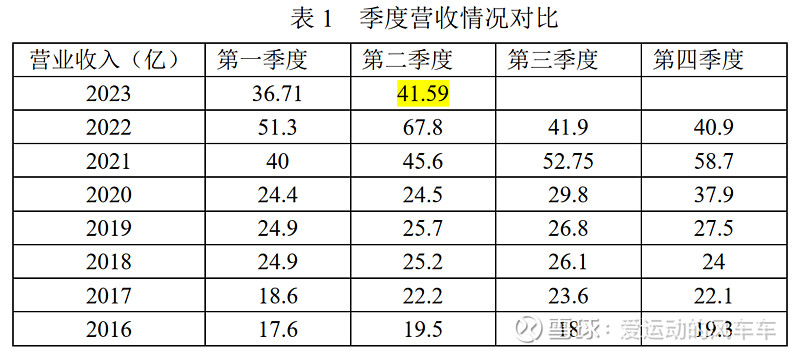

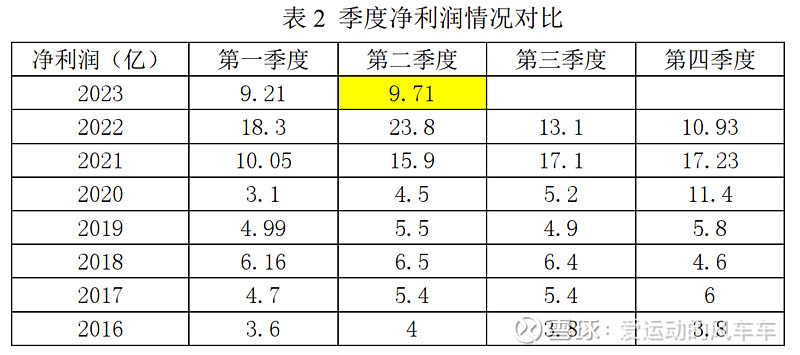

具体历年各季度营收和净利润数据分别见表1和表2所示:

其中23年第一季度扣非净利润4.94亿,第二季度扣非净利润7.3亿(扣非利润环比开始回升,还需重点关注Q3情况),扣非后的净利润为2020年四季度以前单季最高业绩。公司营业收入及净利率下降原因系公司产品销售价格下降。H1合计通过出售部分贵金属,实现处置收益6.78亿(合计出售贵金属成本1.28亿;其中一季度处置铑粉(金)实现利润收益约4.5亿,第二季度收益约2.41亿,略有差异),估计因为铑粉价格进入下行通道(目前铑粉价格约1240元/克,同比-64%),铑粉处置已开始谨慎;

库存:

目前行业仍面临过剩问题,行业玻纤库存创新高达到90万吨(相比年初增加约23万吨):主要是整体经济的不景气带动玻纤复材行业的压力,普遍性问题还是过剩,跟需求的增长缓慢和停滞不前有关,也和新的增量亮点没有明显发现,但供应还在明显加快,各级(地方)政府希望加大投资也有一定关系,导致原来不做玻纤的也在进入,原来做的也希望通过增加产能带来竞争力的提高。

相比22年底,库存基本保持稳定(高位),增加2.3%(42.3亿 VS 41.3亿),低于行业平均水平。

未来发展方向预期,对于低端产品,在极致低价市场下,陶土玻纤、玻璃球玻纤预计会在竞争中(退出)释放出50~100万吨的空间;出口今年仍要保量,有以外供外优势;价格策略上分产品条线对待,高端产品维持溢价,低端产品成本领先;新能源领域玻纤需求仍有成长空间,风电光伏会有不少的增量,同时随着新能源汽车轻量化的发展,汽车减重背景下的复合材料替代未来可期。

整合:

目前中材科技完成对中复联众的合并,合并后巨石持有中材20%股份;

此外,公司最大股东中建材继续承诺稳妥推进相关业务整合(中材科技旗下泰山玻纤)以解决同业竞争问题,推迟整合时间(2024年12月)。

其他重点关注:

国内外工程项目始终坚持稳中求进总基调不动摇,全面推进建设工作:巨石九江智能制造基地一期工程(20/40万吨)进入全面调试安装阶段;启动淮安基地项目建设,一期10/40万吨工程启动,将建成全球首个玻纤零碳智能制造基地,总投资56.58亿元;预计2024年投入运行。

玻纤行业其他企业已开始不同程度进入亏损状态;如山东玻纤Q2进入扣非亏损;

按照目前市值约550亿,市盈率约13,处于低估状态。