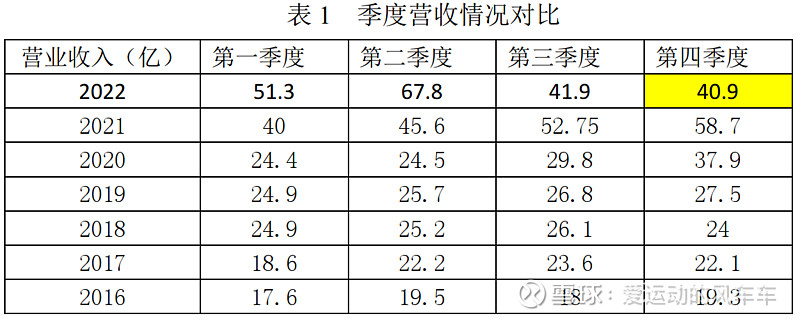

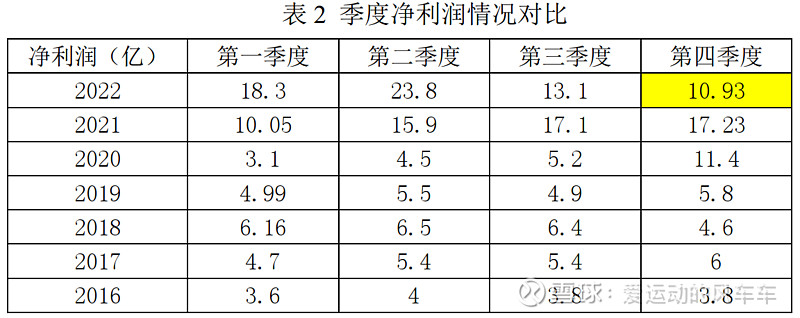

2022年中国巨石年报:2022年第四季度营收40.9亿,同比降低-30%(累计营收201.92亿,同比增长2.6%);归母利润10.93亿(其中通过出售贵金属实现处置收益约3亿元),同比降低-36.6%(累计归母利润为66.1亿元,同比增长9.65%); 具体历年各季度营收和净利润数据分别见表1和表2所示:

其中22年全年非流动资产处置收益25.7亿,主要是处理库存的铂铑合金;扣非后净利润43.77亿元,同比下降约-15.01%,其中,第四季度扣非净利润为7.8亿,扣非后的净利润仍然是除2021年之外的第4季度最好水平;公司营业收入及净利率下降原因系公司产品销售价格下降。

2022年粗纱及制品销售211万吨,同比降低-10.3%(2021年为235万吨);电子布销售7.02亿米,同比增长61.7%(2021年为4.4亿米);2022年全年利润基本在预期范围内(个人预估利润完成68亿+/-10%)。

结合业绩发布会的情况了解,目前行业仍面临过剩问题,但单一粗放的规模扩张是无效的产能扩张,玻纤供给仍有优化空间:主要是整体经济的不景气带动玻纤复材行业的压力,普遍性问题还是过剩,跟需求的增长缓慢和停滞不前有关,也和新的增量亮点没有明显发现,但供应还在明显加快,各级(地方)政府希望加大投资也有一定关系,导致原来不做玻纤的也在进入,原来做的也希望通过增加产能带来竞争力的提高。

未来发展方向预期,对于低端产品,在极致低价市场下,陶土玻纤、玻璃球玻纤预计会在竞争中(退出)释放出50~100万吨的空间;出口今年仍要保量,有以外供外优势;价格策略上分产品条线对待,高端产品维持溢价,低端产品成本领先;新能源领域玻纤需求仍有成长空间,风电光伏会有不少的增量,同时随着新能源汽车轻量化的发展,汽车减重背景下的复合材料替代未来可期。

此外,公司最大股东中建材继续承诺稳妥推进相关业务整合(中材科技旗下泰山玻纤)以解决同业竞争问题,推迟整合时间(2024年12月)。

按照目前市值,市盈率低于10,处于低估状态。

其他重点关注:

国内外工程项目始终坚持稳中求进总基调不动摇,全面推进建设工作:

巨石成都年产 15 万吨短切原丝生产线 5 月底成功点火投产;

桐乡总部智能制造基地年产 10 万吨细纱配套 3 亿米电子布生产线 6 月顺利点火,桐乡智能制造基地全面收官;

巨石九江智能制造基地一期工程(20/40万吨)进入全面调试安装阶段;

巨石埃及年产 12 万吨粗纱生产线项目建设稳步推进,于2022年底点火;

启动淮安基地项目建设,一期10/40万吨工程启动,将建成全球首个玻纤零碳智能制造基地,总投资56.58亿元。