从三条红线到三王炸,房地产进入了有史以来最强政策刺激时代。

这种转变,并非是表面上看到的,从保交房到保房企再到保销售。上面不停给政策,下面不停做努力。

官方下场参与收储,央行下场3000亿再贷款额度。

央妈吹风会你不用看了,我把重点总结出来了:

1、央行给21家商业银行发放3000亿的贷款,利率1.75%,期限一年,可展期4次。

2、21家银行按照风险自担、商业可持续原则,自主决策是否向收购主体发放贷款。

3、商品房严格限定为房地产企业已建成未出售的商品房。

很多评论说,才3000亿,这么多房子,这哪够?

这样的想法就外行了。让我给你举一个我当年在国际货币研究所研究过的例子。

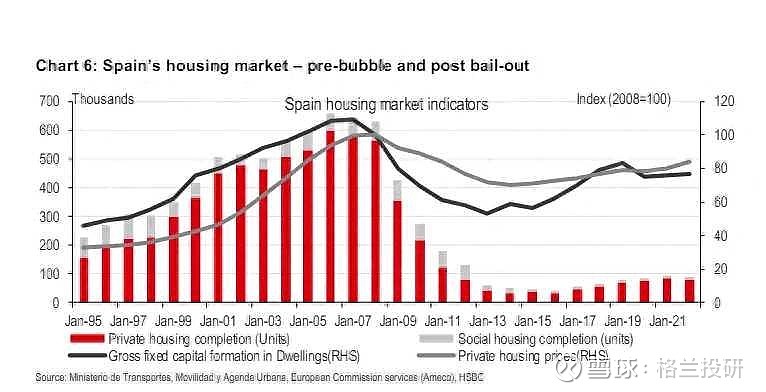

2008全球金融危机,西班牙房地产正在经历严重的泡沫破裂,积压了大量的不良资产。

西班牙政府为了救市,成立了坏账银行Sareb,专门管理、重组、处置,用50%的平均折扣率,从银行接管了价值1000亿欧元的不良资产。

而西班牙政府最初承诺的资金支持只有20亿欧元。

这些不良资产,收储之后最终被Sraeb销售或转变为了保障性住房,政府最初承诺的“救市”资金,撬动起50倍的房地产规模。

但是当时西班牙不仅仅是收储,还采取了一系列抑制新房开发、发放补贴等手段,促进房价企稳。

也就是说,3000亿收储也只是前菜,不能只靠收储。

本质上看,降息与央行大规模资产收购相配合,乍看上去,这招和美联储的QE模式颇为相似,管货币的直接下场买资产。

直白来说,就是大家经常听到的,放水。

当初美联储在2008年金融危机之后,硬是印钞到2014年才结束,渡过了流动性危机。

如今央妈的操作,更像是为房地产量身定做的微型版放水。

不过,7万亿存量房市场,单靠央妈印钞肯定是不行的,还要有足够大的其他主体跟风。

这个跟风主体,不是各级政府,不是房企,而是千千万万的购房者。

促使他们下定决心买房的,不是减了多少首付、也不是降了多少利率,而是对未来的收入有预期,对未来的资产增值有预期。

说白了,这么大一个国家,光靠收储不够,得靠市场的力量,只有涨价才能去库存。

其实真正懂行的人才知道,收储太多,反而不利于稳房价。

因为在房产的下行期,大家都会算租售比。在经历过一轮房地产兴衰之后,大家都开始计算买房能带来的经济效益,增加杠杆率的前提,永远是增加回报率。

保障房这样的福利政策,只应该服务于最需要的人群,要把入住人群的严格审核好,不能产生最后住进保障房的都是关系户。真正需要的人反而住不进来的现象。

如果做的太多,那大城市房产的租售比会特别差,房价是稳不住的,还会继续跌。

这里的根本矛盾在于,政策目标是稳,福利保障要极限压价;收储只有经营主体盈利才有操作的动力,保障房的核心恰恰是便宜,限制盈利。

大规模搞保障房的其实也就新加坡这样的袖珍国家,英国等欧洲一些国家搞保障房的,最后结果并不好。

最实用的方式,可以学学发达国家成熟的住房福利,直接从卖地收入里拿一部分,给低收入群体房租补贴就行了。

毕竟,老百姓不买房或不租好房子,不是有钱不愿意花,而是,真的没钱了。

少一些套路,直接发钱补贴,比什么都强。#房地产# $万科A(SZ000002)$ $保利发展(SH600048)$ $招商蛇口(SZ001979)$