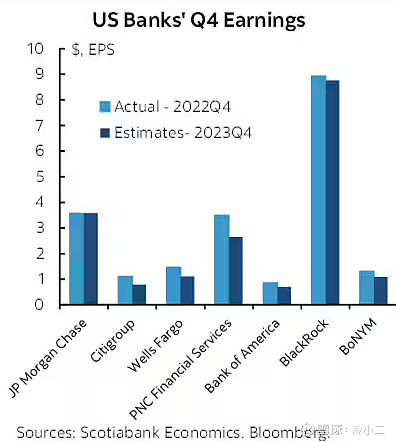

$摩根大通(JPM)$ EPS超预期,营收不及预期,年度净利润达到创纪录的490亿美金,10倍市盈率。高利率加持,营收利润双创新高,业绩领跑银行股

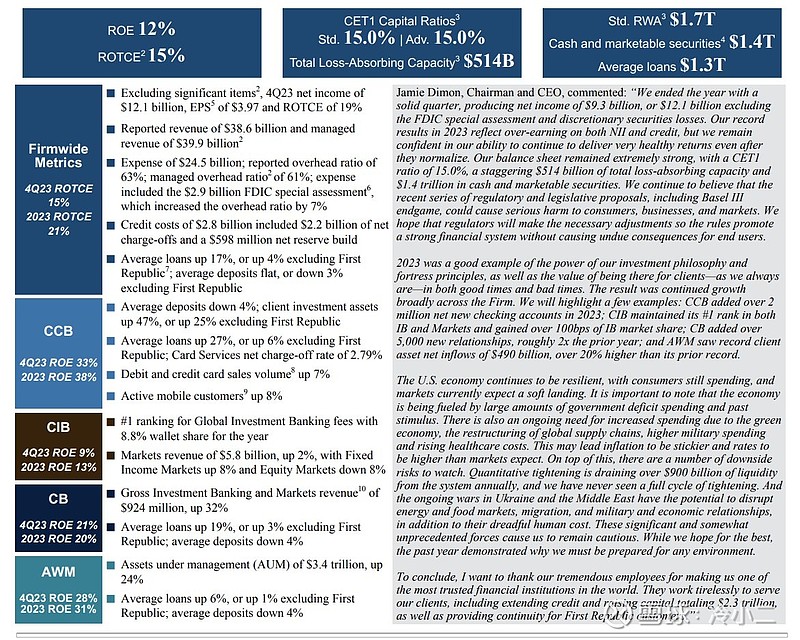

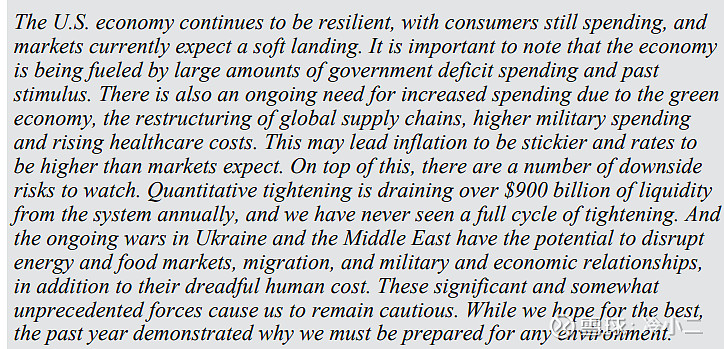

首席执行官:“美国经济继续保持弹性,消费者仍在消费,市场目前预计将实现软着陆。值得注意的是,经济正在得到大量政府活动的推动。”

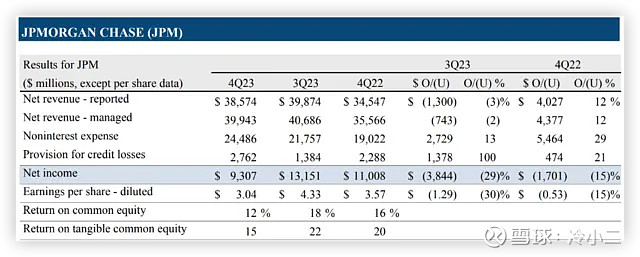

摩根大通第四财季营收385.74亿美元,同比增长12%,低于分析师预期的397.8亿美元,净利润93.1亿美元,略低于分析师预期,比去年同期的110亿美元下滑15%,但仍创下有史以来最赚钱的一年。

23年第四季度亮点:

- 摩根大通公布2023年第四季度净营收为399亿美元,同比增长12%,剔除First Republic后增长7%至385.7亿美金,逊于分析师预期的397.3亿美元。全年来看,该行2023年营收增长23%,达到1581亿美元。

- 高利率加持下,净利息收入(NII)为242亿美元,同比增长19%,剔除第一共和国后增长12%。

- 净利润93亿美元,同比下降15%;剔除第一共和国的影响后,同比下降21%。全年利润暴增32%,达到495.5亿美元,均创下历史新高。

- 净利息收入(NII)为242亿美元,同比增长19%,剔除第一共和国后增长12%。

- 非利息收入为158亿美元,同比增长3%,剔除第一共和国的收入,相对持平。本季度反映了更高的资产管理和投资银行费用。

-Q4净利润同比下降15%至93亿美元,合每股收益3.04美元,略低于分析师此前预期的每股3.35美元。

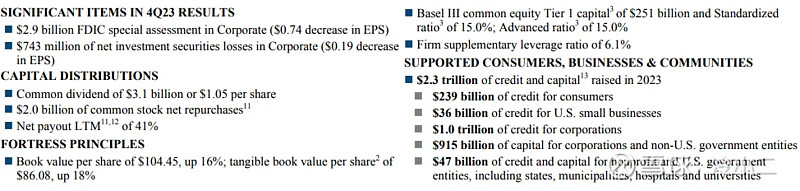

-从资产负债表来看,截至去年年底,摩根大通CET1比率为15.0%,总亏损吸收能力高达5140亿美元,持有现金和有价证券1.4万亿美元。

-分业务来看,得益于去年对第一共和银行的收购,摩根大通消费银行规模大幅扩张,上季营收增长了15%至181亿美元,净利润增长5%,达到47.9亿美元。华尔街并购与IPO仍在冰冻中,因此该行企业与投资银行业绩依然平淡,上季营收微增3%,净利润下降24%。摩根大通还披露称,上季信贷损失拨备为3.66亿美元,反映了2.4亿美元的净储备和1.26亿美元的净冲销。外汇储备净额的增加是由于商业地产估值前景恶化所致。去年的拨备为2.84亿美元,反映了2.49亿美元的净储备和3500万美元的净冲销。此外,摩根大通还表示,上季由于出售美债和抵押贷款支持证券亏损7.43亿美元。

摩根大通首席财务官杰里米•巴纳姆表示,企业和投资银行业务渠道看起来很强劲,但不确定性依然存在,因为并购方面的阻力依然存在,损失率比以前低得多

自2022年初美联储启动加息周期以来,全美第一大银行摩根大通在高利率环境中表现出色。尽管上季利润有所下滑,但2023全年,摩根大通仍然实现了有史以来最赚钱的一年,营收、利润双双创下历史新高。