许多美国银行的对冲远不能抵消证券的未实现损失(包括一些大银行)。

首先要表明的是,美国银行系统目前暂时还是安全的,自周一以来,我认为许多中小银行股的股价都是非常便宜的。

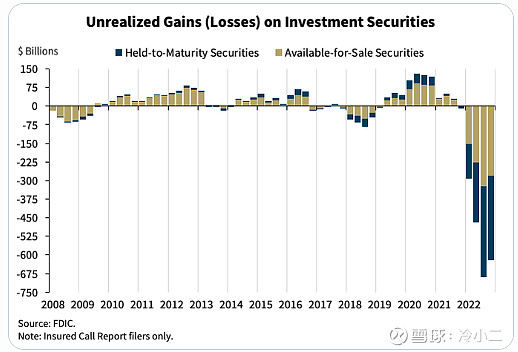

如下这张图表显示美国银行在投资证券上的未实现损失总额超过 6500 亿美元, 这几乎完全是由于利率风险引起的(1年内遭遇加息450基点的疯狂举动),而并非信用风险(如 2008 年)。

在 2022 年(随着利率上升)发生的银行资产负债表未实现损失中,只有很小一部分被对冲了。

这对如下银行利益相关者意味着什么?

a) 受保存款人(账户 < 25 万美元 FDIC 限额) :自 1934 年以来,受保储户一直很安全尽管名义上限额已提高 100 倍

b) 未投保存款人(账户 > 25 万美元限额) :FDIC 和 Treasury 让 SVB + Signature 的所有存款人都没有保险(上周两家银行倒闭了),如果更多的银行被 FDIC 接管,他们很可能也会这样做,但是目前监管应该不会再想接管任何一家银行而引起恐慌了。

c) 债券持有人

d) 股东

e) 管理层

如此系统性的银行挤兑会发生吗?我觉得不会。 然而,对于债券持有人和公司股东/管理层 (c & d),这将变得悲观。因为银行的资金成本将大幅上升,因此净息差将下降。

例如,虽然美联储的新工具(BTFP,银行定期融资计划)可以防止未来的银行倒闭,但银行为借入该计划而支付的收益率可能会超过其拥有的许多投资证券的收益率。 周日的紧急措施直接保护了 b) ,但没有保护 c) d) 或 e)

所以应该对未来银行不再倒闭持乐观态度(尽管会有一些整合),但对银行未来的盈利能力相对悲观。

对于银行来说 :

a) 银行资本充足(筹集了更多的股权、更少的杠杆等)

b)钱必须去某个地方

c) 银行未实现损失的很大一部分是持有至到期 (HTM) 投资组合,如果他们不必出售,这些证券将逐渐被拉至平价并且没有损失(机会成本除外)

d) 到目前为止,信用损失非常低(除了少数例外)

e) 乐观和自信与恐慌一样具有传染性。因此,导致银行挤兑的相同心理力量可能会导致令人惊讶的存款保留(不仅是金额,还有利率)

f) 与美国私人银行系统包含的利率风险一样多,美联储也持有很多。 通过不出售抵押贷款支持证券(QT 是通过资产负债表决算进行的),美联储实际上增加了它持有的久期风险量。因为 MBS 具有负凸性(利率敏感性随着利率上升而增加),并且由于美联储承担如此大的利率风险,然而这对于锁定长期融资的美国消费者和企业来说是一种便宜的资产价格,或者说负债价格。

如果有人在美联储将利率保持在 0 时购买了 2.9% 的 30 年期固定抵押贷款的房子,那将处于非常有利的位置。与在债券市场锁定低利率的公司发债一样。

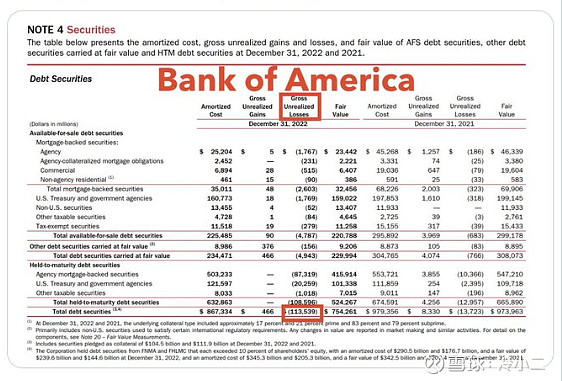

如下是美国银行在其年报中披露的持有至到期债券(HTM)的公允价值和账面摊余成本的差异,金额为1100亿美金。但是不用担心,按照会计规则,没有任何财务影响,不影响利润表,也不影响资产负债表,因为是持有至到期,几乎没有违约风险,因为都是美国国债和政府支持的MBS。当然除非你现在卖掉,这个损失就是实打实的了,类似的就是硅谷银行被迫甩卖资产的举动。

最后:仅仅因为美国银行系统在 12 个月内疯狂将利率上升 450 个基点的对冲不足并不意味着它们应该被完全对冲,极少极少人能够预期到这种风险。如果一家银行不断地为非常罕见的事件购买保险,那这家银行将会赔钱。$花旗集团(C)$ $美国银行(BAC)$ $摩根大通(JPM)$ #美国多家大行支援第一共和国银行FRC#