目前,除部分持续多年不披露相关数据的公司外,各家保险公司2024年一季度偿付能力报告,已经披露完毕。

此前,我们已经分析过寿险公司的保费增速和利润情况,相关链接详见文末~

今日,再来看看各家寿险公司的偿付能力充足率情况吧!

77家寿险公司

2024年一季度偿付能力排名榜

注:本文统计截止时间为5月14日,已披露审计后偿报的公司为审计后数据。

近两年,外部利率持续下行,以10年期国债收益率为例,2024年3月末为2.29%,较上年末下行27个基点。

而且,期限利差小幅扩大,其中,1年期和10年期国债利差为57个基点。

在这样的背景下,保险产品凭借长期且锁定利率等特点,成为不少消费者资产配置的热门选择。

2024年一季度,人身险业实现原保险保费收入1.66万亿,同比增长5.1%,76家披露数据的公司净利润约为599.5亿,同比增加约40亿,增幅超7%。

虽然,人身险业继续实现规模与效益的双增,整体发展稳健,但是,具体到公司角度,还有不少差异。

比如,在行业利润同比增长背后,中小险企受投资收益下降影响,仍有不少公司亏损。

近些年,消费者的风险意识逐渐提高,在购买产品之前,也会综合考虑保险公司的实力、经营情况等。

详见《92家寿险公司“全名单”:成立时间、注册资本、经营区域、偿付能力、总资产...》。

更何况,保险产品的合同期限一般较长,能否如期兑付对消费者来讲至关重要!

当然,大家最为熟悉的指标之一,可能还是偿付能力!因为他代表着险企对保单持有人,履行赔付义务的能力。

风险评级:4家为C,1家为D

多家公司增资补血,偿付能力提升

1家风险评级为D,4家风险评级为C~

2021年年初,银保监会正式下发《保险公司偿付能力管理规定》,自2021年3月1日起施行!

根据新规,偿付能力一共有三个关键指标,分别是:核心偿付能力充足率、综合偿付能力充足率、风险评级。

核心偿付能力充足率,是衡量保险公司高质量资本的充足情况;综合偿付能力充足率,是衡量保险公司资本的总体充足情况。

至于,风险综合评级,是衡量保险公司总体偿付能力风险的大小。

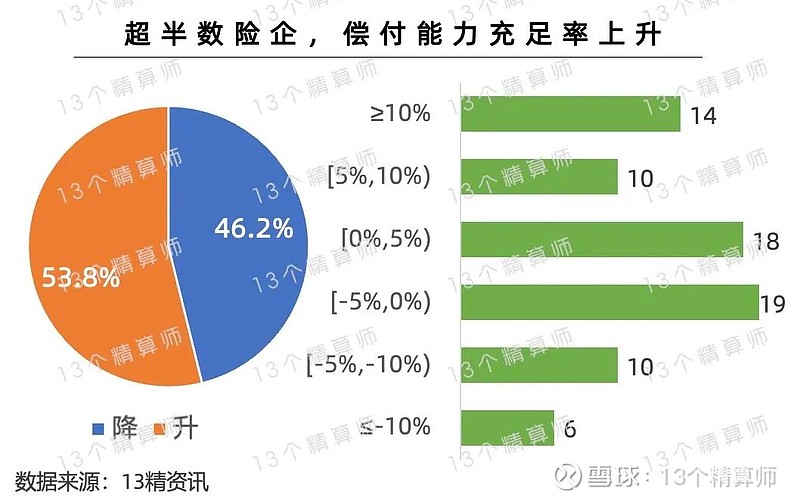

根据“13精”的统计,2024年一季度77家寿险公司偿付能力都充足,上一季度风险评级方面,有1家为D,4家为C。

相比2023年末而言,长生人寿的风险综合评级从C上升至B,这得益于公司经营管理有所加强,难以资本化风险得分有所上升。

此外,三峡人寿方面在偿报中尚未披露风险综合评级,不知是否较此前的D级有所提升。

需要注意的是,可能有部分公司未能在一季度偿报披露前,获得风险综合评级结果,包括和泰人寿等。

积极增资发债,提升偿付能力!

目前,监管方面尚未披露2024年一季度保险业整体的偿付能力情况。

不过,从可统计到的77家人身险公司数据看,约53.8%的公司综合偿付能力充足率较上年末提升。

因此,行业层面的偿付能力充足率大概率也会有所提升,这一方面得益于2023年监管已经发布《关于优化保险公司偿付能力监管标准的通知》。

其中,对最低资本进行了差异化调节,以人身险公司为例,总资产500亿以下的公司最低资本按照90%计算。

另一方面,保险公司也在积极通过股东增资,以及发行资本补充债等方式,提升偿付能力充足率。

2024年一季度,阳光人寿、中信保诚、横琴人寿和恒安标准养老等公司,成功获批增资,增资额从2亿到27亿不等。

此外,保单未来盈余的增加,也帮助一些公司提升偿付能力。

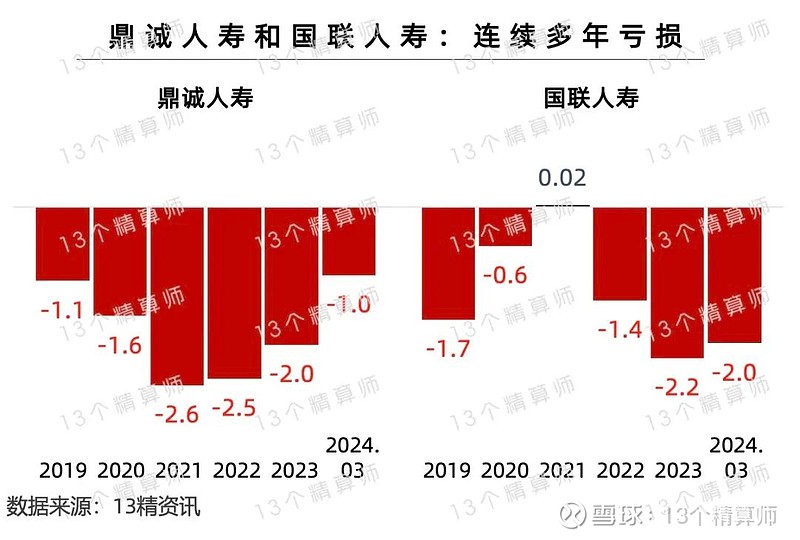

中小险企持续亏损

鼎诚人寿净资产已经为负

险企持续亏损,偿付能力势必承压!

此前,我们在分析很多偿付能力充足率持续下降的公司时,曾指出连续多年亏损是主要原因。

比如,渤海人寿自成立以来,累计亏损约88亿,净资产大幅下滑,2023年末综合偿付能力充足率已经降至102.4%。

目前,该公司尚未披露一季度偿报...

其实,每次发文后,都有很多人问为什么只有70余家公司的数据,就是很多公司多年不披露相关数据,详见《27家险企偿付能力不达标》。

2024年一季度末,由于多年持续亏损,鼎诚人寿和国联人寿的净资产也持续下滑。

其中,鼎诚人寿的净资产已经为负,属于“资不抵债”状态。

这家公司的前身为新光海航,此前因为偿付能力不足业务多年停摆,后来成功寻求新股东增资改名为鼎诚人寿。

详见《7家被接管,12家被监管,还有3家业务多年“停摆”:大而不能倒,小又如何生?》。

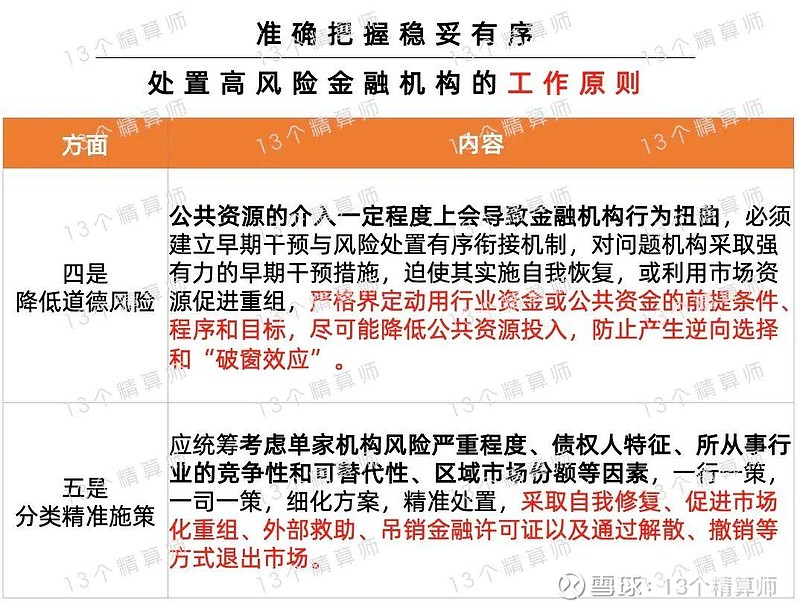

充实处置资金来源:探索建立多层次资金保障机制

今日,金融监管总局恢复处置司党支部发布署名文章时,提到稳妥有序处置高风险金融机构的五大工作原则。

其中,提到要降低道德风险,以防止产生逆向选择。

还要统筹考虑机构的风险严重程度、可替代性等多重因素,进行分类精准施策,详见上图。

更重要的是,明确要建立健全常态化金融风险处置机制,包括明确处置责任分工,压实机构、股东和高管风险处置主体责任。

此外,还要探索建立多层次资金保障机制,明确不同主体承担损失的责任和顺序。