13精利用最新录得数据做的研究报告之278期:

过去13年寿险资金、社保基金、企业年金投资收益比较:社保基金收益率高,寿险资金夏普比率高!

先说结论:

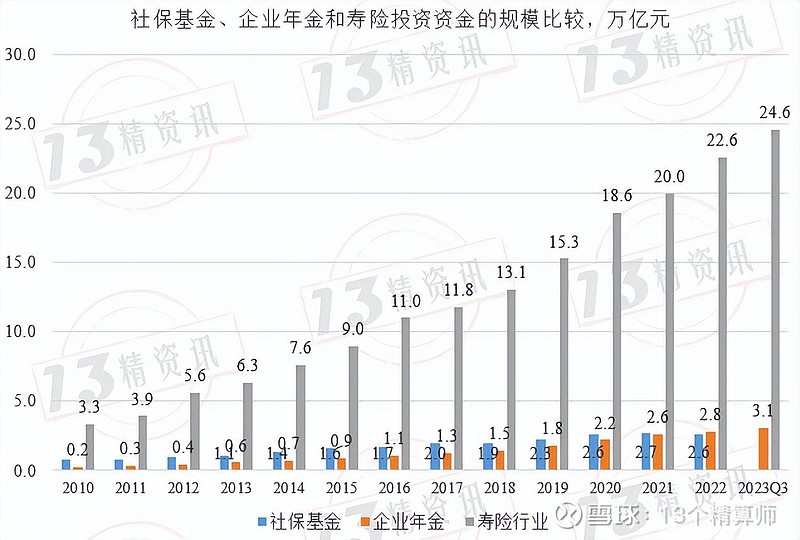

1、2022年度社保基金规模约2.6万亿元,企业年金为2.8万亿元,两者规模相当;相比而言,寿险投资资金规模高达22万亿元,远高于社保基金和企业年金。

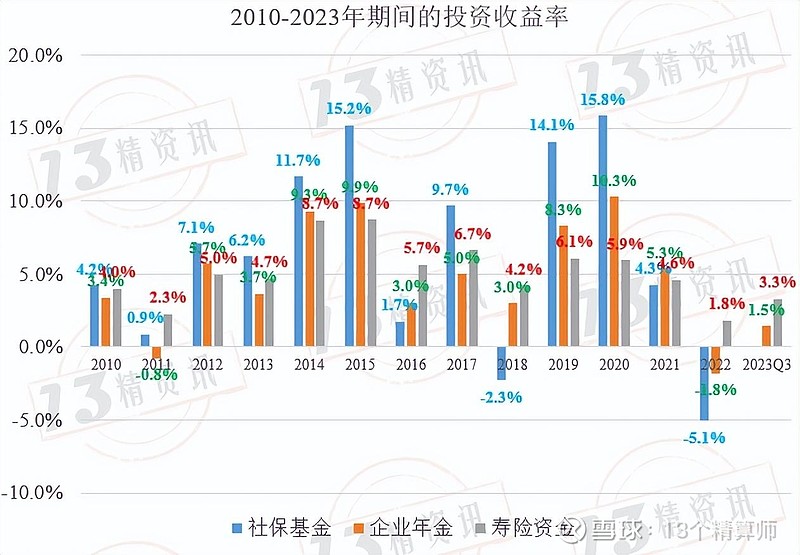

2、企业年金在2011年投资收益率为-0.8%,2022年度投资收益率为负的-1.8%;

社保基金2018年投资收益率为-2.3%,2022年投资收益率为-5.1%。

相比而言,保险公司2022年度的投资收益率是1.8%,尽管是自身统计区间内最低的,但依然好于社保基金和企业年金投资收益率的表现!

在2010-2022年社保基金、企业年金和保险资金均有投资收益率的统计期间内,从投资收益率的简单平均值来看,社保基金平均投资收益率高达6.4%,是三者中最高的;寿险资金投资收益率为5.5%、企业年金投资收益率为4.9%。

值得关注的是,寿险资金收益率的标准差是三者中最低的。

在此期间计算的夏普比率值,寿险资金最高、社保基金第二、企业年金排在第三,上证指数平均收益率甚至低于同期10年期国债,夏普比率为负。

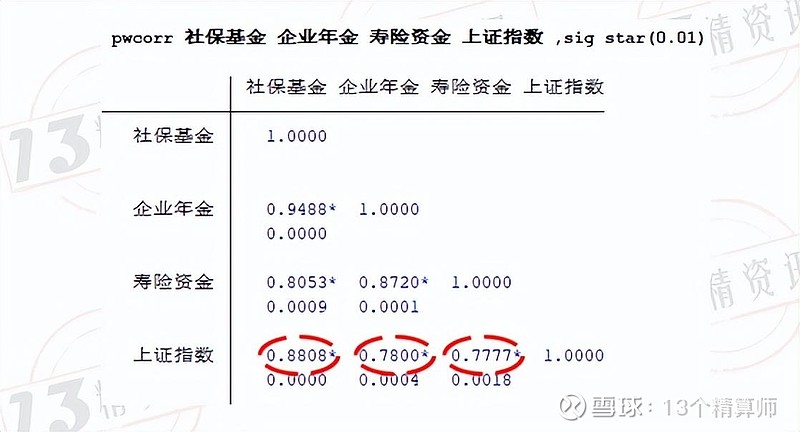

3、社保基金、企业年金和寿险资金的投资收益率与上证指数的相关系数在1%的水平下是显著的。

所以,造成三者投资收益率差异的根本原因,还在于底层的权益中枢不同。

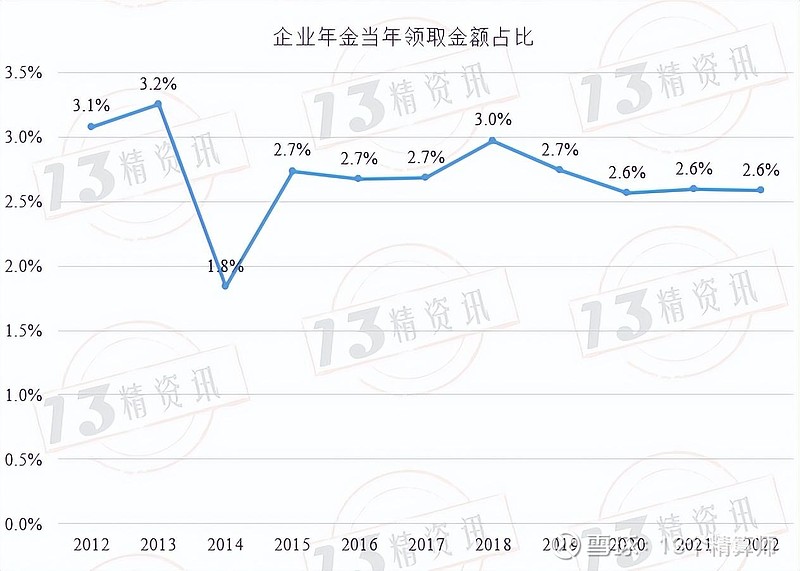

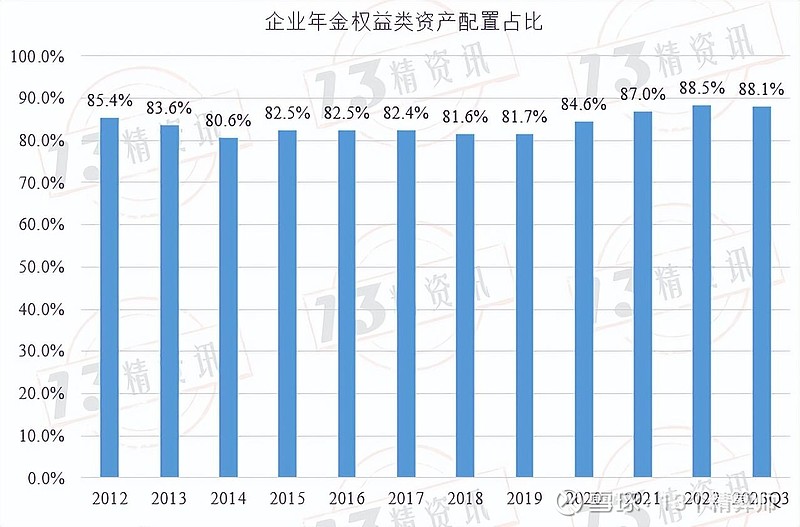

企业年金当年领取金额占全部资金的比重长期低于3%,较小的支付压力也使得企业年金侧重于投资权益类资产。近十年来企业年金的权益类资产占比始终维持在80%以上。

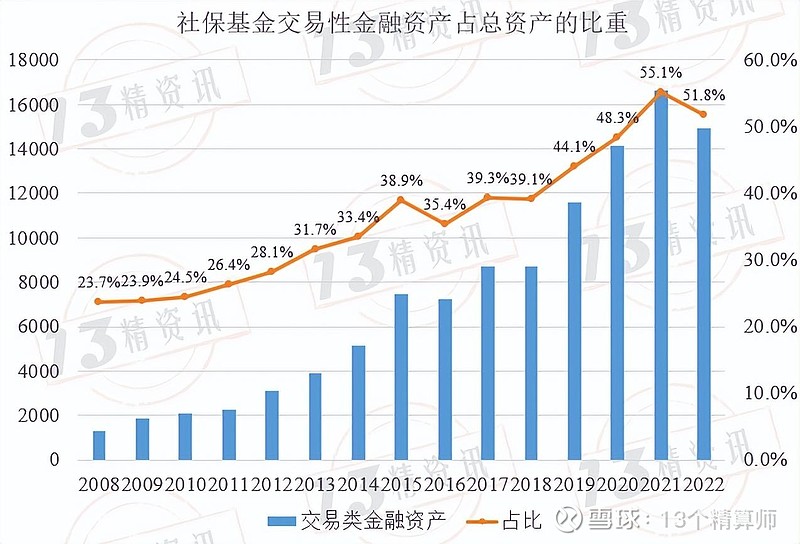

社保基金交易性金融资产从2008年的23.7%持提高到2022年的51%。该类资金占比的持续提高,在一定程度上也可以反映出社保基金权益资产配置的变化趋势。

而寿险行业股票投资占比约为7.6%左右,即使考虑股票资产、证券投资基金和长期股权投资三项,合计资产占比约为23%。

社保基金、企业年金的监管方式和保险资金有很大不同。至少,保险资金需要考虑退保风险、流动性风险和偿付能力不足风险,对于流动性有着更高的要求。事实上,社保基金显然有着比寿险资金更高的风险偏好。

正文:

保险资金、社保基金、企业年金通常被视为中长期资金的代表!

他们的投资表现如何?三者的投资策略是否仍存在一些差异?

为此,“13精”收集到了2010-2022年期间社保基金、企业年金和寿险资金的投资收益率、资产规模、投资结构等指标,系统比较下社保基金、保险资金的投资理念和投资表现。

社保基金、企业年金和寿险资金概况

全国社会保障基金(又称为全国社会保障金、全国社保基金)作为国家社会保障储备基金,是多层次社会保障体系的重要组成部分,也是应对人口老龄化的重要财力基础。

其主要资金来源是由中央财政拨入资金、国有股减持划入资金及股权资产、经国务院批准以其他方式筹集的资金及其投资收益形成的由中央政府集中的社会保障基金。

2000年全国社会保障基金理事会(简称:社保基金会)成立,主要负责管理运营全国社会保障基金。

需要强调的是,社会保障基金不同于社会保险基金!后者是为了保障公民在年老、疾病、工伤、失业、生育等情况下获得物质帮助而建立的,包括基本养老保险基金、基本医疗保险基金、工伤保险基金、失业保险基金和生育保险基金,并用于公民养老、医疗、工伤、失业、生育等各项社会保险待遇的当期发放。

显然,两者的资金用途是有明显差异的,全国社保基金更适合开展中长期投资,而社会保险基金偏重于固收类投资,直接进入股市的占比很低。

接下来,本文重点介绍的是社保基金的投资业绩。

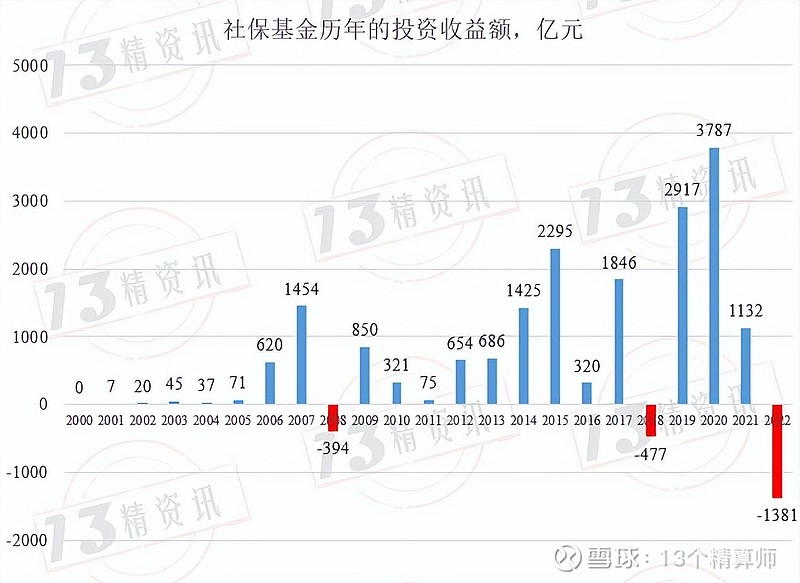

从2000年-2022年期间,全国社保基金账户来自于财政净拨入资金约1.1万亿元,投资收益额累积约1.6万亿元,已经是财政净投入的1.5倍,两者合计2.7万亿元。而到2022年底,社保基金规模约为2.6万亿元。

从中也不难发现,当前社保基金还主要处于筹资累积阶段,在我国人口老龄化高峰值之前,社保基金不需要承担更大的给付压力,这使得资产管理人可以侧重于中长期投资,获得更大的投资收益。

因此,社保基金始终坚持长期投资。追求长期投资目标、坚持长周期考核,在投资实践中不断深化对长期资金性质的认识,使基金投资着眼于分享国民经济增长的长期收益和资本市场健康发展的成果,从而在市场短期波动中始终保持战略定力。

值得关注的是,2008年(上证指数下跌65%)、2018年(上证指数下跌25%)和2022年(上证指数下跌15.1%)三个年度是投资亏损的。

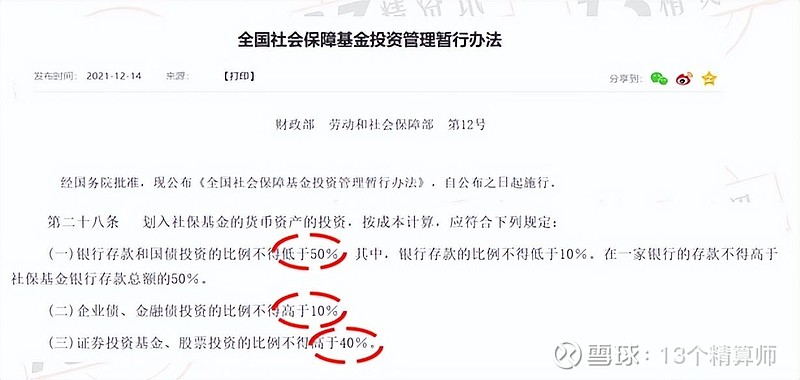

《全国社会保障基金投资管理暂行办法》指出,社保基金投资运作的基本原则是,在保证基金资产安全性、流动性的前提下,实现基金资产的增值。其中,权益类投资占比不得高于40%。这与保险公司权益类投资最高可达45%的比例近似。

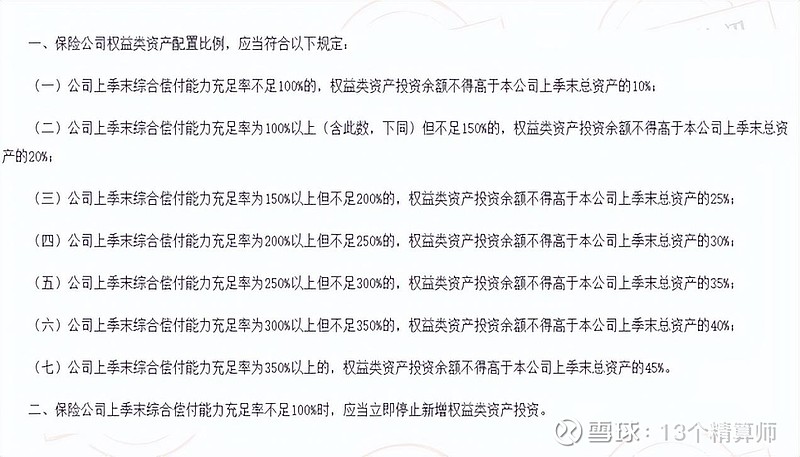

《关于优化保险公司权益类资产配置监管有关事项的通知》规定,为进一步引导保险资金服务实体经济,提升保险公司资金运用的自主决策空间,设置差异化的权益类资产投资监管比例。更大程度将资金运用的自主决策权交给保险公司。

公司上季末综合偿付能力充足率为300%以上但不足350%的,权益类资产投资余额不得高于本公司上季末总资产的40%;公司上季末综合偿付能力充足率为350%以上的,权益类资产投资余额不得高于本公司上季末总资产的45%。

偿付能力充足率更多情景下的权益资产配置比例规定,可见下图。

通过比较不难发现,两者都限制了权益类资产的配置比例,而且在险资提高权益比例限制之后,已经超过了社保基金的限制比例。

遗憾的是,我们无法直接找到社保基金股票及权益类资产的投资规模。但从社保基金资产负债表中,我们看到交易性金融资产科目。

交易性金融资产( trading securities)是指企业打算通过积极管理和交易以获取利润的债权证券和权益证券。

2022年社保基金交易性金融资产规模达到了1.5万亿元,占总资产的比重高达51.8%!从2008年的23.7%持续提高到2021年的55.1%,2022年略有回调。

该类资金占比的持续提高,在一定程度上也可以反映出社保基金权益资产配置的变化趋势。

2023前三季度寿险行业股票投资占比7.6%,考虑股票资产、证券投资基金和长期股权投资三项合计资产占比为22.6%。

相比而言,寿险行业权益资产配置比例与社保基金交易性金融资产占比51.8%,还存在较大差距。

2000 年国务院颁布的《关于完善城镇社会保障体系试点方案》,“企业年金”作为一个名词开始正式进入我国养老保障体系。

该方案提出“有条件的企业可以为职工建立企业年金”,该方案同时还确立了企业年金的自愿原则、运营模式以及税收优惠政策,这表明我国企业年金开始发展起来。

2004 年,劳动和社会保障部发布《企业年金试行办法》和《企业年金管理试行办法》,详细地规范了企业年金的筹资、运行、管理、支取等内容,构成了企业年金的主要框架。

2006 年,企业年金基金市场化投资运营开始步入正轨。

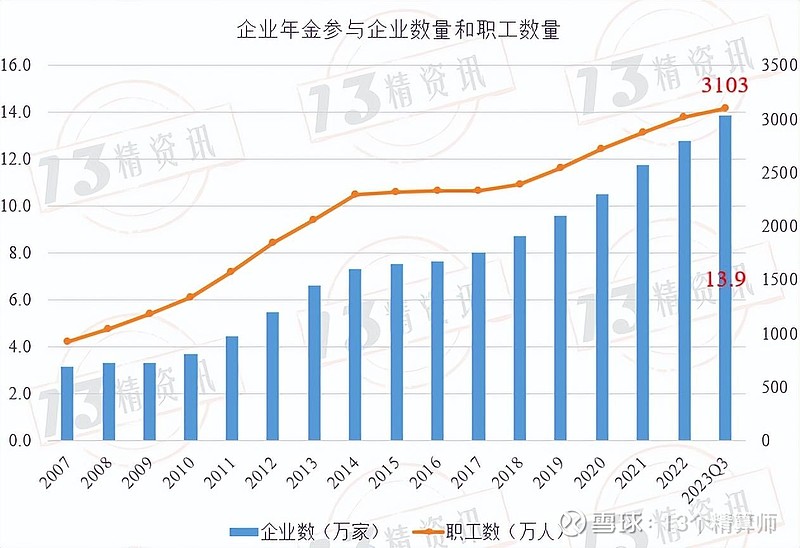

截止到2023第三季度末,全国有13.9万户企业建立企业年金,企业数不足全国企业法人单位数的0.5%;参加职工3103万人,参与职工人数不到基本养老保险参保人的3%。

近三年来企业年金当年领取金额占全部资金的比重始终维持在2.6%左右,从历史来看最高支付比重也未超过3.3%,较小的支付压力也使得企业年金侧重于投资权益类资产。

十多年来企业年金的权益类资产占比始终维持在80%以上,近三年又有显著提升。

截止到2023年第三季度末,企业年金权益类资产配置占比高达88.1%。

该部分的最后,我们给出了社保基金、企业年金和寿险资金的规模比较。

2022年度社保基金规模约2.6万亿元,企业年金为2.8万亿元,两者规模相当;相比而言,寿险投资资金规模高达22万亿元,远高于社保基金和企业年金。

接下来的重点,我们将系统比较三者的投资情况。

社保基金、企业年金和寿险资金的投资业绩比较

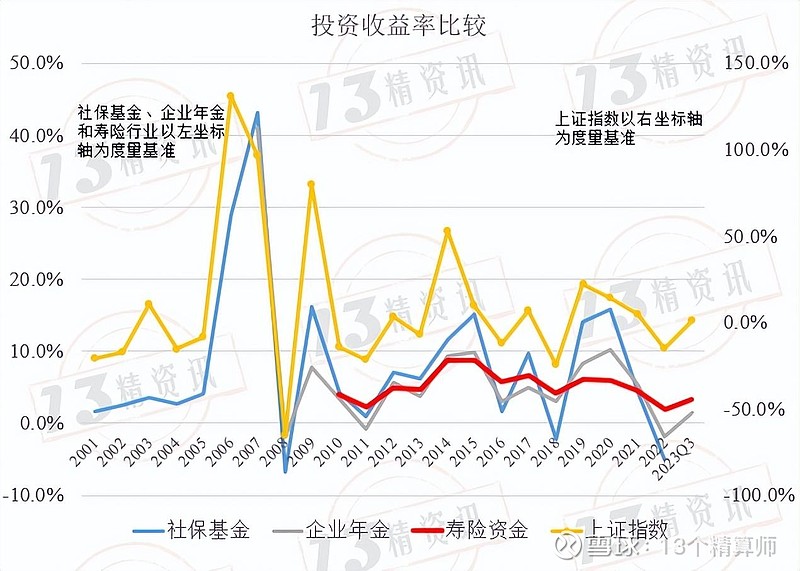

首先,我们系统比较了社保基金、企业年金、寿险资金投资收益率与上证指数的趋势比较。

不难发现,三者与上证指数均有较强的相关性。

从相关性系数检验来看,三者与上证指数的相关系数在1%的水平下是显著的。

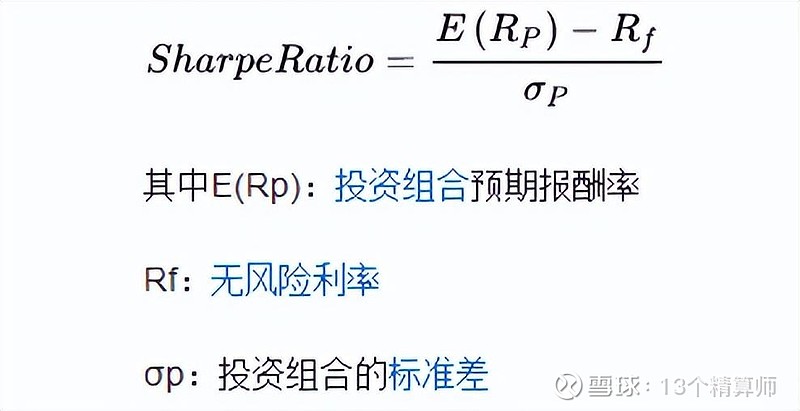

进一步,“13精”计算了三者投资收益率的夏普比率。

夏普比率指的是投资资产平均收益率减无风险利率再除以该资产收益率的标准差。

夏普比率是对收益与风险加以考虑的综合指标,能够排除风险因素对绩效评估的不利影响,可以理解为是风险调整后的收益率。

该指标的计算公式是:

在2010-2022年社保基金、企业年金和保险资金均有投资收益率的统计期间内,从投资收益率的简单平均值来看,社保基金平均投资收益率高达6.4%,是三者中最高的;寿险资金投资收益率为5.5%、企业年金投资收益率为4.9%。

值得关注的是,寿险资金收益率的标准差是三者中最低的。

在此期间计算的夏普比率值,寿险资金最高、社保基金第二、企业年金排在第三,上证指数平均收益率甚至低于同期10年期国债,夏普比率为负。

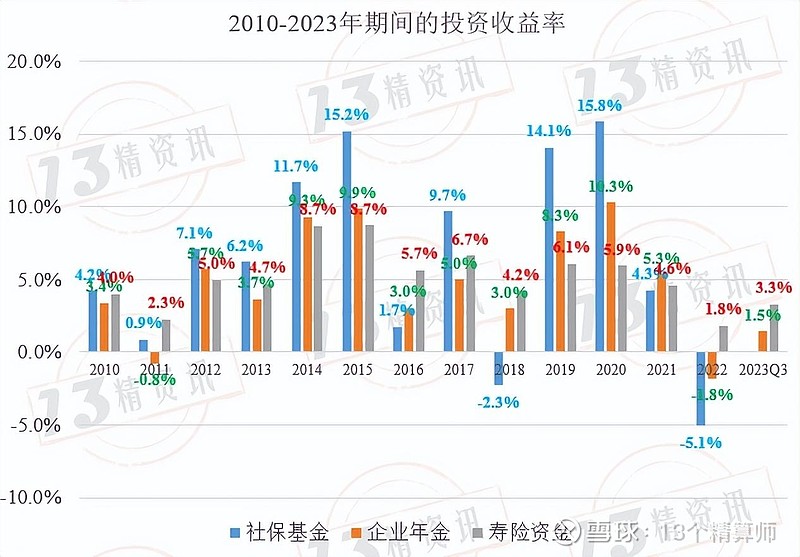

最后,我们给出了2010年以来社保基金、企业年金和寿险资金的投资收益率明细。

需要说明的是,2023年还只有前三季度投资收益率指标(我们收集到了企业年金、寿险资金该期间的投资收益率)。

不难发现企业年金在2011年投资收益率为-0.8%,2022年度投资收益率为负的-1.8%;

社保基金2018年投资收益率为-2.3%,2022年投资收益率为-5.1%。

相比而言,保险公司2022年度的投资收益率是1.8%,尽管是自身统计区间内最低的,但依然好于社保基金和企业年金投资收益率的表现!

造成三者投资收益率差异的根本原因,还在于底层的权益中枢不同。

社保基金、企业年金的监管方式和保险资金有很大不同。保险资金需要考虑退保风险、流动性风险和偿付能力不足风险,对于流动性有着更高的要求,权益资产的实际配置会相对较低。

社保基金的动态资产配置是基于价值投资和长期投资的基本思想,根据市场在某一阶段的价值中枢,在市场向上或向下大幅度偏离价值中枢时进行“高抛低吸”。

回顾过去,社保基金通过高抛低吸产生的超额收益几乎与市场贝塔收益相当。

尽管投资能力体现在获取市场的贝塔收益,但应对系统性风险导致收益率整体下行的承受能力?社保基金和寿险资金是不同的!也许社保基金有着比寿险资金更高的风险偏好。