1. 主营业务

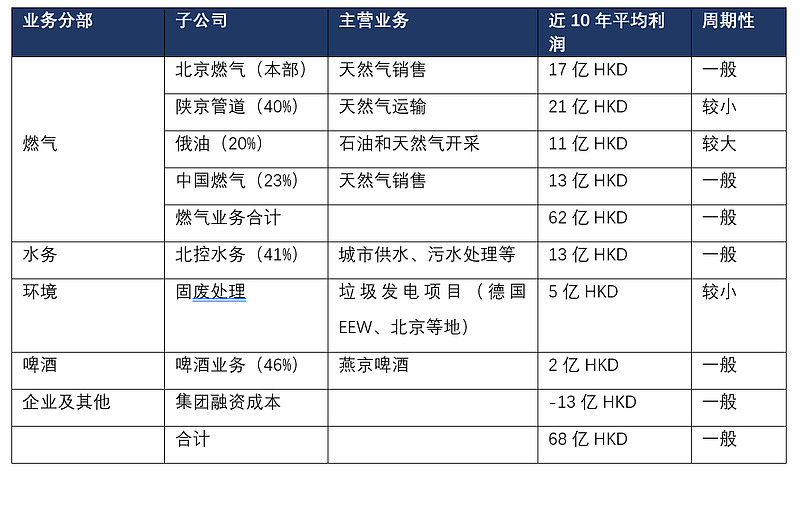

公司作为北京国资旗下的供股平台主要经营四大块业务,分别为燃气业务、水务业务、环境业务和啤酒业务。其中利润的主要来源是燃气业务和水务业务,环境业务和啤酒业务的收入和利润占比较小。

2. 下跌原因

因23年末期股息及下半年的利润未及预期,所以3月28日股价下跌22%。公司之前在股东交流会上明确表示已经基本解决了子公司的利润上缴问题,将增加母公司北京控股对股东的派息。但是实际上末期仅派息0.67港元,23年全年派息1.6港元,与22年持平。因为对管理层失去信心,股东用脚投票,选择卖出。

多年来,北京控股的大股东北控集团和中小股东之间有利益不一致问题,因为北控集团的历史包袱较多,资金紧缺,因此常年通过财务公司借款等形式占有北京控股上市公司的资金,并且因为北京燃气近年的资本开支较大,造成了北京控股的资金较为紧张,难以大幅提高分红。也因此,公司治理一直是公司被诟病的地方,造成了公司的股价较低,PB仅0.3倍。目前公司股价22港币左右,PE仅4.7X,股息回报率达到了7%。考虑到公司的公用事业属性,股价显著被低估。

3. 长期价值

从北控各子公司历史上的盈利能力来看,燃气业务(包括北燃和中燃)总体占北控的绝对大头。而公用事业的属性也决定了燃气业务本身的经营稳定性较高。从历史数据来看,北京燃气和中国燃气的利润总额基本维持在50-75亿港元的区间,平均盈利62亿港元。相比来说,固废和啤酒业务则体量相对较小,年均利润为7亿港元。历史上,燃气业务出现向下波动的主要是在2020年和2023年。其中,2020年主要是受到疫情的影响,以及一次性的减值计提。2023年主要是天然气的顺价问题、外汇损益和美元加息后的融资成本上升等原因。总体来看,北控的经营情况还是相对稳定的,盈利的持续能力较强。此外,从业务本质来看,公司业务主要分布在北京及其周边地区,能源消费能力较强,竞争环境接近于垄断。因此,北控保持一定盈利能力的确定性较强,长期来看,维持70亿港元以上盈利能力的可能性较高,且长期有望跟上通胀水平。

4. 资本开支与分红

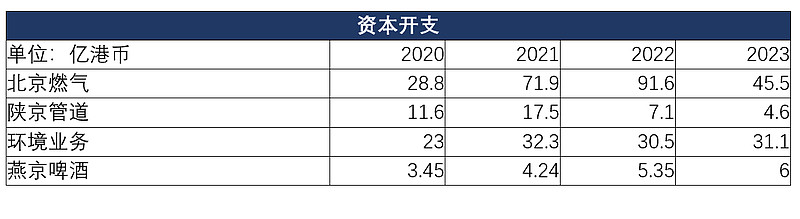

北控资金紧张的主要原因是作为净利润大头的北京燃气近年的资本开支较大。从2021年-2023年,北京燃气的资本开支分别为71.9亿、91.6亿和45.5亿。这些资本开支的主要去向是投资总额为200亿人民币的天津南港LNG接收站。目前,该项目已经接近建设完工,一期项目在2023年供暖季前已经投产,二期和三期项目也在收尾阶段。因为有北京政府的盈利承诺,因此南港启用后有望为北控带来新的利润来源。随着天津南港项目的资本开支进入尾声,北控之后没有大规模的资本开支项目,资金紧张的局面有望逐步好转。

从北控的历史分红记录来看,公司的分红水平基本呈现逐年升高的趋势。每股股息只增不减。结合管理层的承诺,到25年公司的派息率将达到35%。因此分红率还有进一步提升的空间。

5. 短期业绩有望恢复

中国燃气:2021年湖北十堰燃爆事件,公司放慢发展速度,加大安全投入;2022年俄乌争端导致全球天然气供应结构性矛盾,上游涨价到下游并不能及时顺出;房地产失速,导致接驳收入大幅下降;三重因素导致22~23年中燃净利润大幅下降,这些不利因素在2023年基本见底了。从23/24财年下半年起,顺价政策已经开始起效,中燃逐步提升终端燃气价格。

北京燃气:23年财务开支大幅上涨。美元加息导致北京控股之前发的美元债务融资利率大幅上升。公司已经逐步将美元债务到期后置换成人民币债务,23年成功发行92.5亿人民币的熊猫债。预计将大幅降低公司的融资成本。此外北京燃气也逐步实施顺价机制,提升终端气价。目前北京的天然气价较上海等地要低0.5元左右。因此北京燃气的气价上涨比较顺理成章。

6. 股价催化剂与交易策略

从年初政府制定的CPI目标来看,要想实现3%的通胀目标,是比较困难的。可选消费方面,因为房市的冷淡和新能源车的竞争,整体可选消费的价格难以上涨。因此通胀的目标需要靠必选消费和公用事业来实现。目前不管是从政策还是舆论来看,公用事业的价格上调都是24年概率较高的事件。一旦水价或气价上调,北控的盈利能力有望立刻提升,并且也能改变公用事业行业价格管制的刻板印象。

交易策略上,目前北控4.7X PE、7%分红率、0.3X PB的估值水平已经提供了较好的风险收益比。目前的股息收益率已经具有一定的吸引力。长期还有股息率提升推动估值恢复的潜力。相信现价23港币附近买入长期实现10%以上收益率的概率较大。