长期以来我的跟踪列表里主要是国有大行和全国性股份制银行。唯一一家长期跟踪的城商行是宁波银行,主要是为了深市打新作为打新门票。这两年随着上市的城商行越来越多,很多粉丝都希望我能够增加跟踪城商银行的标的。所以,从今年开始我会增加杭州银行和江苏银行作为新的跟踪标的。

作为刚刚纳入跟踪的杭州银行,由于没有历史数据的积淀所以也无法写出太有深度的评论。如果只是把净利润增速,不良率,资本充足率等一些泛泛的数据贴上去也不是我的风格。所以,对于杭州银行此次年报点评我就来分析一下杭州银行为啥报表这么靓丽。

首先列一下杭州银行2023年年报的基础数据:

营收350.016亿,同比增加20.84亿,增幅6.33%

利息收入234.32亿,同比增加5.76亿,增幅2.52%

非利息收入115.8亿,同比增加15.07亿,增幅14.96%

手续费收入47.06亿,同比减少5.5亿,降幅10.46%

信用减值80.69亿,同比减少17.86亿,降幅18.12%

业务及管理费 102.93亿,同比增加5.33,增幅5.46%

归母净利润143.83亿,同比增加27.04亿,增幅23.15%

净息差1.50%,下降0.19个百分点

资产总额18413.31,同比增幅13.91%

不良率0.76%,下降0.01个百分点

拨备覆盖率561.42%,下降3.68个百分点

拨贷比4.25%,下降0.11个百分点

风险加权资产11518亿,同比增加1454亿,增幅14.45%

核心一级资本充足率8.16%,上升0.08个百分点

有了这些基础数据,我们可以首先来看看杭州银行优秀的含金量。从表面看,营收增长6.33%,净利润增速23.15%在去年的上市银行当中算是相当优秀的成绩了。下一步,深入一些我们来看一下杭州银行的RORWA:

RORWA=归母净利润/风险加权资产=143.83/11518=1.25%

这个绝对值算出来,杭州银行的优秀成色就褪色不少。我在之前的专栏文章里说过,RORWA的高低是银行能否实现内生性增长的关键,也是银行能否持续提高分红率的关键。杭州银行的之所以上市以来不停通过可转债(2021年)和定向增发(2023年提案通过待批复)进行股权再融资,分红率也一直不高,重要的原因就是规模增长速度超过了资本内生增长累积的速度。

接下来我们看一下杭州银行的高速增长是如何获得的。首先,杭州银行的营收增速在上市银行中算是不错的6.33%。其中,净利息收入占了2/3,增速2.52%,这个算是中规中矩。净利息收入的增长主要依靠的是规模增长13.91%。净息差同比是下滑的,从1.69%下滑到1.5%,下降19个百分点,减幅为11.24%。规模增长的增幅刚好覆盖了净息差的下滑。

非息收入中手续费收入是同比下降的,非息收入的增长主要依靠其他非息收入的增长。其他非息收入的增加一是靠交易性金融资产的规模增加,另一个是流动性充裕造成公允价值变动损益贡献较多。

从上面简要的点评可以发现营收表现主要依靠规模的扩张。但是,6.33%的营收增速是难以支撑23.15%的净利润增长的。提高净利润增速的关键在于少提信用减值。

2023年杭州银行信用减值80.69亿,同比少提17.86亿,这个对净利润增速的贡献几乎和营收增长(+20.84亿)接近。所以说杭州银行的净利润增速有小一半来自信用减值少提。当然,少提信用减值增加净利润是2023年多数上市银行调节财务报表的手段,区别只有程度不同以及是否合理。

那么杭州银行少提信用减值是否合理呢?我们主要看其贷款的资产质量以及变化趋势是否有变化。首先,从不良率,不良贷款覆盖率和拨贷比这三个常见指标上看不出任何问题,杭州银行不良率0.76%非常优秀,风险抵补非常充足。从报表的静态指标上看,杭州银行的资产质量和风险抵补非常优秀。

再看新生成不良情况,2023年不良余额61.09亿,不良贷款增加6.89亿。当年核销不良24.46亿,简单估算新生成不良至少生成了31.35亿。按照相同方法2022年新生成不良的下限=3.79+11.31=15.1亿。再看正常贷款迁徙率,从2021-2023年杭州银行的正常贷款迁徙率依次为0.23%,0.37%,0.62%。从动态指标上看,杭州的新生成不良和正常贷款迁徙率都有走弱的趋势。

结合以上的情况,虽然资产质量有轻微走弱,但是少提减值后的信用减值力度依旧可以应对日常不良核销和新生成不良。

好的到现在为止,我们可以梳理出来的净利润增长动力主要来自两方面:1,营收增长,以规模增长为主,伴以明显的资本金消耗。2,少提信用减值,有赖于自身的资产质量。

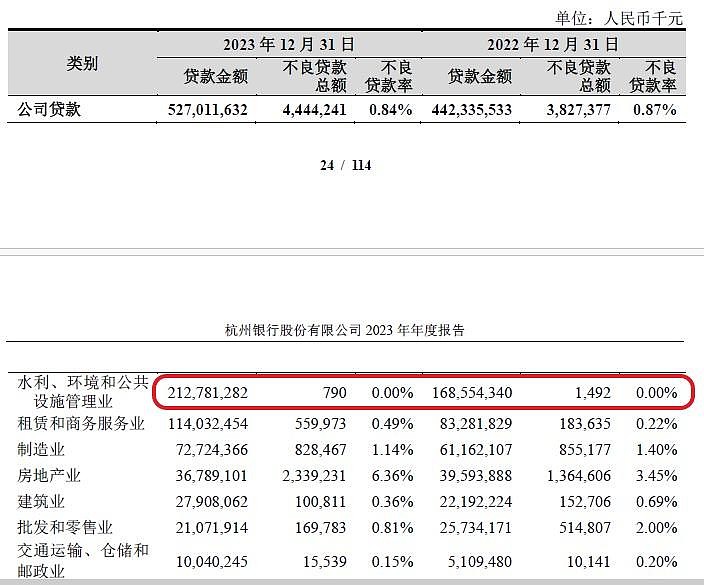

最后我们来看一下杭州银行的贷款不良细节,我调阅了杭州银行2023年年报中的贷款行业分类信息,如下图1所示:

图1

从图1中我们可以看到“水利、环境和公共设施管理业”这一贷款科目下的贷款余额为2127.81亿占对公贷款的40.38%,占总贷款的26.36%。这部分贷款不良总额只有79万,不良率四舍五入后为0%。如果剔除这一块贷款后,剩下的贷款加权不良率会达到1.03%。

我查阅了其他上市银行的报表,“水利、环境和公共设施管理业”这个贷款科目的贷款不良率确实是偏低的,一般在0.2%-0.4%之间,而且占比要远远低于杭州银行。国有大行和股份行我就不说了通常占比都在1%左右。即便是在上市城商行中,这一科目占总贷款的比例也不高:宁波4%,江苏6%,南京7%。

最后总结一下,杭州银行报表靓丽的因素包括较高的规模扩张速度,部分大块资产超低的不良率,造成信用减值具有较大的可调节空间,短期释放利润意愿较强。规模扩张拉动营收,低不良率提供释放利润空间,利润增速提升推动估值提升,估值提升刺激可转债转股和定增获取资本,新资本到位推动新一轮规模扩张形成自我强化闭环。

融资是这一自我强化闭环的发动机,只要融资不停,这一循环就不会停。当然,整个闭环中存在一个薄弱的环节:低不良率。目前,杭州银行的低不良率有赖于部分特定大块资产的稀释作用。这些资产能否在高收益,低风险,高增速三个方向同时得到最优解,是整个循环能否持续的关键。