2024年3月25日收盘后,银行业龙头招商银行发布了2023年年报。首先按照惯例回顾一下我3个月前做出的招行23年业绩预测中的关键数据:

营收部分:

净息差第四季2.04%,我的经过修正后的第四季度单季净息差评估2.04%(2.03%~2.05%),净息差符合我修正后的预期。资产规模增速8.77%,我的评估范围是9.5%~10.5%,总资产增速低于我的悲观判断。第四季单季净利息收入523.83亿,我经过息差修正后的评估范围528~544亿,实际净利息收入低于我的评估范围下限,主要是规模增长表现弱于预期。

年报手续费收入增速-10.78%,我的评估范围-12.62%~-11.35%,手续费第四季度的表现好于我的预期。第四季其它非息收入93.8亿,我的评估范围90~110亿。所以,在营收部分我的误判主要低估了资产荒对于招行规模增长的影响。不过作为零售为主的股份制银行在去年信贷投放政府强民间弱的大环境中,招行的表现已经算很好的了。

支出部分:

年报费用及其它支出增速-0.88%,我的评估范围是0.28%~1.92%,费用控制表现好于我的预期,这说明招行在控制费用方面做了很大的努力。全年信用减值损失412.78亿,我的评估范围458~468亿。支出部分可以看到招行通过压低开支和低信用减值力度确保了2023年的净利润增速稳定。

1,股东分析

招行2023年年报显示:前十大股东中沪股通第四季减持了1.22亿股,持股比例4.2%,从三季度的第五大股东下降到第七大股东。其他大股东持股不变。持股股东数从三季报的59.33万户上升到67.65万户,大幅增加了7.32万户,这和去年四季度招行持续下跌相匹配。到了2月底,股东总数回落到到60.82万户,显著减少了6.83万户。

今年开年前两个月招行走出了一波不错的反弹,这和前两个月股东数显著减少相匹配。但是,根据我掌握的信息,前两个月沪股通并未显著增持。可见,这两个月进场买入招行的不是外资,而是内资,特别是国家队关照的指数基金。

2,营收分析

营业收入3391.23亿同比下降1.64%。其中净利息收入2146.69亿,同比下降1.63%。年报非息收入中手续费收入841.08亿同比增速-10.78%。其他非息收入403.46亿,同比去年增速25.01%。净利润1466.02亿同比增6.22%。更多的数据参考表1:

表1

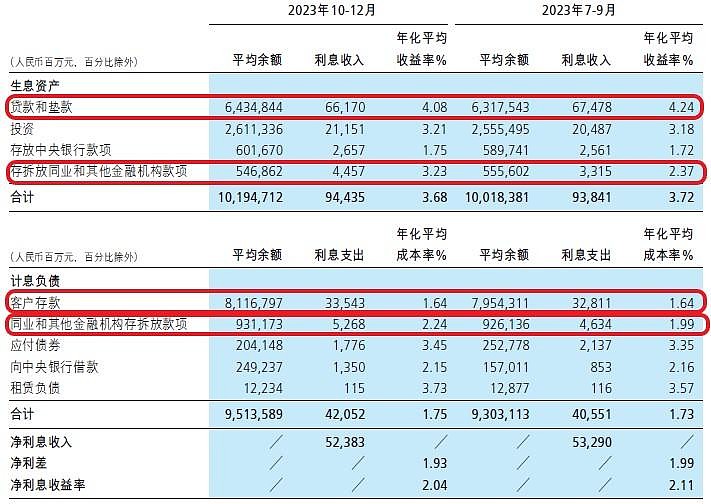

在净利息收入中,净息差的表现符合我年初修正过的预期,第四季单季净息差2.04%,环比下滑7bps。通过分析单季资产收益率和负债成本,如下图1所示。净息差下滑是由资产收益率下滑和负债成本上涨共同决定的。

图1

首先看负债端,总体负债成本环比上升了2bps。但是,这里面有一些特殊因素,即同业存放负债成本环比上升了25bps。在负债端,存款成本已经不再环比上涨,这算是一个好消息。招行的存款结构中活期占比较高,活期存款的利率很少下调,去年3季度存款利率下调的效果基本被存款定期化趋势所抵消。

对于同业负债成本的上升大家倒是不必过于担心。招行的同业负债中多数是锚定隔夜拆借利率的“同业活期”结算存款,这类同业负债对于流动性非常敏感。去年第四季度由于地方债和特别国债大量发行,流动性边际收紧。所以,这部分负债成本会有明显上行。但是对应的在资产端,同业资产的收益率环比从2.37%上升到3.23%上涨了86bps,不仅完全抵消了同业负债成本上涨增加的利息支出,还多赚了不少。

在资产端,贷款收益率环比下降了16bps,其中有存量按揭利率重定价带来的冲击,约9.5bps,剩下的是LPR降息等影响造成的。

展望2024年一季度,中长期贷款重定价的压力有所缓解(部分存量按揭已经提前完成重定价)。但是流动性充裕会使得同业资产的收益率快速下滑。最终一季度的收益率会环比下滑7bps。负债端,同业负债成本也会显著下滑,2023年12月下调存款利率的影响开始体现,预期负债成本可能会环比下滑6bps,最终一季度净息差可能会落在2.03%左右。

招行今年的手续费表现依然是最弱的一环。手续费收入从去年的只有财富管理手续费下滑变成了几乎所有手续费收入都在下滑,财富管理,资产管理,托管,银行卡手续费全部负增长。应该说2023年对于招行的大财富管理战略是一次极大的挑战,也可以说是招行在走向银行3.0的路途中的一道坎。

在支出部分,招行的费用控制和其他上市银行类似,都在压缩费用过紧日子。信用减值这一部分,贷款减值损失保持了一定的增长,符合2023年信贷不良资产处置力度加大的特征。通过将前几年多提的同业,投资,表外减值准备回冲达到降低信用成本平滑利润的目的。

3,资产分析

总资产110284.83亿同比增长8.77%,其中贷款总额62527.55亿,同比增速7.67%。总负债99427.54亿同比增长8.25%,其中存款82404.98亿,同比增长8.56%。更多的数据参考表2:

表2

这里注意一点今年招行贷款增速低于总资产增速,这说明面对信贷需求不足和政府发债增加的情况。招行增加了对债券投资的倾斜,考虑到流动性持续充裕的环境,招行可能会进一步加大交易性金融资产的配置力度。这对于一季度其他非利息收入的增加是一个助力。

另一个需要注意的点,招行的零售业务在去年整体零售信贷增量低迷的大环境下,维持了较高的增速。这说明招行的零售信贷市场份额在扩张,也说明招行的客户基础在不断做大做强。我相信个人信贷的需求经过2023年的停滞后未来还会迎来增长期。到时候,招行积累的优质客户就会成为强劲的利润增长点。

4,不良分析

根据招行2023年年报,不良余额615.79亿比三季报的617.94亿下降了2.15亿,不良率0.95%比三季报的0.96%下降了1bp。关注贷款余额713.28亿比三季报的651.96亿元增加了61.32亿,关注率1.1%比三季报的1.01%增加了0.09个百分点。不良余额环比出现了下降这是好事,对于关注贷款的增加,大家也不用过于担心。首先,关注贷款第四季度环比增加的情况在2022年第四季度也出现过,这个可能和招行自身的业务节奏以及不良处置周期有关系。2023年的关注余额和关注率相比2022年都有下降。

招行公司口径下提供了关注贷款的数据。我比对了一下,公司口径下关注贷款第四季度的主要变化包括:1,对公关注贷款增加了23.99亿;2,信用卡贷款增加36.47亿。信用卡贷款的关注余额增加主要是关注率增加引发的,从3季度的3.01%增加到3.35%。

年报披露公司口径新生成不良率1.03%和三季报持平,同比去年的1.15%下降了12bps。

在细分领域中,房地产不良率年报达到5.26%,比中报的5.52%下降了0.26个百分点。不良余额为171.83亿,比中报的196.44亿减少了24.61亿。招行是所有上市银行中最早开始暴露房地产贷款风险的,也是暴露风险力度最大的。目前,招行在房地产领域的不良高峰已经过去,后面的影响会持续减弱。

从正常贷款迁徙率看,招行的资产质量也在改善。2023年招行正常贷款的迁徙率1.21%比2022年的1.53%下降了0.32个百分点。

5,资本充足率分析

在高级法下核心一级资本充足率13.73%比三季报的13.37%增长了0.36个百分点,比去年年报的13.68%增长了0.05个百分点。我仔细分析了一下风险加权资产的数据发现,招行不考虑并行底线的情况下,风险资产增速是7.8%低于总资产增速的8.77%。但是,考虑并行期底线要求后加回了超过6000亿风险资产,所以造成风险资产的增速为13.12%。

从2024年开始中国版巴三开始执行,并行期底线的风险资产节省率下限从原来的80%直接下调到72.5%,这就意味着招行在中国版巴三下并行期底线需要加回的风险资产会大幅度减少甚至消失。那么,招行的核心一级资本充足率将会再上一个台阶。

6,问题

年报看到的主要问题:1,信用卡不良的生成还未完全好转。2,手续费收入出现全面下滑。

7,点评

2023年年报,招行的净息差受到LPR多次下调和信贷需求不足的影响还在持续下行。但是,招行的净息差下行压力要远远小于同业。以第四季度为例,根据我的估算第四季度单季国有大行的净息差环比下降超过12个基点,股份行平均更是下滑超过15个基点。相比之下招行的净息差在第四季度单季只下滑了7bps。

手续费收入的表现受到资本市场外部环境和监管减费让利等多重因素的冲击,各项手续费收入全面下滑。个人认为,招行的管理层应该以此为契机展开更深入的思考。毕竟,资本市场波动是永恒不变的主题,如何让财富管理业务在市场波动的环境中保持相对稳定是一个值得研究的课题。2009年招行的净利息业务曾经遇到过一次类似的挑战,其后招行加强了资产负债管理能力的建设,在最近几年的降息周期中表现明显好于同业。我作为招行的长期股东,希望招行能够在这次的挑战中汲取教训加强能力建设,为未来面对资产市场的波动做好准备。

招行的资产质量表现有所改善,房地产风暴的高潮已经过去,对资产质量和信用成本的影响正在消退。但是,信用卡的资产质量问题虽然没有进一步恶化,但是也没有大幅改善。后续还需要继续观察。

最后,再说一下招行此次年报最大的亮点——分红。招行在2023年的分红方案将分红率再次提升:

截至2023年12月31日,本公司普通股总股本25,219,845,601股,以此计算合计 拟派发现金红利约人民币497.34亿元(含税)。2023年度本公司现金分红比例为 35.01%(即现金分红占合并报表中归属于本行普通股股东的净利润的比例)。

可能有人说,不就是33%提升到35%嘛,没提升多少啊。人家有的银行分红率直接提升了快一倍。我只能说分红率一次提升容易,难的是分红率提升后一直维持高位不下降。很多银行为了再融资或者转移投资者的注意力会在某年把分红提上去,过不了多久因为营运效率不行,又会把分红率降下来。

招行不存在这种问题。自从招行把现金分红比例不低于30%写进公司章程后,招行的分红率就一直在稳步提升。2019年招行将分红率提升到33%之后连续四年都保持了33%以上的分红率。此次,招行把分红率提升到35%,看起来是一小步,但是这意味着招行对股东的回报承诺又上了一个台阶。

可能是当了十几年招行的股东,已经习惯了招行的优秀,对于这份财报没有了太多惊喜。反而更容易给招行的管理层提出更多期望和要求。看过这份财报后,我希望招行能够在不断的认识问题,解决问题中向着自我超越的目标继续前进。