公司主要从事烘焙油脂相关制品的研发、生产和销售,深耕烘焙应用油脂领域 27 年,并逐步将业 务拓展到淡奶油、乳制品、馅料等其他烘焙原料领域以及预制烘焙领域。公司的产品包括烘焙应用油脂、淡奶油、乳制品、预制烘焙品、馅料等五大系列,产品范围涵盖 200多个品种。公司目前拥有于天津、广州、上海三地共四座生产工厂,客户遍及中国主要城市。

烘焙油脂是烘焙食品最主要的生产原料之一,也是公司发展最早、最主要的产品系列。目前包括了 南侨经典系列、南侨维佳系列、南侨澳仕系列、南侨欧仕系列、王牌系列、玉峰系列、侨饼家汉饼专用 油系列以及鲜牛奶烤焙油系列等八大品类。

淡奶油系列主要产品为侨艺 800 淡奶油、侨艺淡奶油(蛋糕专用)、JoyQ 霜享、霜艺奶浆等。

公司从欧洲引进多款高端乳制品烘焙原料,目前已形成稀奶油、黄油、芝士的产品矩阵。稀奶油产 品包括米勒稀奶油系列,黄油产品包括加得兰、富比威、米勒三款黄油,芝士产品则是引进了嘉瑞吉奶 油芝士。公司未来计划开发更多乳制品烘焙原料,以应对国内烘焙行业更丰富多样的升级需求。

预制烘焙品是指在烘焙过程中完成部分或全部工序后进行冷冻处理得到的半成品,后续只需简单 二次加工或加热便可完成烘焙成品的制作,从而节约使用者手工制作的成本和时间。公司预制烘焙品主 要目前可分为两大类:冷冻面团产品和预烤焙产品。冷冻面团为生制品,解冻后仅需进行发酵或醒发、 烘烤等工序后即可得到成品,具体产品包括菠萝系列、可颂系列、丹麦系列、起酥系列、汤种系列、欧 包系列、美点系列、多拿滋系列、基础面团系列等。预烤焙产品在生产过程中已完成所有工序,产品在解冻后进行简单二次烘烤即可使用,具体产品包括贝果系列、欧包系列及丹麦系列等。

公司开发焙可诗、焙可芯两个馅料系列,可作为夹心,内馅等搭 配各种烘焙产品。焙可诗为即食奶油馅料,焙可芯为于焙烤前后皆可使用的卡仕达馅料。两者均有多种 口味,易与公司各系列产品进行搭配。

公司主要在国内进行销售。 公司已正式开拓海外渠道,通过新加坡、香港及泰国子公司,公司成功销售烘焙油脂、淡奶油、预 制烘焙品至新加坡、泰国、马来西亚、越南、印尼等东南亚国家;并有少量冷冻面团产品出口至日本和加拿大。

从消费层面看,我国烘焙行业处于高速发展期。根据 Euromonitor 的数据,2016 年至 2021 年,中 国烘焙行业年复合增速约 7.9%,高于全球烘焙行业的平均增速。2022 年中国烘焙食品行业市场规模达 2853 亿元,预计 2025 年市场规模将达 3518 亿元,拥有广阔的增长空间。从人均消费角度看,尽管我 国人均烘焙食品消费量一直呈增长状态,但与发达国家和地区相比仍有一定差距。根据欧睿的数据, 2023 年中国人均烘焙消费为 25.9 美元,人均烘焙消费占人均可支配收入比仅为 0.3%。

2023 年公司实现营业收入 308,250.07 万元,较去年同期 286,139.52 万元,增加 7.73%;归属于 上市公司股东的净利润 23,239.45 万元,较去年同期 16,057.55 万元,增加 44.73%。公司研发费用0.85亿元,同比增长21.68%。

2023年公司主营收入如下图。

2023年,公司产品按应用领域划分,主要包括烘焙应用油脂、淡奶油、乳制品、预制烘焙品和馅料五大系列。五大系列产品销售结构总体保持稳定,其中,烘焙应用油脂销售额占比较高,乳制品销售额占比排第二,淡奶油销售额占比排第三。预制烘焙品的营业收入同比上年增长 68.95%,营业成本同比增长 77.64%,主要是销量持续增长带动销售额及成本相应增加。烘焙应用油脂、淡奶油、及馅料毛利率同比分别增加 6.29%、6.20%、和 11.58%,主要是原材料成本对比上年同期下降所致;乳制品毛利率同比减少 8.30%,主要是受欧洲乳制品采购单价上升,导致公司营业成本增加;预制烘焙品毛利率同比减少 4.27%,主要产品结构改变以及上海南侨去年新建产线目前尚处于产能爬坡期导致单位固定成本分摊增高所致。

从产品销售地区分布来看,公司五大系列产品在境内各地区均有销售,且以华东、华中、华南地 区为主,华北、西南、东北等地次之,西北、港澳等地为辅,该分布情况与各地区的自身的饮食习惯 关系较为密切。此外,在各地区的收入占比较为稳定,主要得益于成熟的销售渠道的建立以及稳定的产品品质的维持。西南和西北地区的毛利率同比分别增加 6.49%和 5.14%,主要是由于两地区的销售产品以毛利率较同比增幅较大的烘焙应用油脂和淡奶油为主。境外地区销售收入占比较低,主要销售产品以烘焙应用油脂、预制烘焙品为主,营业收入同比增长 132.86%,营业成本同比增加 107.70%,毛利率同比增加 9.48%,销量增长带动营业收入和营业成本增加,同时由于原材料成本下降及销售产品结构优化带动毛利率同比增加。公司的销售模式主要分经销售和直营,两者收入占比总体较稳定。

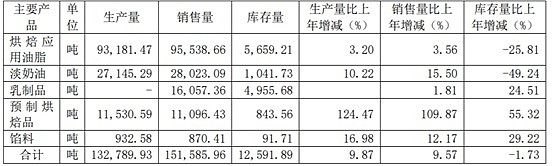

公司产销库存情况如图。

预制烘焙品的生产量、销售量及库存量同比分别增加 124.47%、销售量 109.87%及 55.32%,主要是由于公司推出的新产品系列受到市场欢迎,销量成长带动产量增加,公司策略性保持 高库存水平以保障及时供货需求。

产能情况如图。

前五名客户销售额 52,674.73 万元,占年度销售总额 17.12%;前五名供应商采购额 101,009.63 万元,占年度采购总额 56.98%;其中前五名供应商采购额中关 联方采购额 0 万元,占年度采购总额 0%。

2023年公司销售费用具体如下。

摊销费用较上年同期增加 79.82%,主要是2023年公司徐州和深圳客户服务中心进行升级改造所致的装修摊销费增加。 2023年,展会费较上年同期增加 151.60%,差旅费较上年同期增加 67.36%,业务招待费较上年同期增加 57.60%,主要是2022年受疫情影响相关费用减少,同时公司在2023年不断强化新品推广,增加各类营销活动。

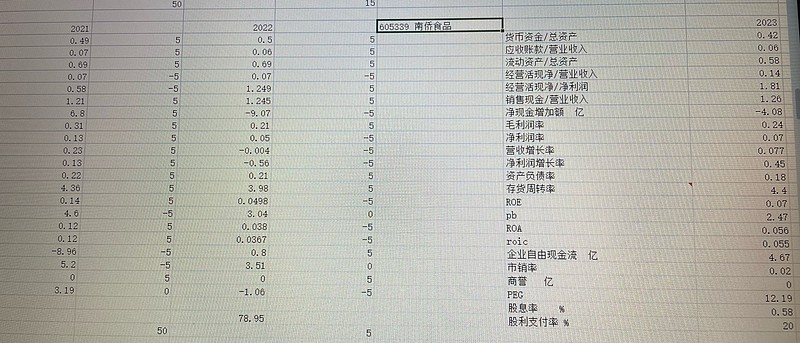

附公司2021-2023主要财务数据。