不同保险公司的理赔数据差异与客户的地域、年龄、性别、经济实力、产品合同条款的坑多坑少,都有极大关系,本文中所有内容均采用各保险公司官微数据。

通过理赔数据,更立体全面的了解,在保险范围内的发病趋势,疾病类型占比等等关键信息,便于更合理规划自己的保障。之所以强调保险范围内,是因为很多患者是没有保险的,不会体现在本文的数据之中。

阅读完,大概需要3分钟。

Let's Go~

平安人寿

泰康人寿

工银安盛人寿

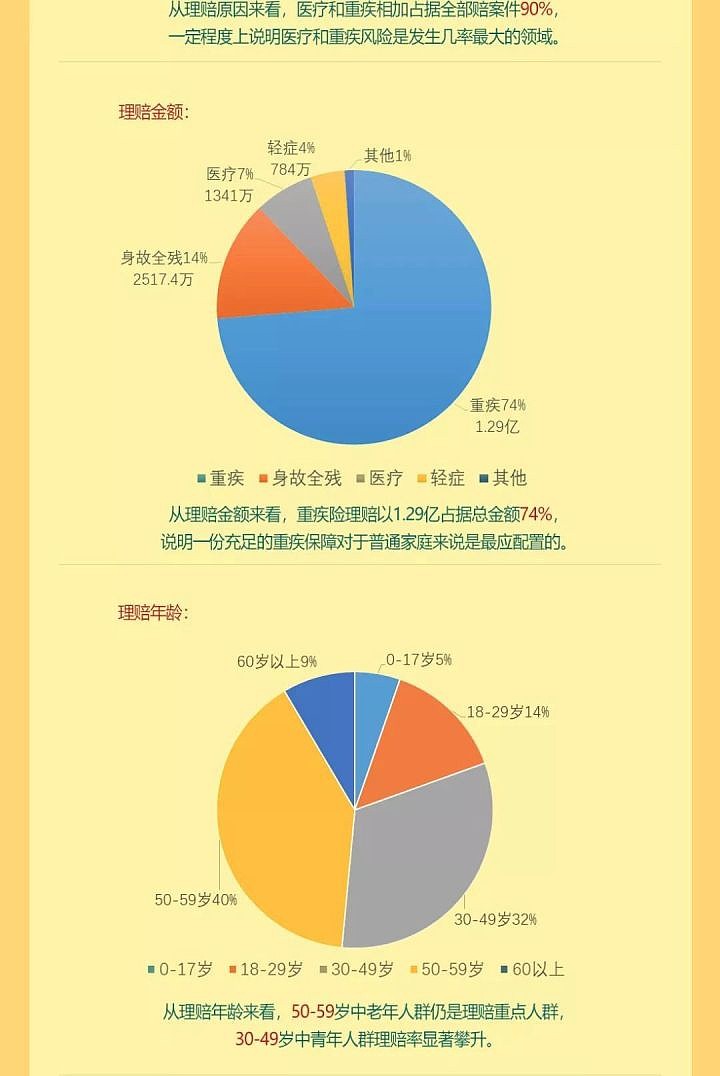

同方全球人寿

阳光人寿

华夏人寿

长城人寿

中德安联人寿

中意人寿

吉祥人寿

共性的一些结论:

重疾险理赔,女性比例高于男性;

重疾险理赔,恶性肿瘤占比高达接近70%,与心血管疾病、脑血管疾病三者一起占有重疾理赔的绝大部分;

重疾险理赔,甲状腺癌占比最高,肺癌、乳腺癌、宫颈癌占比仅次于甲状腺癌;

重疾险理赔,年龄段30-60岁占比最高,且有年轻化趋势;

医疗险理赔,主要集中在呼吸道疾病、心脑血管疾病、肿瘤(良性和恶性)

意外险身故理赔,主要原因在于:交通事故、高坠、溺水;

读完了不妨想一下,这些数据的背后,理赔依据是什么。

是品牌、是承诺、还是合同条款? ^_^

官微数据来源:

平安人寿2018理赔报告

泰康人寿2018理赔报告

工银安盛人寿2018理赔报告

同方全球人寿2018理赔报告

阳光人寿2018年度理赔报告

华夏人寿中介渠道2018理赔报告

长城人寿2018年度理赔报告

中德安联人寿2018年度理赔报告

中意人寿2018年度十大理赔案例

吉祥人寿2018年度理赔报告

做一些靠谱的保险工作,我是明险靠普(是普及的普,明白保险靠普及保险知识,所以明险靠普),欢迎搜索。