假期学习了一下石油行业,方法为翻阅球友的帖子,数据和认同的行业知识就直接摘抄复制了,我只是文字的搬运工。有些地方加了自己的思考,如行业投资逻辑梳理等。很多地方直接贴了原贴链接,很多分析数据详实,全面,推荐阅读,如@会计误工人员 等人的帖子,我自己的梳理里也照搬了很多。

学习感觉如下

1.石油作为国际定价的资源品,很多地方和黄金很类似。

如金矿因为品味低,矿区生命周期较短,经常需要边勘探边开工建设,维护性开支较大。石油尤其随着页岩油气出现也体现了类似特征。所以储量比可采量重要。

还有就是石油黄金都是供需相对平衡,金是上产能比较难,石油也是一直在突破供应瓶颈,还有欧佩克也起到调节作用。石油黄金的供需关系只主导长期价格趋势,但通常不是中短期价格变化的主要矛盾。这是理解黄金石油和其他资源品不一样的地方。

2.石油和黄金都具有商品属性,金融属性,但是石油特殊的地方在于还具有政治属性。这是石油复杂的原因。

3.石油长期存在并且一直发展良好,很难被新能源取代。反正我这辈子是看不到的。为什么以前居然会信这是夕阳产业的。这是个投资误区。

4.事实,油气行业,矿业,航运业长期投资回报远超成长股,港股20年超过100倍回报的前5只牛股都是紫金,东方国际,著名大牛股腾讯都快跌出去了。原因就是这些传统行业一直在以很低的估值在交易。这又是个投资误区。

5.落实到具体标的,中海油中石油中石化都有自己的独特性,只能说各自适应不同的形式。中海油和油价正相关,成长性最佳,属于景气周期的标的。中石化属于防守标的,在油价80区间最舒服。中石油在中间吧。

6.涨了几年了,现在不敢说高估,也起码是合理区域了。高位学习行业也是没办法的事。高位时逻辑暴露的最充分,到处都是分析,看起来容易。低位时真正的高手都在买入,也没人吹。这是炒股的人最难的地方。以后还是要慢慢学会自己研究吧。

.

石油行业基础知识

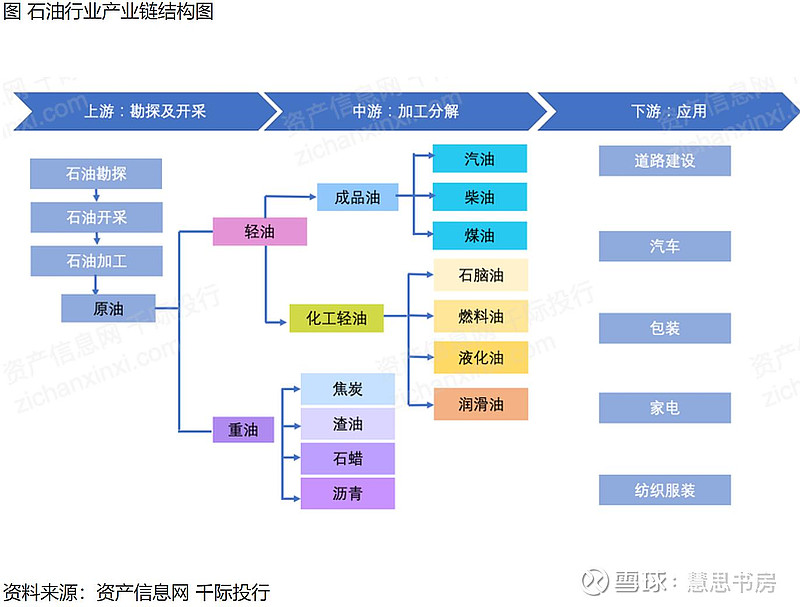

石油公司通常分为两种,一体化的石油公司和勘探和生产公司(E&P)。一体化公司通常还涉及炼化等业务,E&P公司的优势在于聚焦上游油气勘探开发,集中优势力量攻克油气上游业务关键技术。一体化的石油公司主要有中国石油、中国石化、埃克森美孚、皇家壳牌、雪佛龙、英国石油、道达尔等;E&P公司主要有康菲、Equinor、西方石油等。

跟煤炭一样,油气公司研究核心是三个要素:成本、产储量、销售价格。价格是外部因素,还有其他外部因素,如税收、汇率等。

1.成本相关知识

油气田为不可再生资源,其生产过程具有生命周期特征,一般来讲可分为勘探、开发、生产、废弃等四个阶段。石油行业上游总投入或者资本开支,包括勘探、开发和并购投入,其中开发占了总量的60-80%,并购占到10-20%。

桶油完全成本包括了桶油五项成本、石油特别收益金(一种资源税),期间费用、所得税和其他。其中,桶油五项成本,包含桶油生产作业费,折旧、折耗及摊销(DD&A),弃置费,销售及管理费,产品税等(除所得税及特别收益金外的税费).

和黄金类似,石油开采价格也是逐步提升的。2000-2003年的平均WTI油价28.40美元,2004年平均WTI油价41.5美元,那时候的价格绝大部分产能能赚钱,但是现在却会亏损。2020年,同样是平均WTI油价39.16这个价格,石油公司大量亏损,甚至创造石油行业历史上最大亏损记录,部分产能永久性退出和破产,成为了2021-2023的石油牛市导火索。

2.产储量相关知识

证实储量,指的是在现有经济、作业条件和法规下,根据地质和工程资料,可以合理确定的、在未来年份可从已知油气藏经济开采出的石油或天然气估计量。随着开采技术和开采成本容忍度的提高,证实储量可以持续提高。

所以石油和其他资源的证实可采储量不是一个概念,是动态储量,动态都是10年的可采证实储量,过去20年一直大概如此,20年前大概可采储量10年但今天看还是10年。

储量寿命,又称储采比,是指油(气)田年初剩余可采储量与当年产量之比,即假设公司生产强度不变,净证实储量可供公司生产的年数。

储量替代率,指在指定年度,证实储量的总增加量除以该年度的产量。

石油一边开采,一边勘探,一边建设,一边新投产替代衰减产能,过去10年石油发现量不足开采量50%。储存替代率厉害的公司,比如海油替代率就是全球过去20年最高的大型油气公司,2018-2022年中海油的储量替代率依次分别是126%,144%,136%,162%,182%。

石油行业减值比较常见,大多数常规油田只能抽八年十年,美国页岩油井抽1年就能抽完60%。所以不断的扩产或者购买油田很必要,购买或者开发就意味着失败的概率。

3.税收相关

石油特别收益金是累进制的,列入成本费用。起征点为65美元/桶,实行5级超额累进从价定率计征,征收比率从20%至40%,以在中国境内获取的原油净份额量为基础,按公司原油的月加权平均价格确定。

随着油价升降,资源税及石油特别收益金也会有所升降。如果油价上涨到一定程度,石油特别收益金会加大抑制公司业绩。

.

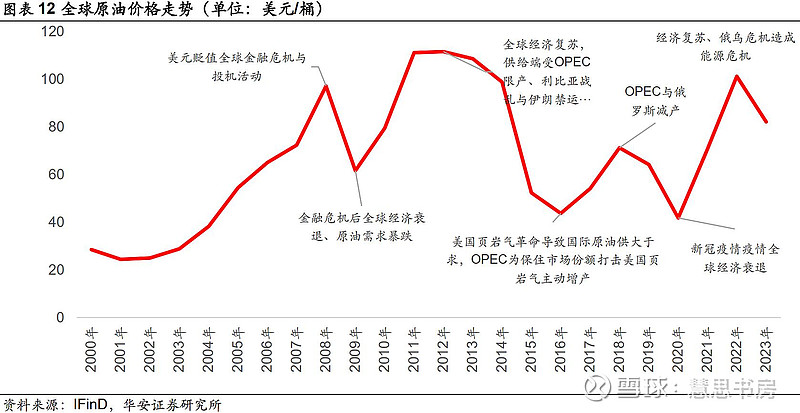

上一次超级周期回顾

1998年到2011年,包括黄金、原油和金属等商品在内,大宗商品经历过一个上涨的“超级周期”,在这十三年中,这些商品的平均年化回报率达到10%,自2012年之后,这些商品的逐渐下落,整体年化回报率只有不到2%。

第一阶段(1998至2008年),和中国经济的快速崛起,和全球金融环境的变化有着直接关系。在这个阶段,旺盛的原油需求让中国从原油的净出口国转变为净进口国,中国三大石油公司顺利完成股份制改革,三地上市;美联储提前开始降息,逐渐宽松的金融环境,“石油七姊妹”中的埃克森和美孚实现了世纪大重组,现如今的全球石油企业版图,在这个阶段里基本奠定。

第二阶段(2008年至2011年),美国次贷危机的出现,油价快速崩溃;随后各国发布宽松的货币和财政政策,原油需求快速回暖,刺激油价两年内大翻身。

第三阶段(2011-2020年),受到2015-2020年欧佩克和美国页岩油多年价格战的影响和2020全球停摆影响,整体年化回报率只有不到2%。2020年,最大的新闻就是海外期货交易所偷偷修改了规则,非主力石油期货出现负油价。

.

本次周期进行中

--2020年油价负油价见底后,大量页岩油公司破产,行业巨亏,加上美联储天量放水,导致2021-2023年石油牛市。

--2021-2022年,国际油价持续上涨,并在2022年3月创造本轮景气周期高点120美金以上。2022年7月开始巴菲特开始持续密集加仓西方石油。

--2023年,国际油价腰斩,从133.46美元跌到了64.4美元。

--2024年,地缘政治升温,产油国减产等,油价回升到86美元上方。

.

供给侧梳理

石油是战后世界最主要的能源。战后初期,世界石油的勘探、开采和销售几乎全部控制在西方石油垄断财团手中。这个垄断控制的后果是西方垄断资本攫取了超额利润,亚非拉的产油国于是成为了石油输出国组织,就是欧佩克。

石油行业先后出现几次突破供应瓶颈的大发现,石油大发现时代,巨型油田时代,页岩油时代。未来可能是海上油田时代。

--1908-1970年,石油大发现时代,1908年伊朗发现石油,1938年沙特发现石油,1960年欧佩克成立,1970年世界最大的产油国960多万桶每天的产量见顶后持续下降。

--1980-1989年,巨型油田时代。前后发现了大量超级巨型油田,欧洲北海,阿拉斯加,墨西哥坎塔雷尔,前苏联的萨莫特洛尔,秋明油田,大庆等持续发力,这些大型油田产量直到2004年产量见顶后下降。世界上大多数大型油田的发现都是在20世纪80年代末之前发现的。从那以后,发现的巨大油田在数量上很少。

--2009-2014年,页岩油景气周期。2009年开始的岩油气革命,带来巨大石油增量,带来了960万桶每天的石油产量和几百万桶每天NGL,过去10年最大边际产量贡献80%以上。

--2015-2020年,页岩油气和欧佩克价格战,美国页岩油气公司整体亏损扩产,欧佩克只能增产补充财政。

--2020年全球停摆搞破产不少页岩油气公司,改写美国页岩油公司投资纪律NDA。页岩油产量从此一蹶不振,即使2023年油价高企,产量也只恢复到2019年的1/3(300w桶到130w桶),而且页岩油井生命周期短,钻井数量2023年持续下降20%,新井和完井数量都见顶下降。美国原油库存也持续下降至新低。

--2020年后,欧佩克乘虚而入,减产挺价。

--未来,可能是海上油田时代。中国海洋石油参股的圭亚那和巴西盐下被称为21世纪截止目前最惊艳的发现,或许可以期待一个海上油田大时代。

所以供给方面,目前的情况就是主要石油出口国(美国之外)和大型的石油公司,都在以实际行动(持续萎缩的上游投资,减产)力挺油价。

关于供给侧,专家们也是众说纷纭,有的认为化石能源不可再生,远期将会有枯竭的风险,有的认为这种危言耸听久矣,但是化石能源的供给并没有减少,而且随着开发技术的发展,页岩气、深海石油、油砂、煤层气等非常规油气的开采反而增加了供给,这一趋势有望延续。

.

2.供给结构方面

从全球石油已探明储量来看,OPEC成员国储量占全球储量70%,加拿大、俄罗斯和美国的储量分别占全球储量的9.7%、6.2%和4.0%。

从2022年原油产量来看,OPEC成员国产量占全球产量的36.42%,加拿大、俄罗斯和美国的产量分别占全球产量的6.22%、12.45%和17.23%。

.

需求侧:

1.短期内,虽然各项新能源技术蓬勃发展,新能源在世界能源结构中占比不断升高,但新能源的增长速度难以满足全球日益增长的能源需求。2022年,化石能源在全球能源结构中占比超过 80%,绿色新能源短时间内难以替代传统能源。

2.全球油气需求达峰仍需时日,国际能源署(IEA)与石油输出国组织欧佩克预期石油需求到达峰值不早于 2030 年,2030 年后石油、天然气需求很大程度取决于绿色新能源技术发展与应用规模。

随着全球经济持续增长,全球油气需求将稳步提升,2035 年全球石油需求量将较 2020 年增长 23.7%。天然气是碳排放量较小的清洁能源,预计2050 年全球天然气需求量将较 2020 年增长 60.0%。

2011-2019年,全球石油消费量年均复合增长率为 1.8%,天然气产量年均复合增长率为2.7%,高于石油。

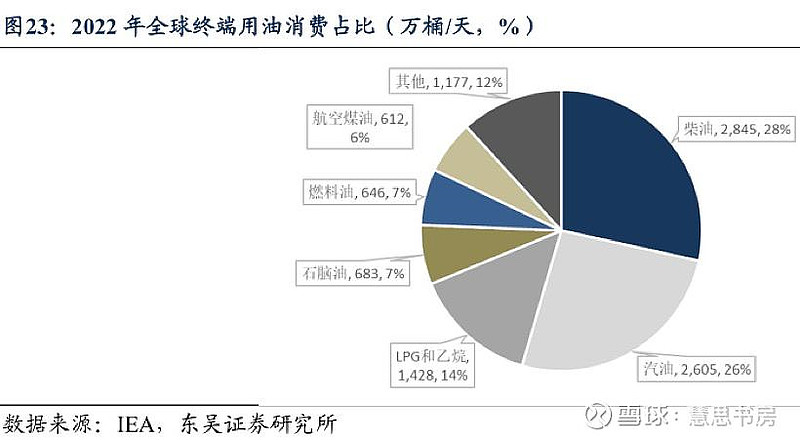

另外,石油的消费端应用比较广泛、分散,可以互相填补、替代。

3.新兴经济体能源需求将保持增长,是全球油气需求的关键驱动力。随着发展中国家工业化发展、中等收入群体不断增大,预计未来中国、印度、东南亚、非洲是全球油气消费增长的主要国家。

.

我国对石油的需求

中国原油对外依存度维持在 70%以上,每年原油进口量均在5亿吨以上。

2020年原油进口量达到 5.42 亿吨。近两年由于进口配额收紧以及双碳政策,中国原油进口量适度萎缩,2021年中国原油进口量5.13亿吨,2022年中国原油进口量5.08亿吨。

石油很长一段时间将无法代替,这是投资油气需要理解的一点。

.

成本端

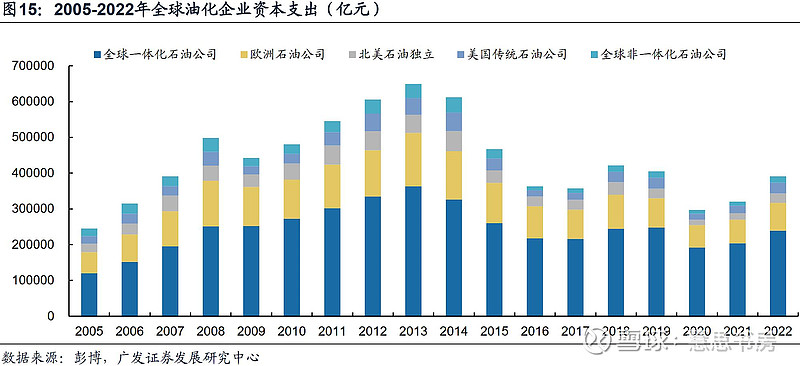

油气企业的资本开支受油价的影响较大,但是勘探开发周期又长,短期的供需不匹配,容易引发油价周期性波动。

.

影响石油价格的因素

原油作为一种对全球影响最大的大宗商品,兼具商品、金融和政治属性。供需关系,金融环境,政治因素都会影响油价。

石油和黄金一样,供需关系并不是影响价格的主要因素。黄金供需一直都是比较稳定的,价格却一直在走慢牛。而看油价,过去十年,全球石油供需大致平衡。全球经济稳定发展,油气需求量总体维持温和增长态势,消耗量不断增加。2020 年受疫情影响供需双降,目前已经逐渐恢复。

自1998年至2011年,同期原油的供给和需求均提升了17%左右,可油价的提升幅度却超过5倍。由此可见,当真正的超级周期到来之时,供需关系这样的基本面因素根本就不构成任何阻碍。

.

金融方面,虽然美联储一直在嘴炮,但是市场似乎看穿了这些把戏。市场押注美联储降息,而较低的利率环境,对于石油、黄金这样没有利息的大宗商品资产通常是利好的。

政治方面,目前俄乌冲突、巴以冲突等等地缘政治因素存在,石油在整体环境上有着很好的支撑。

.

在景气周期投资标的的选择逻辑(注意,仅限景气周期的假设前提,这是按照周期股的投资思路)

有数据研究表明,能源股在景气周期里,上涨幅度大约是对应商品的3倍。那么,如何在景气周期选择能源股投资标的?

1.和所有资源品公司一样,主要看公司在行业周期向下、特别在底部区域时,公司以便宜价格获取优质资源的能力和进取心。在景气周期能大幅产量扩产是首要条件。

2.其次是资源储量持续增长能力和低成本开发能力,是护城河的体现。

3.选择油气资产占比高的公司。中海油油气资产占比55.8%,中石油油气资产占比30%,中石化没有油气资产。

4.选择毛利率高的业务。比如说勘探和生产公司就比一体化石油公司毛利率高。中石油整体毛利率21.3%,中海油综合毛利率51.3%,中石化整体毛利率15.2%。

.

行业公司比较

国内油气公司选择较少,中石油、中石化、中海油是中国油气上游市场主要的经营主体,原油产量占据中国原油总产量的 94%以上,中国海油仅次于中石油的第二大国内原油生产商,约占中国原油产量的25%。

1.产量方面,中石油遥遥领先。

石油产量:中石油每天原油产量是250万桶,海油是140万桶,中石化是70万桶。从规模看,如果原油涨价,受益最大的是中石油。

天然气方面:中石油的天然气产量和收入是中海油10倍以上,天然气供应量占比全国接近70%。如果天然气涨价,受益最多的也是中石油。

2.储量成长性方面,中海油遥遥领先。

2007年年末中国海洋石油证实储量25.9亿桶,但2008-2023年中国海油累计产量56.85亿桶,也就是过去16年产量是2007年储量的刚好2.0倍,而且2022年末证实储量62.4亿桶,过去16年海油的新增证实储量=62.4+56.85-25.9=93.35亿桶,这是过去16年的净新增证实储量。

2022海油招股书上披露我国海洋石油地址储量210亿吨,天然气17万亿立方。

3.估值方面,中海油静态估值和中石油差不多,但是中海油的桶油成本最低,人效比最高,负债率更低,ROE,ROA,毛利率等其他指标都远远更好。未来2年是石油行业的成长股。

.

天然气方面情况

1.整体情况

--天然气的产量和进口量。产量和进口量都在逐年上升的通道。2023年天然气进口1.20亿吨,自产产量1.65亿吨,过去几年我国的天然气大概42-45%依靠进口。

--长期而言,天然气需求潜力巨大,包括调峰发电等。我们短期会在意价格,长期更在意供求运行的通道格局和绝对竞争力优势的持续性。

2.天然气到岸价格逻辑梳理

--天然气2023年美国的状况整体是几乎没钱赚,但海油的可以对半赚。2024年美国天然气1997年以来新低,美国大概率大部分天然气产能已经处于亏损状态,但目前LNG通往我国的到岸价跟去年海油实现的天然气差不多。

--美国页岩油伴生气卖10美元每桶当量,到我们沿海码头就变40美元左右。所以美国的页岩油成为边际定价标准,美国不赚钱就是价格底部,未来这个价格会持续提升,甚至达到80美元。

造成这个情况的原因是海外购气环节复杂:海外购气——液化——LNG船运输——LNG接收站。

其中液化需要消耗大量的能量,定制天然气船,LNG的中间环节成本是美国天然气开采成本的2倍左右,加上美国人工,各个环节都决定了高成本。

这些刚性的成本让国内的低成本天然气生产商可以继续有赚。进口中间商环节成本+海外开采成本>远大于国内的成本。这就是国内低成本天然气的护城河。整体看,国产天然气护城河甚至比煤炭还要强。

3.国产天然气产量方面

中石油国内年自产气约1500亿方,其中陕、新、川约各占1/3,陕会略多些。销价新疆最低,在0.8/方左右。但绝对盈利金额肯定远远超过中海油。海油年产200多亿方。

中海油天然气成本最低:2023年海油的国内天然气桶最高成本大概22.53美元每桶,天然气实现售价47.88美元每桶当量。

.

主要投资标的

国内最大的油气生产商和销售商。

投资逻辑总结:

天然气打底,原油弹性,减油增化产业链一体化(经济下行没优势,经济上行产业链每个环节都有利润),抗风险能力更强。持有的国家石油天然气管网公司相当于收费站,后面的氢能源唯一的大规模运输通道。

负面因素:人效比低,油价和天然气价格下行的话影响更大。

.

企业竞争优势

1.石油产量同比增加。2023年石油产量实际产量预计481万桶每天,比2022年的462万桶每天,增长4.1%,比2018年日产量409万桶增长17.6%。

2.天然气涨价。天然气产量占了中石油的油气总产量的46%。2023年的天然气价格2.105元每立方米,比2020年的价格1.17元/立方米几乎翻倍,也远远高于2017-2019年的天然气价格平均1.305。

3.人力成本降低,但人效比依旧较低。中石油的员工人数在2012年开始下降,从55万下降到了2023年中的39万。

4.负债端持续改善,现金资产持续增加,金融资产减去有息负债从2016年的-4643亿到了2023Q3的-213亿,巨大的改善

.

要注意的点:

天然气价格影响最大的是中石油,其天然气占了其46%的油气产量占比,而且体量非常大。(海油的天然气产量也在逐步增加),2020年的天然气价格市场化后跳涨,或许长久提高了未来油气公司的业绩下限。

中石油Q4一般计提相对比其他季度比较多工资奖金减值。

.

国内最大的海上原油及天然气生产商。主要专注于利润率最高的资源开发业务,资本回报率较高:公司承诺2022至2024年全年股息支付率将不低于40%。即使在2016年和2020年油价暴跌背景下,公司依然维持着较高分红。

投资逻辑总结:储量最大(95%的海域开采权)+产量增量未来2年最确定(未来2年增量20%)+未来3大万亿大气区+业务指标更好+估值最低(24年动态PE 8倍)

负面因素:风险也更大,大量海外的投资不可控,还有地缘政治影响。据估算中国南海是全球石油与天然气储量最丰富的海域之一,潜在石油储量达到了 300 亿吨左右,天然气与可燃冰为 58 万亿立方米,但是南海潜在油气田很多处于主权争议地区。

.

竞争优势:

--储量巨大。有95%的海域开采权。海洋油气具有极大的资源潜力,是全球重要的油气接替区,我国海洋油气资源储量丰富,探明程度远低于世界平均水平,开发潜力大。中国海洋油气整体探明程度相对较低,石油资源探明程度平均为 23%,远低于世界平均 73%的探明率与美国 75%的探明率。

--未来2年产量增长20%,增长确定。石油产量持续增加:从2007年的47万桶每天 > 2018年124万桶每天 > 2026年227万桶每天。

--天然气:天然气桶价格最低,有护城河。未来6年三个万亿大气区规划:未来几年,中海油的天然气产量也会逐步提升。2025年左右建成南海万亿大气区,2028年左右建成陆上鄂东-沁水万亿大气区,2030年左右建成渤海万亿大气区。截止2023年,中海油收入结构中,石油占86%,天然气占14%。

--成本端降低:桶成本从2013年的45.0美元下降到了2023年的28.17美元,如果剔出浮动的税务桶成本比如资源税附加税等按油价浮动的税,海油的“非税桶成本”是过去10多年新低。

.

运营优势

--人效比高:中国海油185万桶每天的产量,全公司2022年末2.1万人。

--资产负债端:净现金累积到历史新高的1000多亿。(净现金=现金及其等价物+理财-有息负债)。油气行业大公司里最优质。

--分红稳定:2014-2023年累积分红3610亿HKD,占其2014-2023年累积利润6798亿HKD的53% 。

.

海外资产端情况

2022年海外地区储量占比33%,勘探开发前景广阔。

--2013年收购加拿大油砂900多亿,加拿大油砂业绩在2014-2021拖累了海油业绩几百亿的折旧和减值。

--中海油的海外资产的潜力主要是圭亚那和巴西。圭亚那40万人口的英语系国家,必须依靠中美大国做后盾,才能抵御邻居的动作,而圭亚那油田的75%是美孚,赫斯美国公司,25%是中海油。

--巴西就是权益投资,相当于持有优质石油公司长期持有。

.

业绩预测:2004-2023过去20年布伦特油价平均74美元,如果未来平均保持这个价格,那么中海油的未来利润5年移动平均净利润大概1300亿以上。

.

和行业内顶级公司对比

中国海洋石油2023年净利润976亿,前三季度平均日产量183万桶,累积产量4.997亿桶,平均每桶净利润28.37美元,比沙特阿的桶油净利润多了2.41美元每桶当量。

对比,沙特阿美2023年产量1280万桶每天或年产量46.72亿桶(其中石油960万桶每天,NGL110,天然气210万桶当量每天),净利润1213亿美元,平均每桶净利润25.96美元。

不过沙特的石油成本中,政府分成和所得税都非常高。所得税率有45~50%,海油大概25%~30%,所以实际上沙特阿美的桶成本还是比海油低不少。我们政府分成是6%。

.

中国石化:

国内最大的成品油供应商,炼油能力国内第一。

从油价走势看,中国海油的营业利润与油价呈现正相关的关系,中国石油营业利润在原油100美元/桶时的表现最好,中国石化营业利润在原油80美元/桶时的表现最好。现在的油价,对于中石化是比较舒服的位置。

石油炼化占比大,在油价上涨周期,弹性远不如中海油这样只做上游业务的。但是油价低迷时,石化的炼化业务是受益的。所以周期性弱很多。

三万个加油站,加上便利店收入,是稳定的现金流生意。

总体来说是个不错的收息股,业务模式稳定、分红大方,中证红利指数发布后的十数年里都是常客。

随着股价上涨,吸引力不如从前。目前6.5的价格,股息率在5.15%左右。

.

其他标的

中曼石油

本来是一些国资钻井队的队长,自己创业。唯一民营企业深入涉足其中的全产业链公司。

国内首家拥有自主油田的民营企业。公司从油服起家,后积极向油气上游拓展,2018年获得新疆温宿区块油气探矿权,目前已成功实现向油气资源型企业的战略转型。

目前公司共拥有三大油田区块权益,其中温宿油田温7区块已探明原油地质储量3,011万吨,柯柯牙油田F1断裂带上盘共1092.4万吨石油储量;坚戈油田探明原油储量6,544万吨。公司油田资源禀赋优秀,三大油田均埋藏较浅,石油开采成本较低,成本优势显著,桶油直接成本为13美元/桶,桶油完全成本为24美元/桶。

核心管理层油气行业从业多年,行业经验丰富。

总结:目前市值113亿,石油产量70万吨每年,单位市值含油量和中石油、中海油相当,但成本远低于中石油,和中海油相当。同时中曼的石油产量年化增长30%远高于中海油的10%,定增招股说明书2013-2015产能分别为50、65、80万吨。实际上去年业绩快报产能68万吨。另外还附赠每年2个亿利润的石油勘探业务。

虽然民营企业不敢去重仓买,但是值得关注。如果能成为石油行业的紫金矿业,那真是国家和投资者的幸事。

.

P.S.产业链油服公司情况

油服市场主要分为五大板块:物探、钻井、测录井、油气生产服务、油田工程建设。

国内油服市场格局:三桶油旗下油服公司占据国内市场85%,国际油服公司占据5%,其余民企占据10%。

中国石油旗下主要公司

中油工程:中国石油的油气工程公司。15年大牛市时中石油重组了天利高新而来。

中油资本:金融资本平台。15年大牛市时中石油重组了石油济柴而来。

大庆华科:从事石油化工业务,目前属于壳儿化状态。未来有重组可能性。

大庆钻探、西部钻探、长城钻探、川庆钻探、渤海钻探等五大钻探集团:国内实力较强的钻探企业。

.

中国海油旗下主要公司

中海油服:海油开采服务业务。

海油发展:能源技术物流服务。

海油工程:海油开采工程业务。

.

中国石化旗下主要公司

中国石化、上海石化负责石油加工业务。

石化机械,石化油服分别从事石油开采的机械生产和服务。石化机械由江钻股份重组而来。石化油服由仪征化纤重组而来。

中游初期储运由中石化冠德控股负责。

工程建设版块由中石化炼化工程负责。

四川美丰从事化工业务。市值较小。

岳阳兴长从事石油化工业务。市值较小。

山东泰山石油负责商业流通。市值较小。标准的壳资源。

P.S写的比较好的帖子

P.S.巴菲特买中石油H的案例参考

巴菲特从2002年开始买入中国石油,最后一次买入中石油是在2003年4月29日,至此伯克希尔总共持有中石油23.4亿股(买入成本约4.88亿美元)占中石油总股本的1.3%,占其发行港股的13%。

2007年7~10月,巴菲特清仓中石油,每股卖出价约为13.5港元,卖出总市值约为40亿美元。税前投资收益约为35.5亿美元,约270亿人民币,不包括分红的总投资收益率为7.3倍,年化收益率48.8%。

1.看PE和PB。巴菲特买入中石油H,市盈率6.2倍,市净率0.9倍。在2007年卖出中石油的时候,市盈率16.9倍,市净率3.4倍。

2.看PE/ROE。巴菲特0.38左右买入中石油H股,0.8时卖出。(在估值周期股时,可以将MRQ PB和景气周期第一年的ROE代入到公式)

3.看价格,巴菲特2002年开始买入中石油的时候,原油价格大概30美元/桶,2007年卖出的时候,原油价格大概100美元/桶。

4.看储量。巴菲特在市值300亿美金位置买入的,巴菲特说他和芒格认为中石油至少值1000亿美金,这是巴菲特极其罕见的给出明确估值的投资案例。他这1000亿的估值方法简单说就是把当下储量变现得到的现金流。

但是要注意,不能刻舟求剑。巴菲特买入中石油期间,ROE在15%以上。2014-2021期间ROE不足10%。

中石油的ROE从巴菲特卖出了之后,2008年开始一路下降,一方面是油价不景气,另一方面是因为炼油化工和新材料等业务毛利不高,且固定资产投资比较大。