一、3月概况

今年开始计算估值,对持股更有数了一些。虽然不代表数是对的,也不代表收益会更好。

“之前一直拍脑袋,拍个短期预期和长期信心度。大公司通过这两个值来配置,小公司 毛估估成长性。原来就有点问题,小股票跌起来懒得动,也算不清楚。不补仓也不加 仓,涨起来同理。

现在问题被放大了,因为这个行情下都有一定的性价比(比如阿里、腾讯、以及一堆 小股票),毛估估很难对比。今年可能涉及到调仓,甚至小公司出现反转(好和坏都 有可能),所以需要更精准的对比。”

通过两个月不科学的“计算”和观察,接下来有了很科学的计划(笑哭:

-给持仓“瘦身”,减少持股数量+集中仓位;

关于$阿里巴巴(BABA)$ :

阿里的利润有不少的释放空间。我不知道有没算对,感觉赔率很高。

确定性拍个脑袋的话,接近1。国内pdd用户量到天花板了,业务上不至于对阿里进行“抄家”。

电商没有特别强的护城河,反过来讲,阿里也在学pdd。供给侧和需求侧流量,如果还要往上顶的话——形成pdd一家独大的局面(像当初阿里一样,拿望远镜找不到对手。。)——商家出逃pdd也不是不可能。估值上:

1、阿里有很多“负”资产,给利润和估值添乱;

2、看到大道说的“资产很难急着变现”,真的很感慨。但好在阿里只有“累赘”,却没什么“债务”。而在变现的道路上,有很明确的努力的迹象;

3、如果给这个持股期,定个标志性节点的话有两个:瘦身和专注的阶段性结果呈现、蚂蚁上市;

关于陌陌$挚文集团(MOMO)$ :

周末找了很久,陌陌电话会上提到的“海外表现尤为不错的产品”。但可惜的是,从翻墙搜索、appannie、36kr等等包括看了海外排行榜一堆社交产品。不仅所谓的新产品无迹可寻,甚至连soulchill都乏善可陈,在中东地区更是没什么影响力。倒是探探——主打亚洲人社交——有不错的用户量和留存(可能从当地的华人辐射开?)。

所以问题只剩下,当前营收/业务会萎缩到什么程度?

1、看完陌陌财报的毛利和净利,我觉得利润也有一定的释放空间(拍脑袋);

2、陌生人社交主要靠女性用户和效率,

-陌生人社交平台有痛点(护城河低),效率到一定程度,用户量上来一定会稀释效 率。所以一定会不断有新的平台出来;

-而且平台很难沉淀社交关系、内容、用户(积累、巩固先发优势/护城河);

-但反过来,一个陌生人社交平台的用户流失,也会导致这个平台的社交效率提升,总 会达到“盈亏平衡”的点(前提是产品体验没被超越);

3、现在有不少陌生人社交产品,我觉得挺有意思。比如soul、nico、国内翻墙上tinder、 他趣以及抖快上各种投放的新产品,但拍脑袋,不至于让陌陌和探探的用户量减半。 目前是个pe不到5,pb不到1的估值呀

股票收益记录:

-2021年至今(CNY结算) +5.06%

-年初至今(USD结算) -3.09%

私募A收益记录:今年以来+6.3%,持有收益+7.87%

*收益记录:1、感觉按时间加权的计算更合理,更像净值计算?(不太懂);2、结算长期应该看人民币(最终消费),短期看美金(更贴合标的走势);

二、持仓明细

3月份加仓了拼多多。按100%计算仓位:

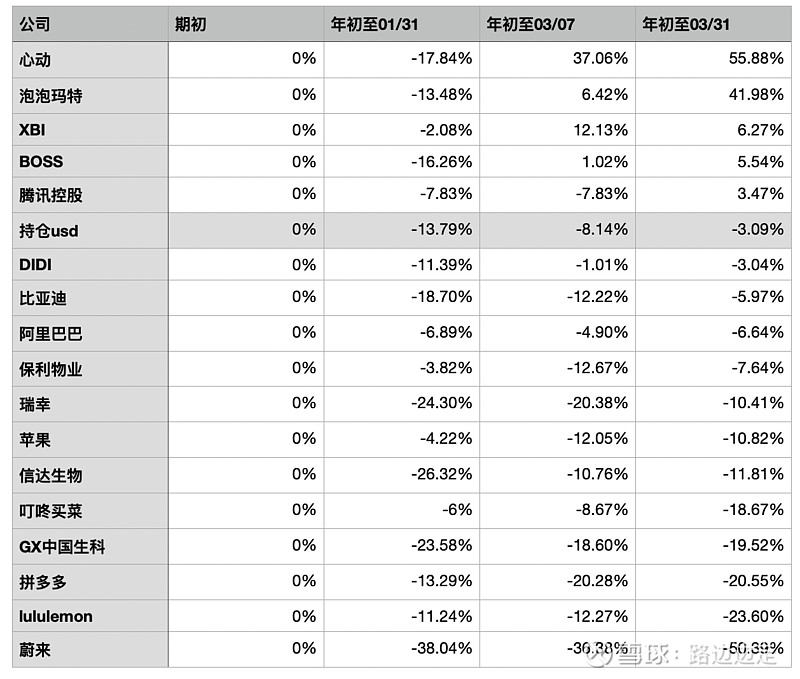

三、涨跌明细

重点持仓的走势:

四、预期和仓位

封面:夜骑西湖一圈,回到小区突然觉得神清气爽