刷了一下近5年的有息负债数据,对比一下几个还活着的地产公司:

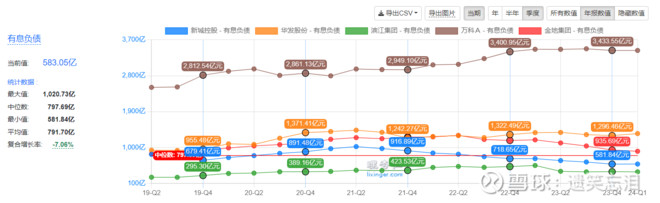

新城确实一直都在收缩,合同负债2020年2000亿到现在1000亿,收缩了一半,与此同时,新城的短期借款+长期借款从2020年的440亿下滑到现在的240亿,下滑了也接近一半!

金地是被动收缩,合同负债2021年是1125亿,现在是650亿,收缩了也快一半,但是金地短期借款+长期借款2021年是480亿,现在还是480亿!

滨江合同付负债一直保持增长,短期借款+长期借款扩张到现在的260亿

万科合同负债从2021年的6300亿坠落到现在的3000亿,短期借款+长期借款从2021年的1600亿到现在变成了2000亿?业务收缩债务完全没收缩?!

要说万科比新城的商业还要成功,现金流还要充沛我是不信的!

新城一季度商业营运收入达到了28亿,今年全年有望超过130亿,新城连续大涨以后目前估值是240亿,新城若能彻底摆脱住开,仅仅商业这一项产生的现金流和净利润在未来5-7年,足够逐步清空所有有息负债,何况还有1000亿可以确认的收入呢!

总得来说,A股地产公司当中新城践行活下去最彻底的地产公司,虽然公司曾经在道德上有瑕疵,但企业一直在努力保证不暴雷,也算难得!