本周一,开盘直接挂跌停价清仓了持有两年多的洋河,亏损大概32.6%。

五一期间,在家无事,就把洋河的投资经历写下来,总结一下,看得到了什么经验或教训,不能交了学费,没学到知识,那就更亏了。

另外写下来,也是对思考过程进行的一次梳理,还是记忆的一个备份。

一、洋河的投资记录

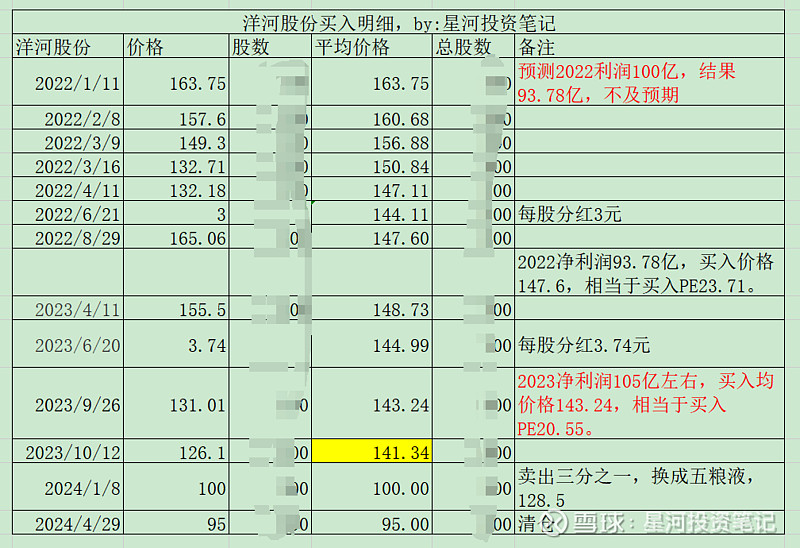

我先是详细找了以下之前洋河的买入记录,共有9笔,其中2022年买入6笔,2023年3笔。

回顾一下2022的买入理由,当时预测2022年净利润100亿,按照老唐估值法,市盈率给27.5倍,得到合理股价182左右。

第一次买入163.75,在合理估值的9折,而后越跌越买,到2022年底,扣除当年分红3元/股后,平均买入价格147.6元,相当于合理估值的八折,对应当年市盈率23.71倍。

然而,洋河2022年的利润只有93.78亿,不及之前预期的100亿,这是买入后的第一次不及预期。

2023年,又买入三笔,当时按照增长15%来推测2023年利润,得到2023年利润108亿左右,按照老唐估值法,市盈率给27.5倍。得到合理股价197左右。

2023年4月11日,155.5的买入价相当于合理股价的7.9折左右;

2023年9月26日,131.01的买入价相当于合理股价的6.6折左右;

2023年10月12日,126.1的买入价相当于合理股价的6.4折左右;

9笔买入,总的买入成本是141.34(扣除分红后)。

这两年的投资学习,让我尝试构建了自己的估值模型,根据我的估值模型,洋河合理市盈率应该是17.33倍(来源下面有解释),和老唐的27.5倍市盈率偏差挺大的。

今年1月8日,各个白酒企业都大幅下跌,当时我记得洋河15PE,五粮液17PE,五粮液的确定性更强一些,就调仓换股,卖出三分之一的洋河,换入了五粮液。

事后来看,这是无比正确的一次调仓换股,并不是后来洋河股价跌了,五粮液的股价涨了,而是洋河的业绩再次让人失望,相反五粮液的业绩略超预期。

上周五4月26号收盘后,我一直在期待洋河的年报和一季报,当时猜测2023年报利润105亿左右,2024一季报不期待增长15%了,哪怕增长10%都可以接受。然而等到晚上11点还没发财报,就先去睡觉了。

清早起来,手机一开机就赶紧看洋河的财报,看到2023年利润100亿,2024Q1利润仅增长5%,扣非也才6.79%时,我怀疑我是不是看错了,所以我赶紧起床,打开财报再确认一遍,我当时非常郁闷,这业绩太烂了,但是理性让我再仔细评估一下洋河的投资价值,于是我打开我的估值模型,对估值模型的几个关键参数进行了调整。

首先是洋河未来三年的增长率由10%调低到6%,三年后即2026年的利润由140亿调低到120亿,调整完成后,我发现以当前股价持有洋河的预期收益率仅有15.97%,不及我三年一倍的目标(预期收益率26%)。鉴于洋河再次不及预期,让我非常失望,我几乎立即就做出了清仓洋河的决定。

注:总年化收益率=预期年化收益率+股息率

到了周六晚上,当看到老唐在周记里做出清仓洋河的决定后,我第一时间的心情不是开心和老唐做出了同样的决定,而是担心下周一,我可能跑不掉。如果跑不掉了怎么办?我反复思考这个问题,当晚我辗转反侧,难以入眠,然后我就做了plan-B,就是股价跌到多少,我继续持有,不再卖出,于是我继续修改我的估值模型。

我预期的收益率是三年一倍,也就是年化26%,再差也不能低于20%,如果按照20%的预期收益率来计算,最低90元的股价我还可以接受,所以我决定,如果第一天跑不掉,第二天就不能挂跌停了,要看股价情况,如果在90以上,还是清仓走人,如果90以下,继续呆坐不动。

到了本周一早上的7点,我按计划利用券商的委托单,直接挂了跌停价90.09,然后就正常上班工作了。还好没有跌停,我成功离开了持仓两年多的洋河,最后以95成交。

二、得到的经验教训

1、护城河差的公司,必须寻求更大的安全边际,之前洋河安全边际不足。

2、投资就是比较,只有关注更多的公司,才有得选,才可以选择预期收益率更高的股票。这和老唐常说的“一切的努力都是为了有得选”相对应。

所以平时不能偷懒,不能总想着抄作业,必须得踏踏实实去研究和分析企业。坚持做有价值的事情,终归会有回报。

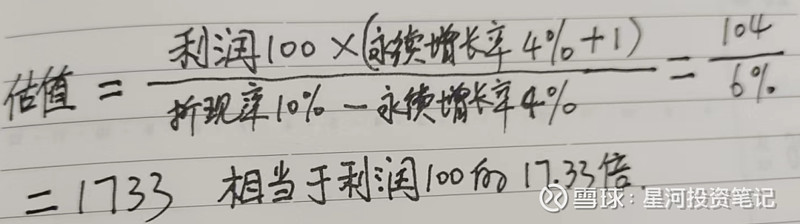

三、针对文中17.33PE的来源

DCF现金流折现模型,大家都清楚,此处就不推导了。由于我不知道怎么打这些符号,就手写了一下公式,见下图:

洋河2023年利润100亿,假设此后永续增长,永续增长率取4%,鉴于洋河的不确定性,取折现率10%,则得到洋河的估值为1733亿,相当于2023年利润的17.33倍。

四、卖了洋河,买了什么

卖出的洋河,我利用家里备用金周转,立即买入了古井贡B,买入价格117.7港币,还买了一点儿泸州老窖。

根据我的估值模型,古井贡B预期收益率最高,有三年一倍的机会,泸州老窖,稍微差点,买入有预期20%以上的收益率。

过两年再回头,看这个决定是对还是错。