兴业银行在2023年英国《银行家》杂志的“全球银行1000强”排名中,按一级资本排名第17位。明晟ESG评级也从A级进一步提升至AA级,成为唯一一家连续五年获得境内银行业最高评级的银行。

截至2023年底,兴业银行的总资产首次突破10万亿元,达到10.16万亿元,同比增长9.62%。同时,存款和贷款也双双突破5万亿元。表明兴业银行的资产负债结构持续优化。总股本为208亿股,每股收益3.51元,每股净资产34.20元,净利润为776.54亿元。分红预案为每股分红1.04元(是2023年全年利润的分红)。

与2022年报的数据相比,2023年的每股收益为4.20元,减少了0.69元。2023年的净利润为913.77亿元,减少了137.23亿元。2022年年度业绩分红为1.188元,2023年年度业绩分红(预案)减少了0.148元。虽然分红率提高了,但由于每股盈利下降了,实际每股分红金额也随之下降。

下面来看看兴业银行的解释:

原因1:2023年兴业银行营业收入2108.31亿元,同比减少了5.19%。时隔6年再度负增长。兴业银行解释说:主要是受2022年理财老产品一次性收益确认抬高基数的影响。若扣除该因素,按可比口径,公司营收同比基本持平。尽管这种解释可以理解,但实际上扣除这种因素后,营收并没有增长,仅仅是持平。因此,2023年业绩确实承压。虽然解释了回撤的原因,但无法解释为何没有实现增长。

原因2:市场利率波动和金融资产估值变化。尤其是三季度,单季公允价值变动收益同比亏损达26亿元。兴业银行解释说:主要是三季度市场利率波动,交易性金融资产估值出现阶段性回调。那么26亿元,按照208亿股,那么每股损失毛估就是0.125元。

公允价值是指在有序交易中,市场参与者之间进行资产或负债交易的价格。对于金融资产而言,公允价值通常指这些资产在市场上的当前交易价格。市场利率波动会导致持有的交易性金融资产估值发生变化。例如,当市场利率上升时,固定收益证券(如债券)的价格通常会下降,因为相对于市场上新的、更高利率的证券,它们的固定利息支付变得不那么吸引人。相反,当市场利率下降时,固定收益证券的价格通常会上升。因此,如果兴业银行持有的这类证券在市场利率上升期间,其公允价值就会下降,导致出现亏损。而如果市场利率下降而兴业银行继续持有这些资产(或证券),是否就会从公允减值损失变成公允增值盈利呢?无论如何,一旦发生波动,就不必过分关注了。

原因3:加大数字化建设和业务转型的投入。兴业银行在数字化建设、业务转型、品牌及客户基础建设等战略重点领域的费用投入增加,导致成本收入比上升。尽管这些投入对长远发展有益,但短期内对净利润产生了负面影响。希望这些投入能够在长期内实现回报,而不是投入而没有相应的收益。毕竟,金融科技的发展对银行至关重要,只要这些投入不是白白浪费,就是可以接受的。

原因4:为了合理计提减值,做实资产质量。2023年,特别是在第4季度,每股收益为0.52元,回归了过去的惯例。兴业银行2020年之前的惯例是在第4季度加大核销和计提,这导致第4季度的每股收益通常是全年最低的——每年最后一个季度都颇为难看。第1季度最高,第3季度次之,第2季度排第三。2023年全年,兴业银行计提的减值损失达到611.78亿元,同比增加了125.58亿元,增长了25.83%。按照208亿股的股本,这相当于每股减少了0.60375元。加上原因2中提到的减少0.125元,每股收益累计就减少了0.72875元。如果将这些减值加到2023年全年每股收益中,那么每股收益为4.23875元,和2023年全年的每股收益4.20元基本持平。

相比于大部分银行在2023年年报中少计提减值的情况,那些银行为了平滑业绩通常通过拨备池回拨来反哺利润。而兴业银行在2023年加大了计提减值(改善资产质量),拨备覆盖率从2022年年底的236.44%增加到245.21%,增幅8.77%。这意味着拨备资金池从1288.314272亿元增加到1434.257811亿元,增加了145.943539亿元。这一增加量超过了之前提到了125.58亿元,主要是由于不良基数的增加。2022年的不良贷款为544.88亿元,而2023年为584.91亿元。因此,除了因增加拨备而增加的8.77%外,还有约20亿元额外的拨备用于不良基数的增加。

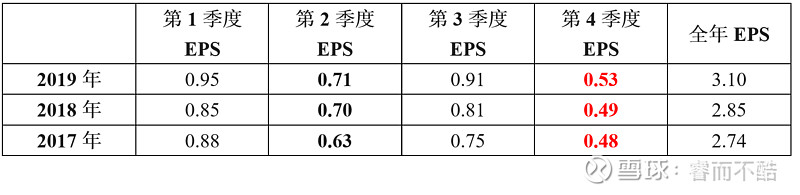

下面对比看看兴业银行在2020年之前每年的第4季度加大计提后的各个季度每股收益的情况:第一季度:最高;第二季度:次之;第三季度:排第三;第四季度:最低(因为加大核销和计提)。

这种模式表明,兴业银行在过去几年中确实倾向于在第四季度加大核销和计提,导致该季度的每股收益相对较低。

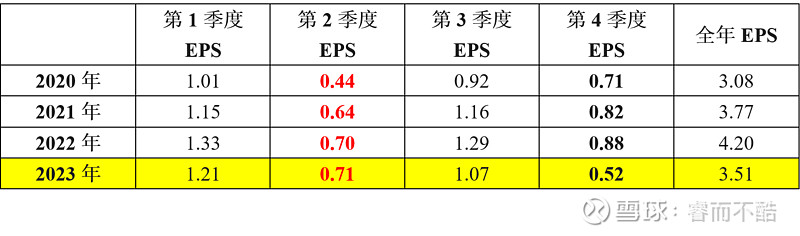

兴业银行在2020年到2022年改变了业绩表现的模式,第4季度业绩不是最低的了,而是第2季度成为全年业绩最低的季度,具体数据如下。

再看看上表的第4行,即2023年每个季度的每股收益情况,确实看起来又回到了类似2020年之前的模式。其中第4季度的每股收益为0.52元,第1季度1.21元,第2季度为0.71元,第3季度为1.07元。重新变成了年度内第4季度业绩最低。

兴业银行只是回到了以往的模式,对于长期持有兴业银行的老股东来说,兴业银行第4季度“暴雷”是正常的,呵呵。对于投资时间较短、自称价值投资而持有兴业银行的人来说,这真的算是价值投资吗?年报一出,就一定是惊愕了,信誓旦旦地表示要清仓兴业银行,说兴业银行的基本面已经改变,因此不再持有,要清仓,要减持,一股都不想持有了……。其实,2023年第三季的季报在去年10月底就已经公布了,该披露的信息早已披露,为什么当时不减持,不清仓呢?对兴业银行2023年第4季度的业绩还抱有幻想吗?

如果真的认为兴业银行没有投资价值了,早清仓就让自己早心安,没有必要自我折磨,不需要向继续持有的人展示自己是多么正确。如果市场没有分歧,那么所有股票都会按照实际价值成交,而不会存在任何的折价和溢价,不是吗?

我曾根据2020年至2022年的新业绩平滑模式进行过估算,假设兴业银行第2季度业绩最差,第4季度不会增加计提等情况,因此计算得出兴业银行每股盈利为3.78元。然而,事实是兴业银行回到了2020年之前的模式,在第4季度加大了计提以准备未来,考虑到行业压力,适当的计提也可以减少交税(隐藏一些利润,以备将来核销预留),这也是可以理解的。

有了上面的分析,那么兴业银行的业绩表现是正常还是惊愕?兴业银行目前的股价为15.41元,而截至2023年12月31日,每股净资产为34.20元。然而,现在是2024年4月7日,这34.20元的每股净资产中尚未包含今年(2024年)第一季度的盈利。根据兴业银行多年的惯例,第1季度的业绩通常全年四个季度中最佳的。如果兴业银行的盈利0%增长,即和去年持平,那么第1季度的每股收益将达1.21元;如果下跌5%,则为1.1495元;下跌10%则为1.089元;下跌15%则为1.0285元。考虑到去年兴业银行已经进行了一次性减值,重复减值相同的体量可能性有多大吗?另外,去年第4季度核销和计提增加了,今年第1季度是否需要再次加大核销和计提?如果市场上持有兴业银行的投资者或者炒股者担心过度了,觉得业绩同比还会下跌15%,即便如此兴业银行第1季度至少也可以给每股净资产贡献1元吧,此时兴业银行的每股净资产毛估就是34.20 + 1.0 = 35.20(元),目前股价15.41元,对于已经清仓的前兴业银行炒股者或者股东或者投资者来说,那么兴业银行是涨是跌就与这部分人无关了。

对于尚未清仓完的投资者,那么继续以15.41元甚至更低卖出,若是如此,我们就真的谢谢你们了。对于我们这一批中长线的投资者,会持续分批买入,因为你们以15.41元甚至更低的价格卖出每股净资产高于35.20元的兴业银行,我们买就是我们自己的事情了。你们觉得自己高明要卖出,我们买入也是基于我们自己的评估。

当然,你们可能会说现在是下跌趋势,等到股价下跌得更低,我们再买回来,对吗?但我们不会等待,也不会在市场上观望。你们现在可能已经惊慌失措地卖出了,等到价格再次下跌,你们的胆量可能会更加不足,你们敢再次购买吗?如果股价下跌到15元以下,你们会等待14元吗?然后又等待13元吗?15.41元相对于35.20元的差距,与15.41元相对于13元的差距是否一样?但没关系,市场上有卖出就会有买入,有买入就会有卖出。大家都应该换位思考对方的行为,不管是出售还是购买,都应该慎重对待。

关于兴业银行在2024年及以后的机会,以及与其他股份制银行的比较,是一个值得深入探讨的话题。投资者可以考虑兴业银行的战略规划、业务增长前景、资产质量和盈利能力等方面。同时,与其他股份制银行相比,兴业银行的市场定位、风险管理能力和未来发展战略也是需要仔细研究的。

在考虑投资机会时,投资者应该综合考虑各种因素,包括行业前景、公司基本面、财务状况以及市场环境等。不同的投资者可能会有不同的偏好和风险承受能力,因此,对于投资兴业银行还是其他股份制银行,每个投资者都应该根据自己的情况进行详细的研究和分析,做出合适的投资决策。

在未来的探讨中,可以进一步深入分析兴业银行的竞争优势、风险因素、市场机遇以及行业趋势,以及与其他同行的比较优势,从而更准确地评估兴业银行的投资价值。

(未完待续……)

著作权声明:本文为睿而不酷原创,未经授权,不得转载。

风险提示:本文所提到的观点仅代表个人的意见,不构成任何投资建议。投资者据此操作,风险自负。

$兴业银行(SH601166)$ $招商银行(SH600036)$ $太阳纸业(SZ002078)$ #银行股今年还有希望吗# #投资理财# #金融#