轻松看财报,快速懂估值。今天聊一聊招商银行。$招商银行(SH600036)$

银行和我们之前讲的其他企业,业务逻辑和财报都不太一样,因此在分析时,使用的财务指标,背后的业务分析也不一样。

今天首次讲解银行,所以把用到的财务指标的定义也讲一下。

第一部分,看一下近十年,主营业务结构的变化。

净利息收入占63%,手续费及佣金收入占27%,投资收益占6%,其它业务3%左右。净利息收入占收入大头。2013年到2022年,招行的净利息收入从74%降到63%,手续费及佣金收入有所增加。目前国家希望降低实体企业的融资成本,意味着贷款利率下降,会影响到净利息收入业务。所以净利息业务比例下降,手续费业务比例上升,是适应市场变化的。

第二部分,看看它的盈利能力。

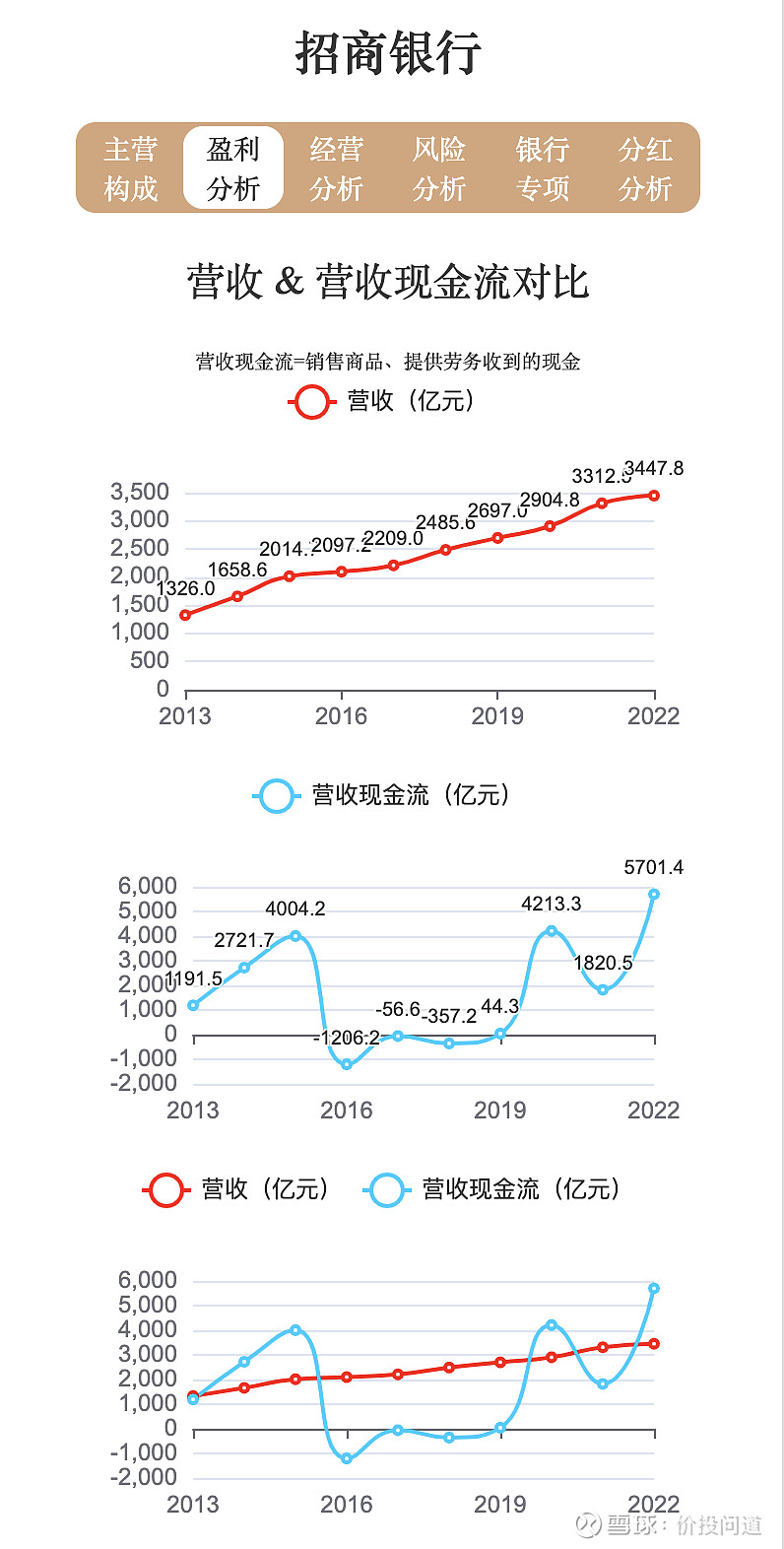

营收从2013年的1326亿,到2022年的3448亿,逐年稳步增长。

营收现金流波动比较大,有时候高出营收很多,有时候低很多。这是正常现象。因为营收的计算基础是权责发生制,而营收现金流的计算基础是收付实现制。银行的营收中包括了一些非现金收入,如利息收入、手续费收入等,这些收入并不一定会在当期转化为现金流。而营收现金流则只关注实际收到的现金,因此会存在营收高于或低于营收现金流的情况。例如,银行在发放贷款时会确认利息收入,但这些收入可能并不是当期实际收到的现金。同样,银行在吸收存款时,虽然会增加负债,但并不一定会立即产生现金流。

2022年招行营收现金流5701亿,高出营收。对比兴业银行好不少,兴业银行近几年营收现金流都持续低于营收。

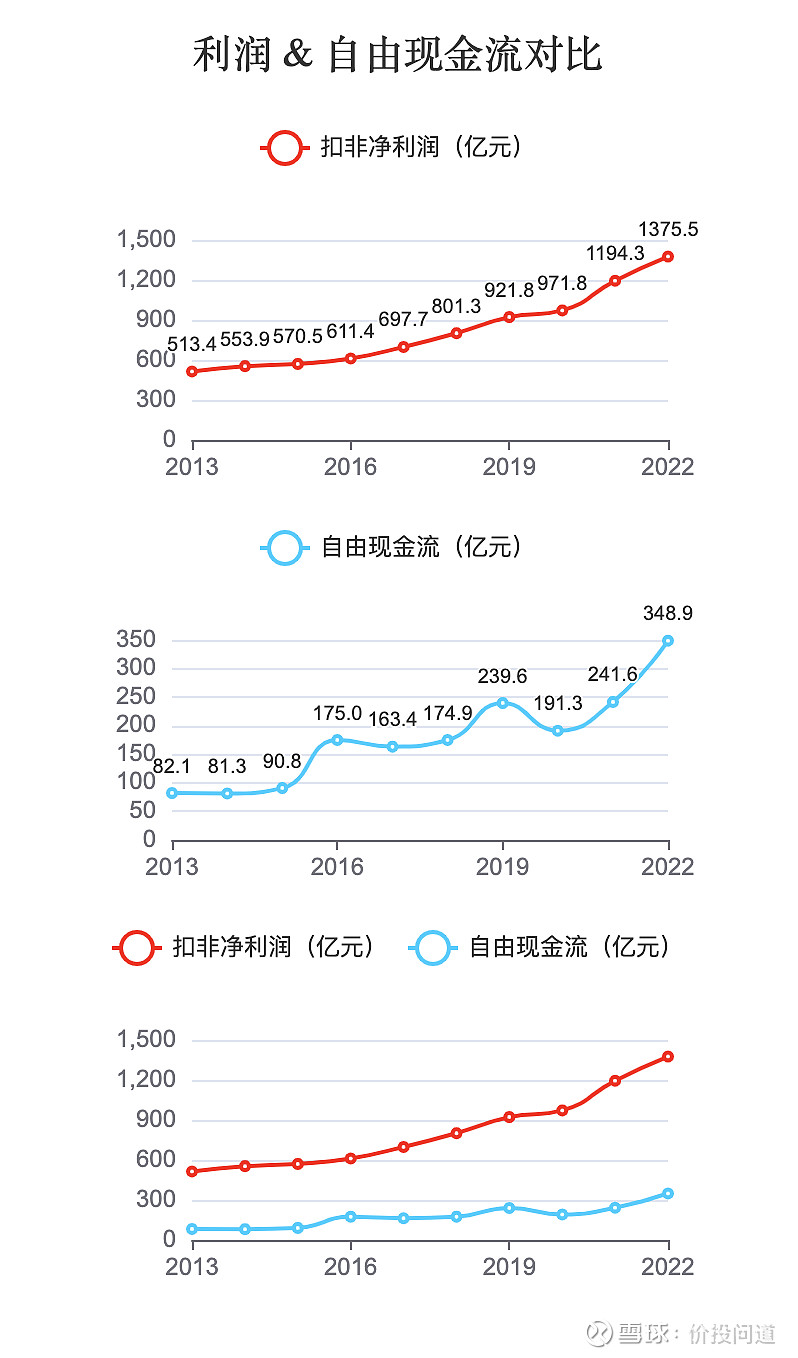

扣非净利润从2013年的513亿,到2022年1375亿,也是稳步增长。

自由现金流从2013年82亿到2022年348亿,比扣非利润低不少。兴业银行2022年扣非净利润910 亿,自由现金流59亿。相比之下,招行也是更优秀的。

自由现金流长期低于利润也和银行特殊的商业模式有关,有几个可能的因素:

1、因为前面所说的会计准则计算方式和业务模式所致。

2、资本支出的影响。银行为了扩大规模或进行其他投资活动,需要支付一定的资本支出。这些支出会减少银行的自由现金流,但并不一定会在当期对银行的利润产生影响。

3、监管要求提升资本充足率,或者给股东分红等,都会相应降低自由现金流。

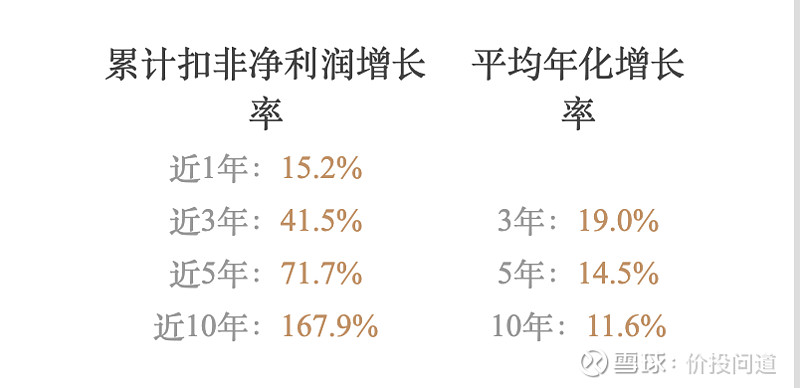

再来看扣非净利润近1、3、5、10年的累积增长,和近3年、5年、10年的平均每年增长。

近一年扣非利润增长15.2%,近三年累积增长41%,五年累积增长71%,10年累积增长169%,三年平均每年复合增长19%,五年平均每年增长14.5%,十年平均每年11.6%。增长很稳健,连续10年都是两位数增长。

近三年增长势头不错。

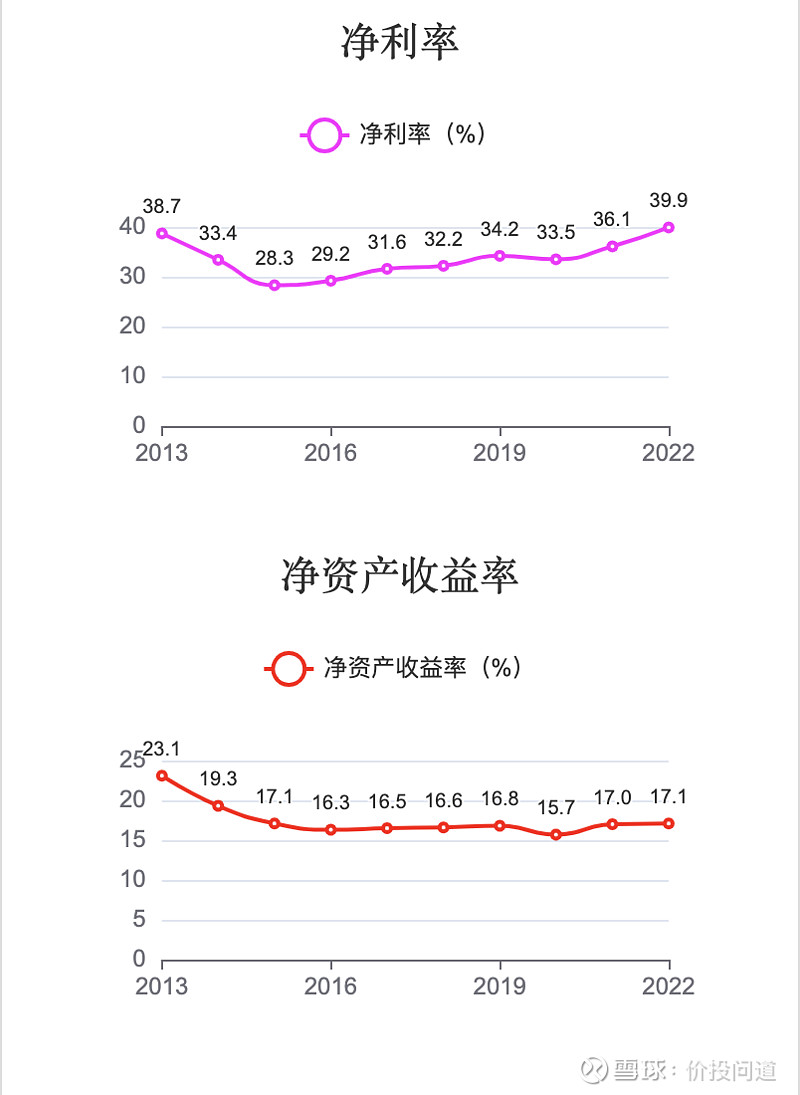

净利率一直都在30%到39%之间波动,还算比较稳定。

净资产收益率近年都在15%到17%之间波动。2022年17%,比兴业银行13%高一点。

第三部分,看一下它的经营能力。

和非金融企业不同,考察银行的经营能力我们使用成本收入比这个指标。它是银行的营业费用,与营业收入的比率,也称成本费用率,即银行在经营过程中所产生的成本与收入之间的比例。该比率反映了银行每获得一单位的收入所需付出的成本费用,体现了银行对成本的控制能力和运营效率。

招行的成本收入比,近10年基本在27%到33%之间波动,2022年32.9%。兴业银行这一项在21%到29%之间波动,2022年29%,对比看兴业银行费用控制要好些。

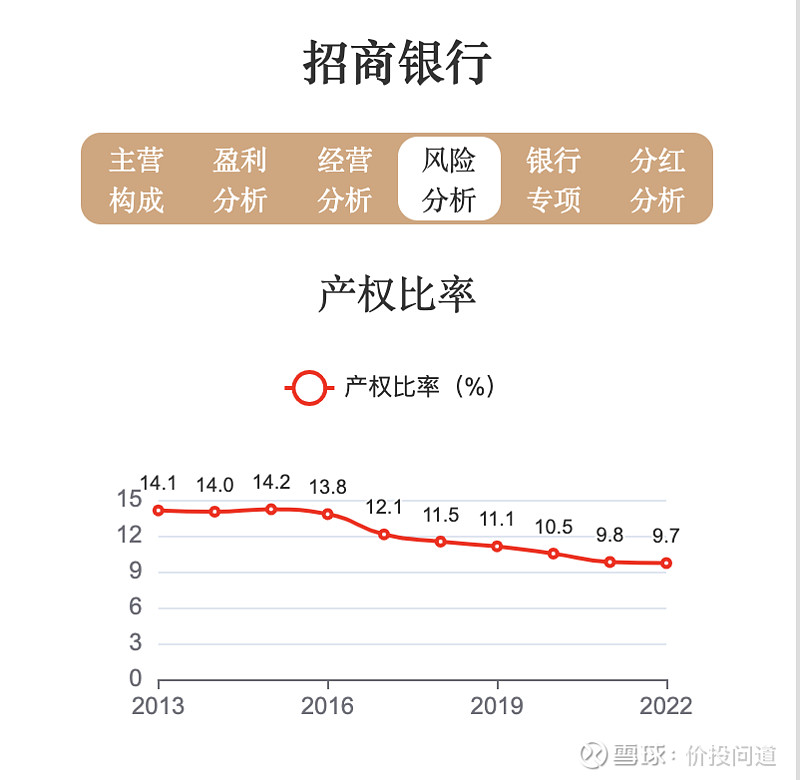

第四部分,看一下它的风险情况。

和非金融企业不同,考察银行的风险情况我们使用产权比率这个指标。产权比率,也称资本负债率,是指企业负债总额与所有者权益总额的比率,反映企业所有者权益对债权人权益的保障程度。产权比率越高,说明企业长期偿债能力越弱,企业财务风险就越大;产权比率越低,说明企业长期偿债能力越强,企业财务风险就越小。

招商的产权比率,从2013年14.7%稳步下降到了2022年9.7%还是比较健康的。对比兴业银行2022年11.4%,招行更好一点。

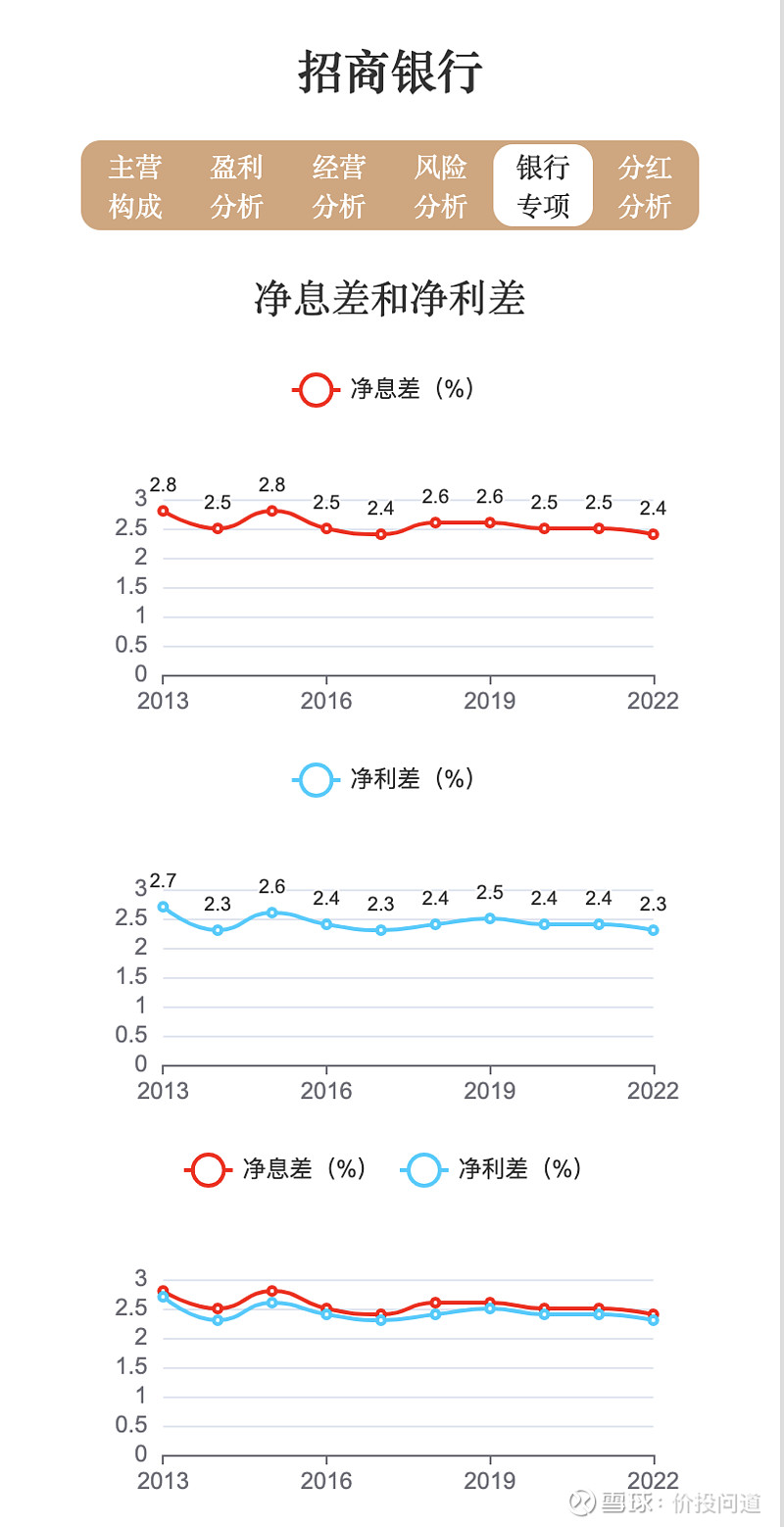

第五部分,分析一下银行专项指标。这是只有银行才有的相关指标。

净息差,是银行净利息收入与平均生息资产之间的比率。这个指标用于衡量银行在资金成本,与资金投资收益之间的获利能力,有点类似净资产收益率的概念。净息差反映了银行利用生息资产创造净利息收入的能力,是银行重要的盈利指标之一。

招行的净息差在2.4%到2.8%之间波动,2022年2.4%。兴业在1.7%到2.5之间波动,2022年2.1%,招行更优。

这一项与主要收入相关,而且收入规模很大,所以相差0.3%也会很有大差别。

净利差,是指银行生息资产的平均收益率与付息负债的平均成本率之间的差额,是衡量商业银行净利息收入水平最常用的标准。

招行的净利差,2013年2.7%到2022年2.3%之间,波动不大。兴业银行2022年净利差是1.8%。对比之下招行更优秀。

拨备覆盖率,也称为“拨备充足率”,是对于实际上银行贷款可能发生的呆账、坏账,准备金的使用比率,它是衡量商业银行贷款损失准备金计提,是否充足的一个重要指标。

招行的拨备覆盖率,从2013年266%,提升到了2022年的450%。

招商银行拨备覆盖率高出其他银行,代表该银行在应对贷款可能发生的呆账、坏账方面,计提的准备金比率较高,也就是说风险抵御能力较强,风险管控更稳健。

不过,拨备覆盖率也不是越高越好。如果拨备覆盖率过高,有可能是在隐藏当期利润,以平滑利润数据。因此,拨备率的高低,应当适合贷款风险程度,既要避免拨备金不足导致利润虚增,也要避免拨备金多余导致利润虚降。

资本充足率,是一个银行的资本总额对其风险加权资产的比率,也叫加权资本风险资产率。资本充足率反映商业银行,在存款人和债权人的资产遭到损失之前,该银行能以自有资本承担损失的程度。也就是说银行能兜底的程度。

招商的资本充足率从2013年11%上升到2022年17.8%。兴业银行2013年10.8%到2022年的14.4%,都有在逐步提升。国家规定商业银行资本充足率不得低于8%,这两家都是超过的。招商更高一些。

不良贷款率:从2016年高点1.9%稳步下降到了2022年1%。兴业银行2022年在 1.1%。招行这个指标相比较其他商业银行更健康。不良贷款更少。

单一客户贷款比率,2022年2.2%,也就是单个最大客户贷款额占比2.2%,在合理范围。

最大十家贷款客户占比2022年14.5%,兴业银行10.7%,都在合理范围,兴业更低。

这两个比率越低,说明核心客户更加分散。也意味着风险更为分散。

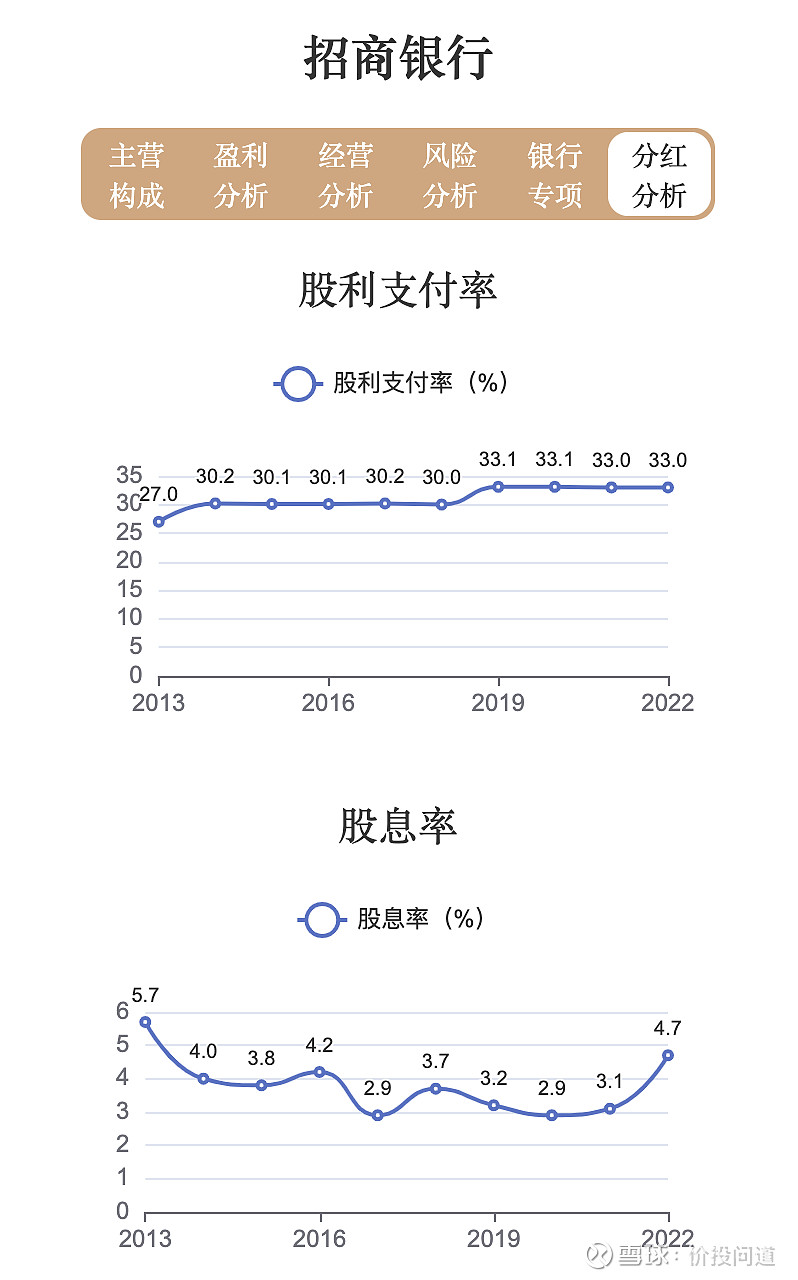

第六部分,看看分红情况。

股利支付率近十年大多为30%以上,合理范围。股息率在3%到5%波动,2022年4.7%,还是不错的。

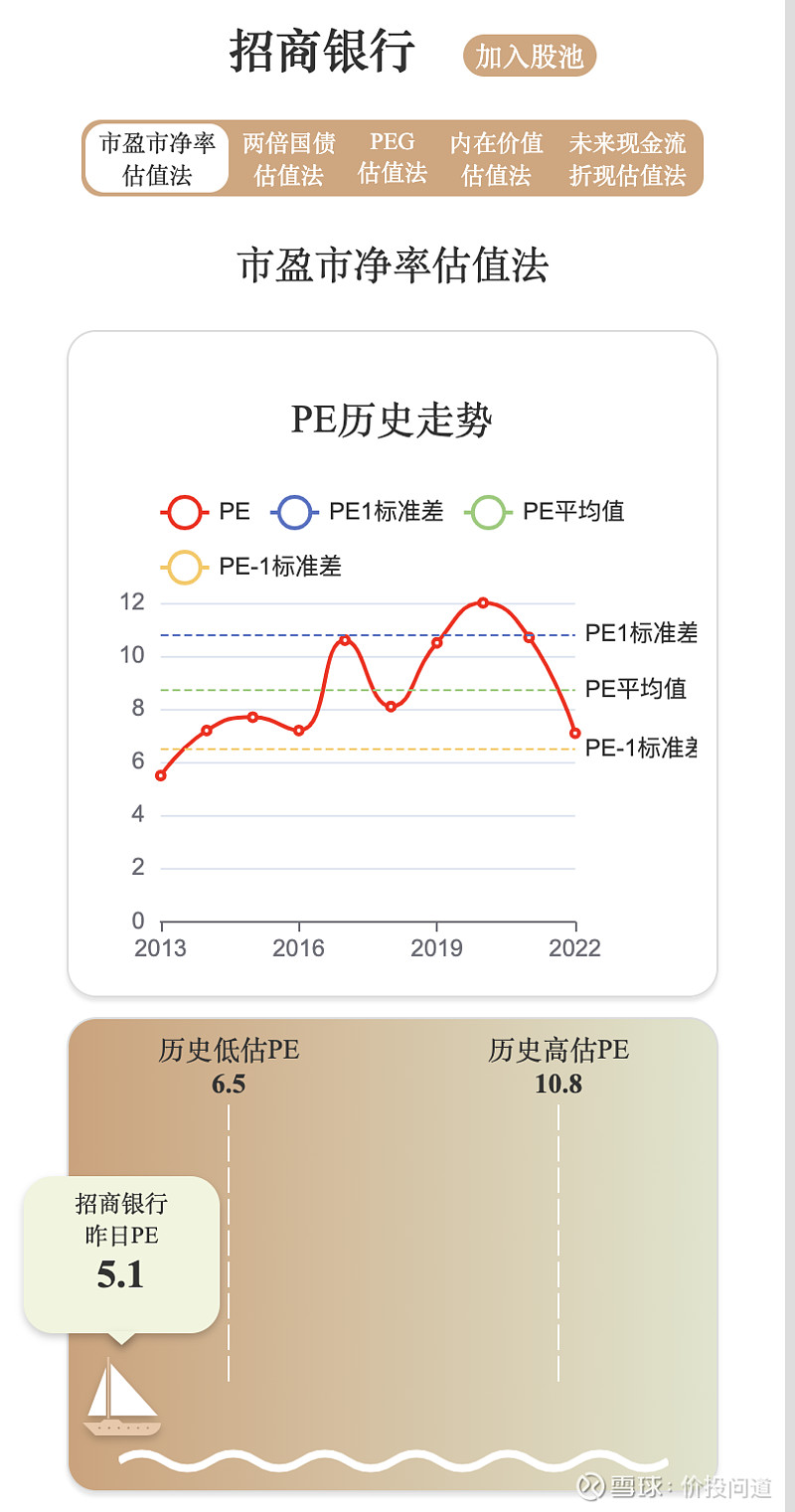

最后,看一下它的估值。

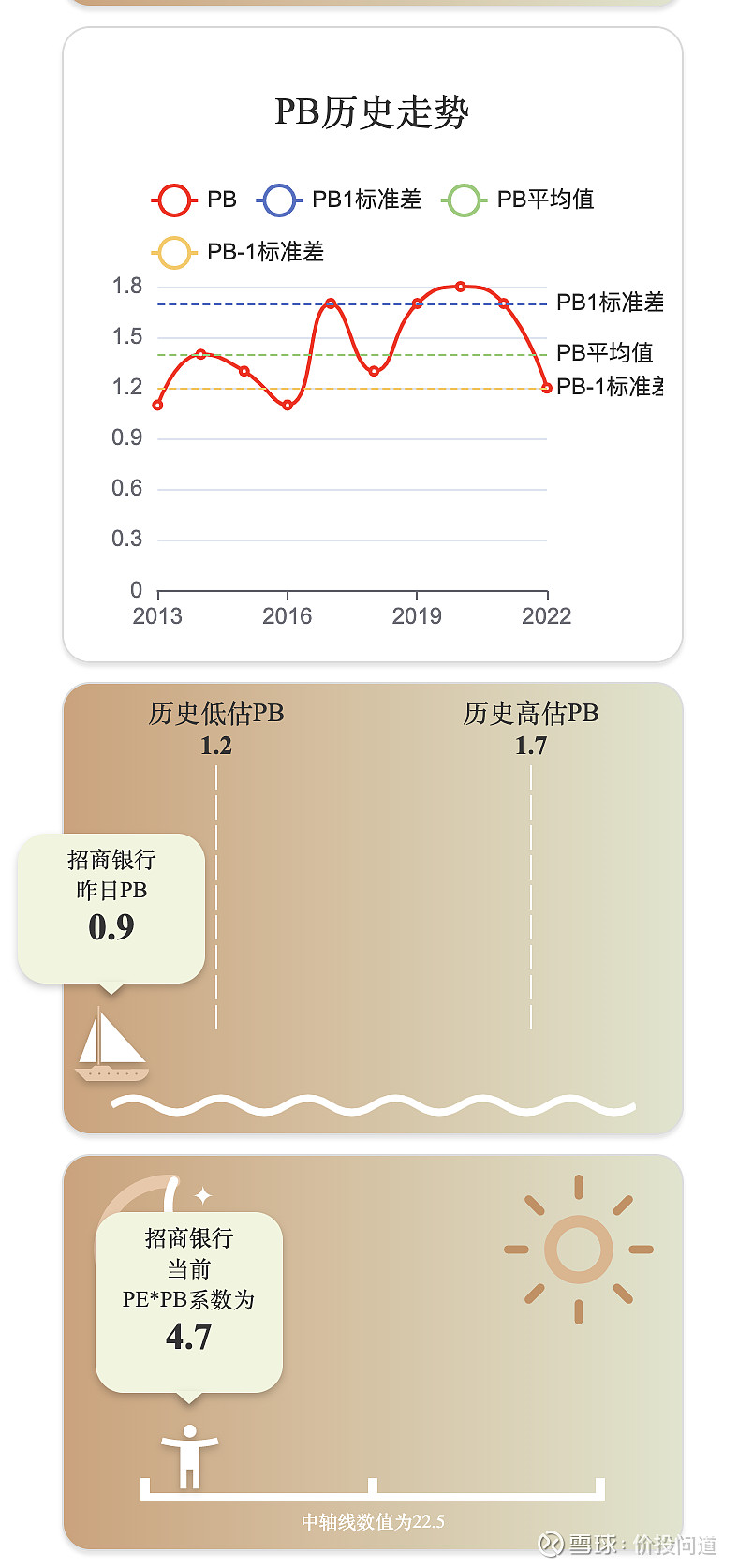

近十年市盈率高点在10.8,低点在6.5,目前市盈率是5.1,已经跌破近十年低点。

近十年市净率高点在1.7,低点在1.2,目前市净率是0.9,也是破十年低点,破净。

我们再以两倍长期国债收益率6%来做个锚点估值,市净率和净资产收益率算出来一个收益率是18.5%,高过6%这个收益锚点很多,说明是比较低估的。

或者用每股收益除以两倍国债收益率,得到一个估算价格是74元,目前价格31元,也是低估范围。

总结一下,招商银行已经成为一家拥有商业银行、金融租赁、基金管理、人寿保险、境外投行、消费金融、理财子公司等金融牌照的银行集团,覆盖全球130多个城市和地区。员工总数超过11万人,服务零售客户数达1.9亿,管理客户总资产12.84万亿元。

盈利能力、经营管理能力、风险控制能力都很优秀,而且管理风格也很稳健。

但由于目前房地产周期下行,经济较为疲软,资本市场流动性较弱,带来了低估状态。银行业是百业之母,和国家整体经济发展紧密相连,相信随着整体经济复苏,招商银行也会越来越好。

感谢大家的积极留言,欢迎继续在评论区告诉我们,想听哪些企业的分析。后面我们会在知识星球,分享这个分析工具,以及对企业定性和定量的分析方法,欢迎持续关注。