自2018年4月资管新规下发以来,银行一直致力于理财转型,但是由于存量资产整改较难,投资者接受意愿不高,部分银行转型不积极,理财产品净值化转型进展一直不算快。2020年7月31日,央行发布公告,将资管新规过渡期延长至2021年末,而这也将是银行的最后整改大限。

上市城商行净值型理财规模占比大多超8成

过去一年以来,理财产品净值化转型取得一定进展,城商行整体转型较快,尤其是规模偏大的上市城商行,很多净值化比例已经超过80%。

截至2020年末,苏州银行率先完成理财净值化改造,是首个完成新规转型的银行;净值型理财产品余额占非保本理财产品余额的比例在80%以上的全是城商行,从高到低依次是青岛银行、长沙银行、郑州银行、杭州银行、南京银行、江苏银行、北京银行。

股份制银行理财净值化比例则整体处于中间水平,兴业银行在股份制银行中最高,净值型理财产品规模占比为76.36%,其次是平安银行的71.5%,招商银行、浦发银行、中信银行、民生银行、光大银行净值型理财产品规模占比也都在60%以上。

国有银行整体转型进展则较为缓慢,六大行中建设银行、交通银行、邮储银行披露了该数据,截至2020年末,这三家银行的净值型理财产品余额占非保本理财产品的余额比例分别为45.71%、52.36%、55.31%,均处于较低水平。

国有银行理财规模、不符合新规的存量老资产规模庞大,过去配置了大量长期非标资产,在资管新规过渡期结束时难以自然消化,整改难度较大。而城商行则充分展示了“船小好调头”的优势,理财转型进展要快于全国性银行。

不过不同城商行之间差距也比较大,一些规模偏小的城商行转型进展也不及预期,但城商行整体理财净值化水平仍要高于全国性银行。

不断有银行清零保本理财

保本理财的退出速度要比理财产品的净值化转型速度更快,也更容易,自2019年以来,不断有银行清零保本理财。

根据银行财报显示,截至2019年末,交通银行、邮储银行、青岛银行、贵阳银行、长沙银行的保本理财率先清零;2020年上半年末,兴业银行、杭州银行保本理财清零;2020年末,中信银行、民生银行、恒丰银行、上海银行、北京银行保本理财清零。

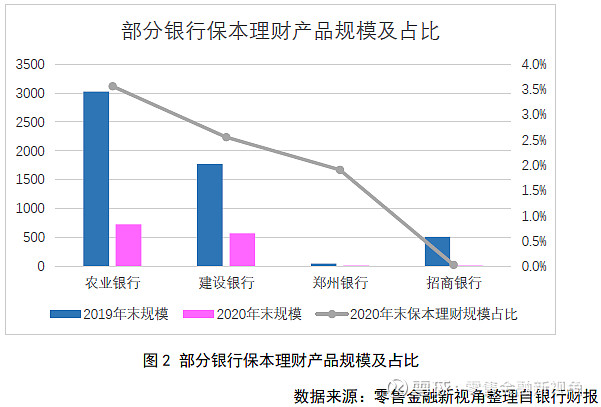

截至2020年末,保本理财产品还未清零的银行有农业银行、建设银行、招商银行、郑州银行,不过保本理财规模也相较2019年末大幅下降。

其中,农业银行保本理财产品规模依然最大,为723.13亿元,同比下降76.12%,占理财产品总规模的3.57%;建设银行保本理财产品规模568.54亿元,排名第二,同比下降67.85%,占比2.56%;招商银行保本理财产品规模7.35亿元,同比下降98.57亿元,占比0.03%;郑州银行保本理财产品规模8.79亿元,同比下降80.89%,占比1.91%。

2021年4月,21家银行仍在发行保本理财产品,农商行最多,其次是城商行、外资行,全国性银行已全部停止发售保本理财,平均期限为122天,大部分可以在年底之前自然到期,不过也有少部分产品在2022年初到期。

从银行清退力度来看,2021年末资管新规过渡期结束之时,大部分银行保本理财产品清零问题不大。

对投资者来说,保本理财产品彻底退出,非保本理财产品打破刚兑,净值型理财成为市场主角,意味着理财真的要开始自负盈亏,闭眼买理财的时代要彻底结束了。