4月26日收盘后,公司发布2023年业绩:营收331.26亿,同比增长10.04%;净利润100.16亿,同比增长6.80%;扣非净利润98.43亿,同比增长6.10%。

2023年四季度,营收28.43亿,同比增长-21.51%%;净利润-1.88亿,同比增长-161.28%;扣非净利润-3.22亿,同比增长-174.32%。

查了一下,自2009年上市以来,公司四季度从未出现过亏损。

但是,2023年四季度,公司单季度亏损。

真不幸,赶上了。

对于“印钞机”一般的全国知名白酒公司,真不应该。

同日发布公司2024年一季报业绩:

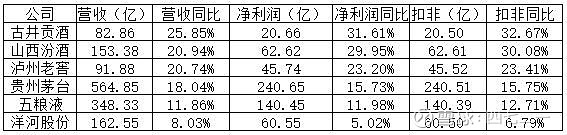

营收同比增长8.03%,净利润同比增长5.02%,扣非净利润同比增长6.79%。

单季度恢复了增长,看上去还不错。

但是,与同行相比呢?

洋河个位数,垫底。

2024年4月26日收盘,洋河股份100.09元,市值1508亿,静态市盈率15.05倍,动态市盈率6.23倍,TTM市盈率14.63倍。

单从年报数据上看,与同行相比,非常难看。

特别是2023年四季度,同梯队的队友都在增长,而洋河却亏损了。

2024年一季度也掉队。

2023年营收331.26亿,同比增长10.04%。

但是,2023年销售费用同比增长28.9%,特别是广告促销费由去年的24.14亿猛增到34.61亿,同比增长43%。

网络上,对洋河有几点质疑:

一是质疑管理层的能力问题,别人在进步,洋河不进反退;

二是质疑管理层的诚信问题,据说管理层在2月份说基本完成了目标,与事实不符。实际情况是公司在2022年年报上披露的年度营收增长目标为15%,实际增长10.04%;

三是历史遗留问题:蓝色同盟占了太多的好处,如何清算;

四是质疑公司内斗等。

作为小散,对非公开信息,又非行业人士,能了解到的非常有限。

关于分红,2023年股利支付率70%,每股分红4.66元,按4月26日收盘股价计算,股息率4.66%。

但是,有人回测老窖在2013-2015年期间,股利支付率最高,股息率也最高,股价跌幅也最大,分红不足以抵销股价的下跌。

洋河是否也会复刻老窖当年的老路?

2023年财报数据:

销售毛利率75.25%和销售净利率30.25%,均略有提升;

ROE20.34%,略有提升;

类现金资产,一如既往的多;

合同负债连续3年下降:2021年末158亿,2022年末137亿,2023年末111亿;

销售费用率16.26%,较上年的13.88%,上升2.38%;销售费用增加12.08亿;

其他数据:

白酒销售量166154.73吨,同比减少29168吨;

白酒销售吨价:19.49万/吨,同比上升4.57万/吨,主要原因是普通酒价格恢复到了2021年的水平,即普通酒的毛利率由2022年的37.56%恢复到2023年的46.16%,并不是中高档销售占比提升,相反,中高档酒的营收占比还由2022年的88.9%下降到2023年的87.8%;

线上直销4.37亿,同比增加4418万,增长11%;

线上直销营收占比1.32%,比茅台超40%的互上营收占比,少得多;

经销商数量,省内减少17家,省外增加568家,净增加551家;

分红70.2亿,股利支付率70.09%,较2022年提升10%;

2024年营收增长目标:力争5%-15%;

过去的预测是:2023-2025年年化增长15%,2026年0增长,25倍PE估值,2026年市值3600亿。

看到2023年年报数据和2024年一季报数据,只有往下调整。

打脸。

今天,重新预测2024-2026年,如果年化增长分别是-5%、0%和5%,25倍PE估值,则2026年市值分别为2147亿、2504亿和2899亿,见下表。

4月26日收盘市值1508亿,TTMPE只有14.63倍,似乎也不贵。

如果真是管理层的问题,那可能接下来几年的日子,都不会好过。

一家公司业绩如果没有增长,一切都是然并卵。

当下,却只能以保守一些的预期估值,取上表的2147亿。

往后看,公司会有哪些改变吧?

“印钞机”一样的知名白酒公司,如果遭遇无能的管理层,损失的,可能就是数年的时间成本。

公司资料就整理到此。

如果您有不同的观点,以您的观点为准。

不黑不粉。

我们总是老得太快,而聪明得太迟。

改正错误要尽快,多大的代价都是最小的代价。

如果觉得分享有价值,可以点个关注、在看或转发。

不构成投资建议20240502。