2013-2022年ROE连续十年大于15%系列,继续ing

公司于2020年上市,2013-2022年公司ROE,具体数据见下表:

公司上市时间较短,各项指标数据谨慎对待。

公司是专业从事整合营销服务的综合型广告传媒企业,公司主要向客户提供数字营销服务、场景活动服务和校园媒体营销服务,能够为客户多场景、广覆盖、高效率地传播营销信息,满足其全国范围内跨媒体、多渠道的品牌曝光和产品或服务推广的营销需求。

媒体发布平台:字节跳动、腾讯、央视、芒果、新浪微博、搜狐、网易、爱奇艺、优酷、哔哩哔哩、小红书、人民网、凤凰网等媒体。同时,丰富线下校园媒体、机场、高铁站等强势户外媒体。

目前公司校园媒体网络已覆盖全国31个省(自治区、直辖市)的900余所高校。校园媒体网络虽然多,但营收贡献很少,2022年营收仅2955万,占比仅1%。

公司主要客户:包括中国电信、中国移动、中国联通等电信运营商领域客户,中国工商银行、中国农业银行、中国建设银行、光大银行、中国人保集团等金融领域客户,京东、滴滴等互联网领域客户,伊利、农夫山泉、青岛啤酒、华润怡宝等快速消费品领域客户,以及一汽集团、上汽集团、东风集团等汽车领域客户等。

广告行业情况:2022年全年广告市场同比减少11.8%,传统户外、报纸、影院视频广告收入明显下滑,电视、电梯、互联网广告虽有波动但表现强韧。

客户集中风险。前五名客户销售额35.8亿元,占年度销售总额63.28%;其中前五名客户销售额中关联方销售额 0 万元,占年度销售总额 0 %。

经营业绩季节性波动风险。公司服务的知名客户通常执行较为严格的采购制度,其中,采购计划、立项、预算、审批一般集中在上半年,招标、协议签署及最终投放则主要集中在下半年。因此,受到客户采购流程及投放周期的影响,公司下半年收入明显高于上半年,导致公司面临着经营业绩随季节波动的风险。与公司2020-2022年披露的分季度主要财务数据吻合。

2022年末公司对外投资总额103,502.35万元,比年初56,807.44万元增加46,694.91万元,增幅82.20%。

公司投资的胶原蛋白龙头企业巨子生物(02367.HK)成功在香港交易所主板上市,公司投资的陕西天成航空材料有限公司、华润怡宝、西安智同航空科技有限公司等优秀公司业绩快速增长,估值持续提升,为公司带来了稳健的投资收益。公司投资的中环寰慧科技集团股份有限公司、华龙证券股份有限公司已于2022年完成 IPO 申报,为公司投资业务持续稳定获得投资收益奠定了基础。2022年度公司投资苏州速玟企业管理合伙企业(有限合伙),实现公允价值变动20876万元,对公司利润影响较大。

当下看,对外投资取得的收益不错,但都是以公允价值计量,收益不产生现金流,而公司有息负债却在大幅增加。未来会怎样?未知。

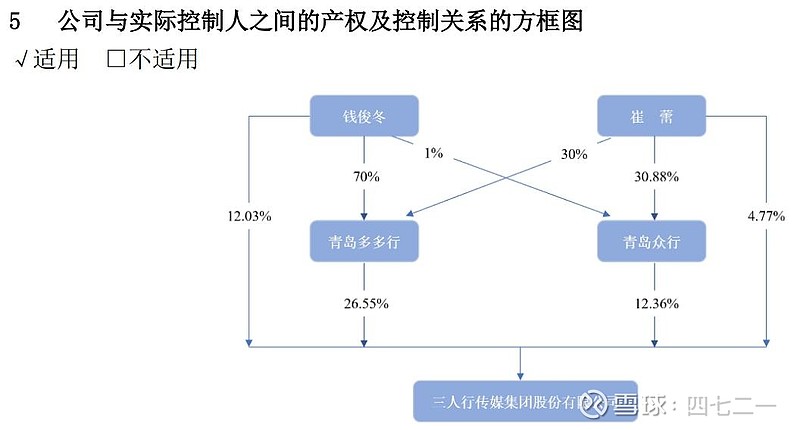

公司实控人:钱俊冬和崔蕾。

上图中,青岛众行是公司员工持股平台,公司有哪些员工在该企业有持股,估计招股说明书上才能查到,需要的时候再去查。

公司成长性,因为期初基数非常低,因此年化增速显得非常高。2020年上市以来,营收、净利润和扣非净利润的年化增速还是相当高,公司成长性不错。

2023年三季报数据,见下表。业绩继续保持增长,ROE在2023年度应该能继续保持大于15%。

2022年及2013-2022年主要财务指标,见下表。2022年每股经营现金流是-1.53元,这个数据相当难看。另外,应收账款周转天数超过100天,偏长;收现比和净现比长期小于1,2022年的净现比是-0.21,不好看。2022年非经常性损益占净利润的比重高达32%,主要是有一笔以公允价值计量的金融资产,2022年公允价值变动损益2.09亿影响所致。

2022年及2013-2022年资产负债情况,见下表。类现金资产占比较低,2022年仅10.71%;有息负债率较高;应收占比超多,2022年高达54.81%。

期间费用和损耗情况,见下表。期间费用率总体较低;应收多,信用减值损失就较高。2022年公允价值变动收益多,上面已解释过了。

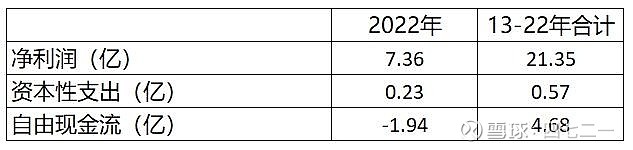

资本性支出很少,近10年净利润合计21.35亿,资本性支出0.57亿,自由现金流仅4.68亿。公司赚的钱都到哪里去了?除了分红7.45亿,可能是投到外面去了,比如:2022年末权益工具投资9.46亿。

分红情况,见下表。公司2020上市,IPO融资10.47亿,2019-2022年累计分红7.45亿。分红越来越少。

2023年2月23日市值和市盈率,见下表。

公司资产负债结构不好、应收款项超多、收现比和净现比也不好、有息负债也多、现金流不好、分红也非常一般,但估值低啊,当下仅11.41倍的TTMPE估值,也有一定的投资价值。

如果未来3年扣非净利润能保持10%以上的增长,给予打折后的16倍PE的估值,届时也值130亿左右,对比当下86亿的市值,也有不小的空间。如果有资金,可以投入5%来搏一搏,风险相对可控。

公司资料就整理到此。

如果您有不同的观点,以您的观点为准。

因为这仅仅是2013-2022年连续十年ROE大于15%的个股系列之一,翻石头翻到这家而已。

不黑不粉。

我们总是老得太快,而聪明得太迟。

阿段:改正错误要尽快,多大的代价都是最小的代价。

如果觉得分享有价值,可以点个关注和点个赞。

下一篇继续分享2013-2022年ROE>15%的个股,咱们下一篇见。

不构成投资建议20240224。